- +1

华米的“脱米后遗症”

作者 | 行者

编辑 | 蛋总

出品 | 子弹财经

备受瞩目的小米系上市公司,也是一直说“脱离小米也要活得很好”的华米,昨天发布了2021年第三季度财报。

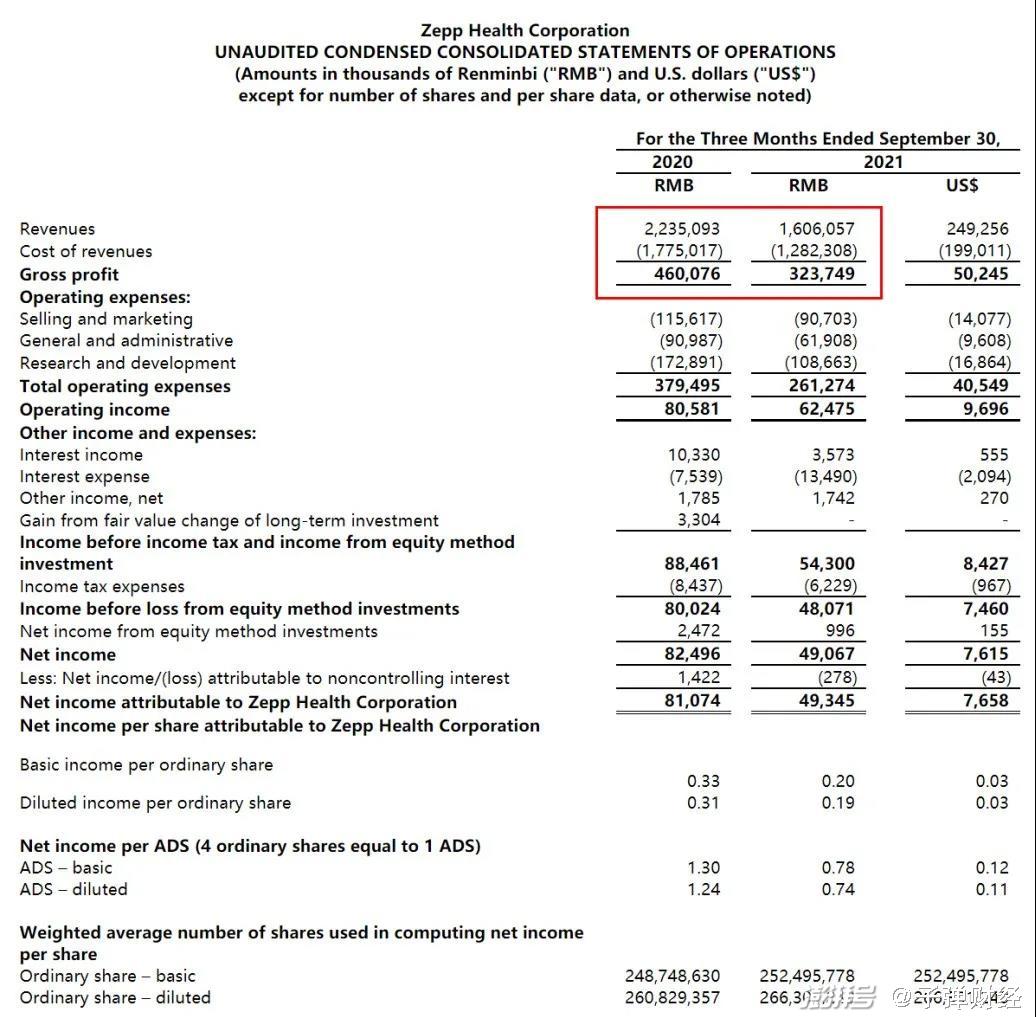

11月16日纽交所开市前,2021年第三季度财报被华米悄然间挂到投资者关系网页上。财报显示,本季度华米公司营收为人民币16亿元(约合2.49亿美元);按照美国通用会计准则,每股摊薄净收益为人民币0.19元(约合0.03美元);每股ADS净利润为0.74元(约合0.11美元,每股ADS相当于4股普通股)。

在稍后的宣传稿中,华米科技着重指出2021年前三季度的总营收为45.89亿元人民币(约合7.12亿美元),较去年同期的44.61亿元(约合6.57亿美元)有小幅增长。

对此,华米科技创始人、董事长兼CEO黄汪表示,三季度华米科技旗下自有品牌表现突出,“尽管全球性的供应链和芯片短缺给多数公司带来了巨大的挑战,但我们在第三季度仍然达到了预期,自有品牌Amazfit和Zepp出货量实现了89%的同比大幅增长,这表明我们的品牌在全球范围内继续保持扩张势头。”

财报显示,在今年前九个月华米科技出货量共2780万台,其中自有品牌除了出货量增长外,第三季度收入还增长38%。在海外方面,今年第三季度海外出货占比61.8%,其中欧洲市场表现出彩,在意大利成人智能手表市占率第一,德国第三季度出货量增长超150%。

这成为整个财报中唯一的亮点。

然而,如果单看三季度财报数据,同期对比的情况让华米科技的问题显露得非常明显。

1、华米仍在阵痛中

实际上,单看三季报,华米有些数据已呈现出公司不太理想的经营状态。

财报显示,2021第三季度,华米科技营收为16亿元,较去年同期下降28.1%,产品出货量也从去年同期的1590万台下降至990万台,同比下降37.7%;净利润则从去年同期的8110万元下降至4930万元,同比下降39.2%。

而这还是在华米自有品牌出货量大增89%的基础之上产生的数据,当然,华米的创始人、董事长兼CEO黄汪曾在电话会中承认,这个季度收入和利润下降明显,主要原因是由华米科技代工的小米手环等可穿戴产品出货量同比下降45.3%所致。

若把这两个数字放在一起看,隐隐约约浮现出的一个重要问题,就是哪怕2015年开始华米就启动了“脱离小米”的进程,但到现在为止这个进程依然没有完结,华米还处于跟小米若即若离的阵痛之中。

从某种意义上讲,华米今年三季度财报的唯一亮点是自有品牌出货大增89%,但相比去年三季度的收入和利润降低幅度较大,居然是因为小米这边的订单减少45.3%导致的。

这背后是否意味着,即使华米自有品牌的出货量大增89%,也无法跟小米订单减少45.3%的数量放在同一个量级上比较。

事实上,华米在打造自主品牌上可谓是颇费心血——2015年,华米推出自有品牌Amazfit,2018年收购智能穿戴品牌Zepp的核心资产,树立为另一自有品牌;随后又相继推出黄山系列自研可穿戴设备芯片以及开放平台Zepp OS,搭载于Amazfit GT3等智能穿戴产品上。

但问题是,在付出了这么多努力后,华米的收入主体来源依然是小米的代工订单。只不过随着自有品牌的推出,小米的代工订单在华米出货量的总数中占比逐年下降。然而,目前小米订单消失的份额,自有品牌却还接不起来。

此外,华米最新财报上的库存情况也让人颇为费解。

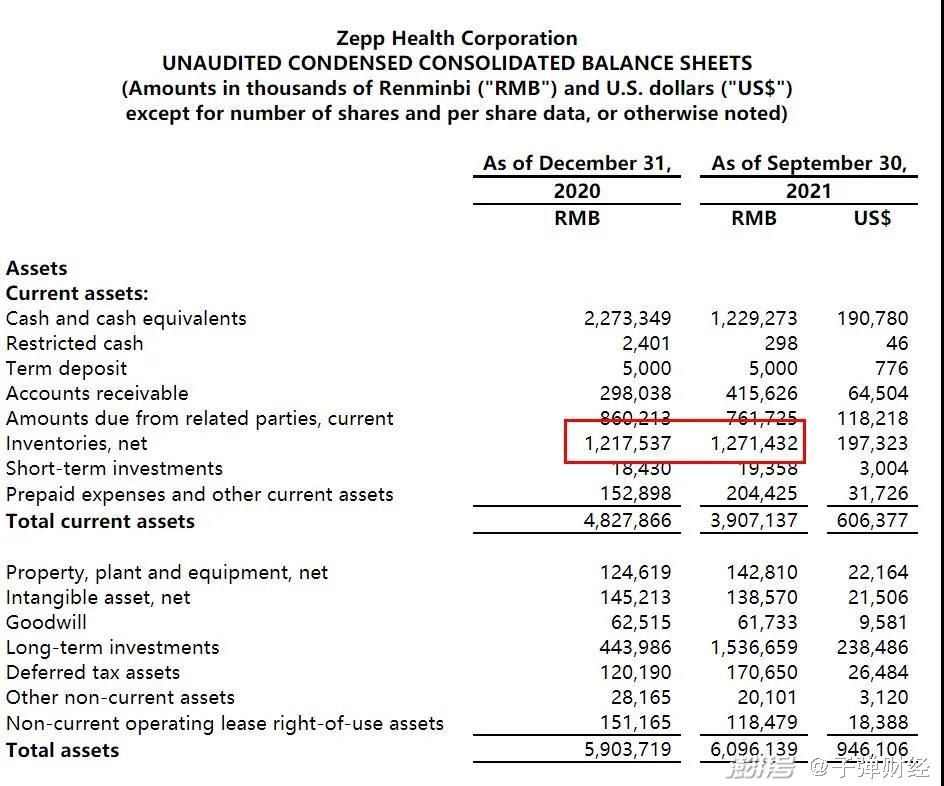

财报数据显示,2020年12月31日,华米科技的库存价值是12.17亿元,而在今年三个季度结束后,华米手上的库存不降反增,变成了12.71亿元。除去年度的库存折损比例,这就表明华米去年的库存并没有消化,今年前三季度依然有了部分增长。

由于小米的订单是代工模式,也就是“订单有多少,就发多少”,不可能产生库存,这也就意味着当下所有的库存全是自有品牌生产所致。

因为库存并不进入收入和成本的名单而计入资产负债表,这使得华米科技纸面的利润显得异常好看。但在现在这种情况下看,9个月这12个多亿的库存基本上没有卖出,就意味着这部分的库存价值已经损失,只不过根据财务规范,会在几年内摊销掉。

如果这笔库存直接算到今年前三个季度的成本中,那目前毛利9个多亿的报表就会迅速转成亏损三个多亿。

2、说不清的科研

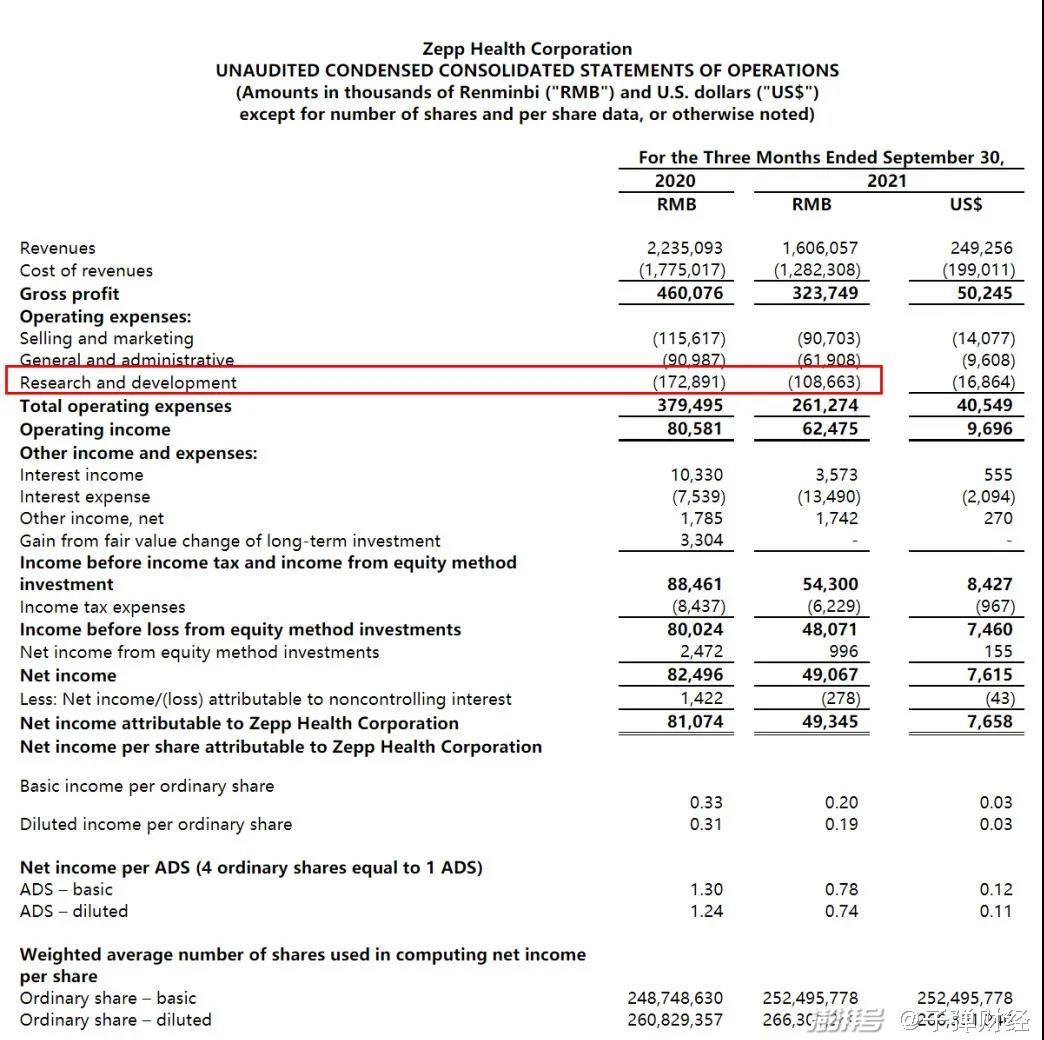

在「子弹财经」看来,华米三季度的财报还有一个值得关注的点,就是研发费用。根据财报披露,2021年三季度华米科技研发费用为1.087亿元,相比去年同期下降37.1%。

华米自己给的解释很简单,认为这个数字反映了研发活动的有效费用控制。按财报原文表示,“公司优化集成产品开发流程,有效开发新型智能设备,并推广其开放平台ZEPP OS,欢迎更多外部开发者在智能手表上上传他们的软件和程序”。

但问题是,今年华米的科研动作频频,尤其在芯片领域投入颇大。

今年7月,华米科技发布了新一代智能可穿戴芯片“黄山2S”、专注于健康的原生智能手表操作系统Zepp OS、30秒一键监测的Pump Beats血压引擎,以及便携式MRI核磁共振技术。

该芯片可进行图形、UI操作等高负载计算,相比芯片“黄山2号”,运算效能提升了18%;而运行功耗则降低56%,休眠功耗降低达93%,已达到国际领先水平,可实现全天候生物数据连续监测。

值得注意的是,该芯片中还集成了一颗2.5D GPU。得益于此,黄山2S的图形加速性能比上一代提升达67%,且芯片搭载的卷积神经网络加速处理单元,可以迅速识别疾病类型,以房颤为例,其识别速度是纯软件计算的26倍。

事实上,为了树立自有品牌的形象,华米也一直打“科技牌”。今年10月,华米推出全新都市时尚智能手表Amazfit GTR 3和GTS 3系列,首次搭载了华米自研的原生智能手表操作系统Zepp OS,搭配新一代BioTracker 3.0 PPG生物追踪光学传感器。

在这些新产品和新技术发布的背后,理论上都应该有大量的科研投入,尤其在三季度,有新产品和新芯片的发布,相应的科研投入却大幅缩水,这在整体的逻辑上让人难以理解。

毕竟,华米号称已经深入到了芯片领域进行创新。众所周知的是,芯片研发是最耗资金的一件事情,因为芯片从设计到最终上市,中间要经历多次流片,每一次流片机器一启动就是上百万美金的成本。

根据之前媒体报道的数据,2017年28nm流片的价格大概是每平方毫米人民币23.5万元,45nm大约是每平方毫米人民币12万元;到了2021年,startup模式的5nm设计加流片费用至少3500万美金起。

这还不保证一次成功,基本上流片都需要几次才行。

因此,从这个角度上说,已经成功推出新的自研芯片的华米,三季度科研投入却大幅缩水,确实让人有点摸不着头脑。

3、换品牌的华米

10月12日,华米在Amazfit GTR 3和GTS 3系列的发布会上,同时启动了品牌焕新,首次公布了Amazfit中文名称“跃我”。

根据相应媒体的解读,华米认为新推出的产品代表了华米从芯片到算法再到硬件一系列集成能力的提升,“这是具有破局意义的关键一跃”。

在现场,华米科技创始人、董事长兼CEO黄汪表示,正式确认的品牌内涵对于华米发展有着非常强大的推动作用。

在他看来,Amazfit品牌的重构,能够更好地表达公司的产品理念,以及对未来美好生活的向往,“基于‘向上而生’的理念,我们第一次给Amazfit起了一个中文名字——跃我,也是希望大家能够像‘跃我’品牌一样,能够向上而生,并且超越自我。”

从华米管理团队的态度可以看出,这个中文品牌的出现,应该是启动了华米在第三季度乃至年底收官阶段的一系列市场拓展行为,试图为明年品牌的发展打下良好基础。

然而与现实情况不太协调的是,三季报显示出当季度销售和营销费用为9070万元,相比去年同期下降21.5%。华米官方对此的解释特别有意思,就是一句话:“减少的原因是有效控制营销费用,同时平衡投资以扩大全球销售渠道和市场。”

(图 / 摄图网,基于VRF协议)

因为是10月发布的最新品牌,这就意味着在第三季度进行了一系列关于这个新品牌的设计认证,以及相应AI\VI的制定。这些工作是以前市场营销行为中不包括的突发行为,严格说这个季度的市场营销支出应该增加而不是减少才对。

更重要的是,已经发现自有品牌的增长无法覆盖小米订单减少带来的损失,一般企业的做法是应该加大市场营销投入,扩大自有品牌销量的增速,逐渐想办法补上已经受到的损失才对。

但到华米这里却变成了严控市场营销支出,甚至比去年同期下降了21.5%,且这9070万元还是销售以及市场营销的费用,也就意味着其中还包括销售代理以及其他市场代理需要的广告投放和销售结算费用等支出。

这就产生了一个比较大的矛盾。

华米的自有品牌有了一个高速增长,海外市场则是自有品牌高速增长的一个重点区域。此前的财报数据显示,华米在海外是通过代理制在运作,三季度的销售以及市场营销的费用比去年同期下降了21.5%,而自有品牌的销量却递增超过89%,销售额递增超过38%。那么,理应支付的销售代理费用和为外国市场产品推销而产生的广告费用,应该是处于增长而不是降低的过程。

因此,华米在推出新品和拓展海外市场的同时,三季报中的营销费用却降低了,这也是一件让人无法理解的事情。

4、现金和负债

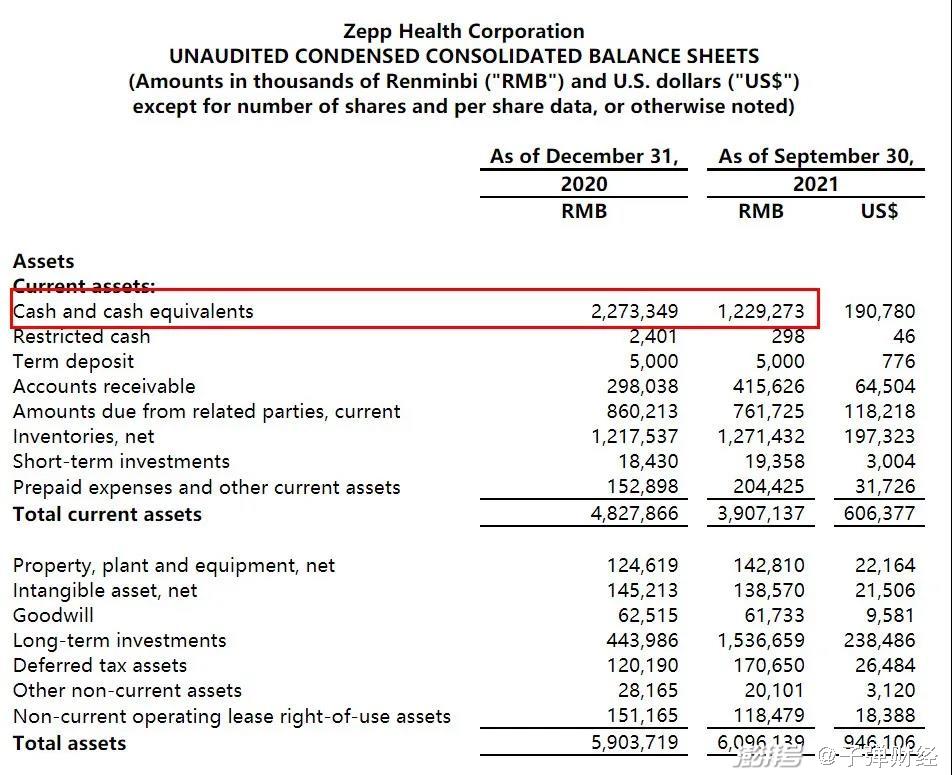

「子弹财经」还发现,从2020年年底至今,华米公司拥有的现金以及现金等价物已经消失近一半。

三季报显示,2020年12月31日,华米公司的现金以及现金等价物总额为22.73亿元,而到了2021年9月30日,只剩下12.29亿元的现金以及现金等价物。

照此计算,2021年前三个季度,华米损失的现金以及现金等价物差不多在10亿元左右。而财报数据也显示,2021年前三个季度增加的长期投资差不多在11亿元左右。

查阅相关的新闻能发现,华米在今年9个月内进行了多笔风险投资,大多涉及数字化健康监测以及跟穿戴式设备相关的技术领域。

也许有没有披露的相应信息,但从媒体反馈的信息中计算的投资总额,要远远小于现在财务报表中体现的数据。

此外,还有一个需要关注的问题,华米2021年前三季度的应付账款就有13.3亿元,短期银行借款4.58亿元,若加上其他流动负债中的部分,总流动负债超过21.25亿元,这已经超过华米现在持有的12.29亿元现金以及现金等价物的总额了。

当然,这不能说华米“资不抵债”,但或许可以说明华米如今在财务调度上遇到了不小的麻烦。

而有趣的是,在三季报的分析师电话会上,黄汪对外宣布董事会还批准了一项2000万美元的股票回购计划,“股票回购计划与我们为所有利益相关者实现价值最大化的承诺完全一致,反映了公司对其可持续增长和长期战略的信心,并得到了强劲的资产负债表和现金状况的支持。”

把这条新闻跟目前华米现金和资产以及负债的情况放在一起看,就显得耐人寻味。

总体而言,华米的三季报显示出在“脱离小米”的路途中遇到了不少问题,如何解决这些问题,并让企业重新回到一条正确的发展道路上,其实比花费为数不多的现金去回购股票来树立投资人的信心更重要。

*文中题图来自:摄图网,基于VRF协议。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司