- +1

越来越多的人会买国货母婴品牌,这意味着什么?

中国母婴用品市场概况

人群迭代,中国母婴用品市场迎来新的主流人群,开启精细育儿

中国母婴用品行业随人群更迭,市场加速细分,呈高端化、个性化、时尚化趋势

2020年母婴用品市场规模8149亿元,消费升级为核心驱动力

2020年,受母婴用户数量减少、疫情等影响,母婴用品市场规模小幅下滑,市场总规模8149亿元;2021年6月,三胎政策实施,将在一定程度上缓解新出生人口持续下滑的趋势,预计未来几年,新出生人口将出现小幅反弹并维持。而另一方面,国内经济持续增长,母婴群体话语权、钱包份额持续上升,未来消费升级将成为行业核心驱动力。在此基础上,预计2025年中国母婴用品市场规模将达到12572亿元。

母婴用品标品市场集中度持续提升,非标品机会频现

婴儿奶粉TOP10品牌市场集中度提升明显,呈现强者恒强态势。婴儿尿布在2020年整体市场竞争加剧态势下,TOP10品牌销售额保持增长,头部品牌市场份额保持稳定。婴儿洗护等非标品TOP10集中度降低,市场格局未定,后浪品牌有机会在竞争中脱颖而出。

线上零售规模增速趋缓,不同品类线上销售额占比及增速分化

2020年,母婴用品行业整体规模略有下降的情况下,线上销售额仍以15.7%的同比增速增长,线上销售额占比进一步提升,但增速趋缓。因线下渠道拥有更好的服务、体验等,线下市场份额依然稳固,未来线上线下市场份额或将趋稳。奶粉、婴儿食品、奶瓶、奶嘴等对信任度更高的产品,线下市场依然占据绝对优势。尿裤、纸巾等用品线上市场份额进一步扩大,洗护品牌市场集中度低,部分品牌利用短视频、直播等新型营销方式,快速破局,增速显著。

三四线城市母婴用户消费意愿不断提升,下沉市场潜力巨大

三四线城市拥有更多新出生人口,同时,三胎政策下,低线城市育龄妇女生育愿望更高,人口增量预期更大。

同时,低线城市母婴用户房贷、车贷等非消费性支出占比低,消费能力及消费意愿持续提升,成母婴用品新的高潜力市场。

母婴国潮化趋势明显,国货品牌市场份额持续攀升

随着国内对食品安全的重视、国产产品品质提升、人民自信心提升,母婴国货品牌认可度明显提升。尤其2020年,因国内疫情快速平复,国货品牌市场份额挤压国际品牌趋势加强。奶粉、婴幼儿食品、婴儿洗护产品、婴儿尿布、童装童鞋等各品类,均呈现明显的国潮化趋势。

后浪品牌不断崛起,婴童食品成资本宠儿

2021年1-8月,母婴用品行业累计融资16次,融资总额134700万元,平均单笔融资金额8418万元。

在各品类中,婴童零辅食/食品品牌获得融资次数最多,共8次,融资金额占比22.4%。

在获得融资的婴童零辅食品牌中,集中在天使轮-A轮,零辅食品类仍处于发展早期,进场机会仍较多。

中国母婴用户消费洞察

90后已成为中国母婴用户消费主力人群

根据易观千帆数据,中国母婴用户群体中,30岁以下人群占比达58.79%,90后已成为中国母婴用户主力。在地域分布上,线上母婴用户中,三线城市和新一线城市母婴用户占比高。

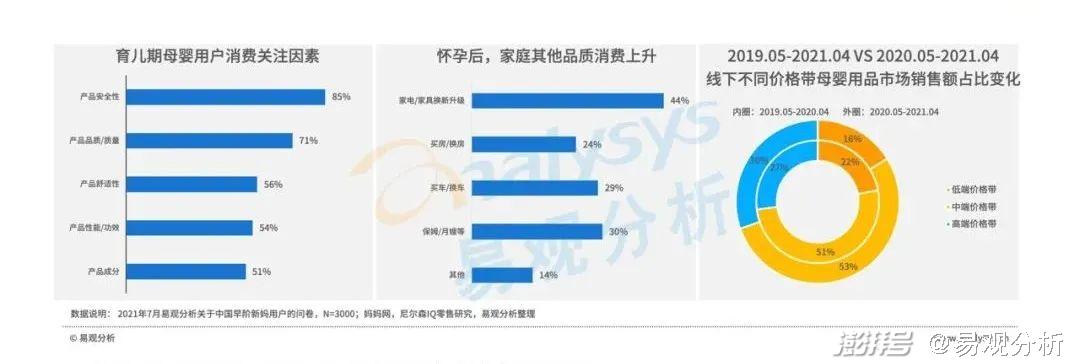

新品质:注重产品安全性和质量,怀孕后家庭生活品质齐上升

无论是怀孕期,还是育儿期,产品安全性、品质/质量都成为母婴用户消费最关注因素。此外,产品成分及性能和功效,也成为母婴用户消费重点关注因素。

与此同时,家庭品质消费升级,家电/家具换新、买房/换房、买车/换车的母婴用户不在少数。

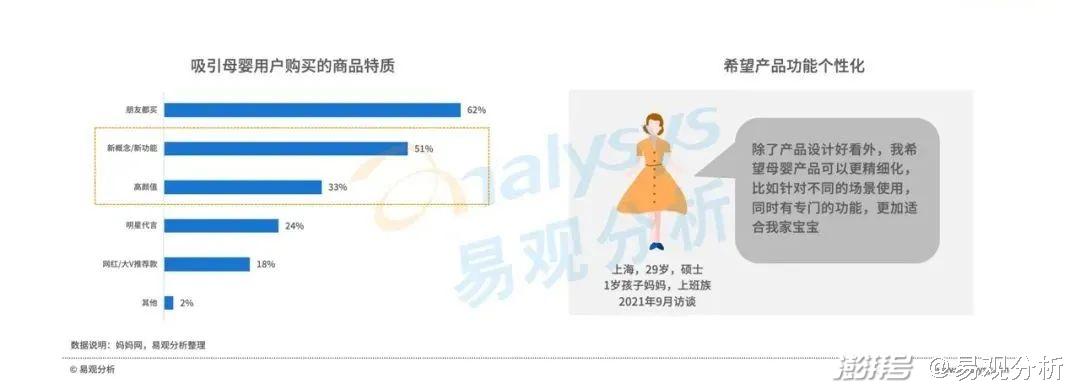

新个性:从标品到个性化,追求更适合宝宝的产品功能

新生代妈妈更喜欢个性化、精细化商品,更愿意购买具有新概念/新功能及高颜值产品。根据访谈,不少90后、95后妈妈希望母婴产品功能更加精细、个性,更加适合宝宝。

新国货:从“失去的十年”到“国货重新崛起”

新生代母婴用户在消费时,对产品国别关注度显著降低。一方面有近2年国外疫情未稳的影响,但更重要是因为国产母婴用品在产品质量、品质上的显著提升,国产用品性价比更高,也是不少母婴用户选择国产产品的重要原因。

新渠道:中国母婴用户资讯获取渠道多样化,消费触点多样

中国母婴用户获得资讯渠道多样化,线上母婴APP、微信公众号、抖音、快手等短视频平台占比居前。

线上消费渠道多样,根据调研,线上消费人群占比达77%,消费触点多样化,促进线上消费占比提升。

综合电商平台依然是母婴用户线上消费居首的渠道,小红书、直播、抖音/快手等新型消费渠道不容忽视。

新理性:中国母婴用户冲动消费程度较低,消费态度越发理性

受益于多种渠道获得资讯等,中国母婴用户购物较为审慎,购物前货比三家,冲动消费程度较低。广告对母婴用户购物有促进作用,但硬广等的促进作用正在降低,约62%调研用户表示广告对促进消费一般或不符合。

声明须知:易观分析在本文中引用的第三方数据和其他信息均来源于公开渠道,易观分析不对此承担任何责任。任何情况下,本文仅作为参考,不作为任何依据。本文著作权归发布者所有,未经易观分析授权,严禁转载、引用或以任何方式使用易观分析发布的任何内容。经授权后的任何媒体、网站或者个人使用时应原文引用并注明来源,且分析观点以易观分析官方发布的内容为准,不得进行任何形式的删减、增添、拼接、演绎、歪曲等。因不当使用而引发的争议,易观分析不承担因此产生的任何责任,并保留向相关责任主体进行责任追究的权利。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司