- +1

“双面”麦德龙:收着会员费的“大卖场”

通货价高、自有品牌不强,明目张胆的收着会员费,悄悄地提高商品售价,麦德龙究竟怎么了?

作者 | 鹤翔

零售商业财经:Retail-Finance

近日,盒马、家乐福与山姆的会员店“二选一”事件成为行业热议焦点,商超巨头们的明争暗斗则揭示了仓储会员店正成为这个行业的重要发力点。

“卖身”物美后的麦德龙中国,开启了传统大卖场转型仓储式会员店的“改造”。

与同期入华并坚持实行“仓储会员店”模式的山姆不同,麦德龙早在2010年就取消了会员制转型成大卖场。如今,重拾“会员制”之举不光迎合了中国会员店热潮,也侧面反映出传统零售模式缺乏创新动力,被迫走向内卷化的局面。

在“大卖场-会员店”模式之间反复横跳的麦德龙,明显矛盾重重又底气不足。而这场攸关未来的“改造”实验能成功吗?仓储会员模式会成为麦德龙挽救传统卖场颓势的救命稻草吗?

01 “贵”的底气从何而来?

头顶“欧洲第二、全球第三零售批发超市集团”的光环入华25年,麦德龙迄今为止开出了99家门店,和遍地开花的家乐福等外资商超相比,麦德龙平均每年拓店不足4家的发展速度显然算不上快。

但和家乐福、沃尔玛不同的是,作为德国最大的零售商,麦德龙开创了综合性现购自运(Cash & Carry)的方式。

“现购自运”区别于传统的批发购物,让顾客在仓储式商场内自选商品,以现金支付并取走,被认为是一种自助式批发业态。现购自运的优势在于高性价比,及时获得商品以及更长的营业时间。麦德龙的门店面积多在1-2万平方米,卖场像一个巨大的仓储车间,各类商品被整整齐齐地码在储物货架上。

进入中国后,麦德龙凭借C&C模式和“工业仓储风”吸引了众多中国消费者,营收也一路攀升。

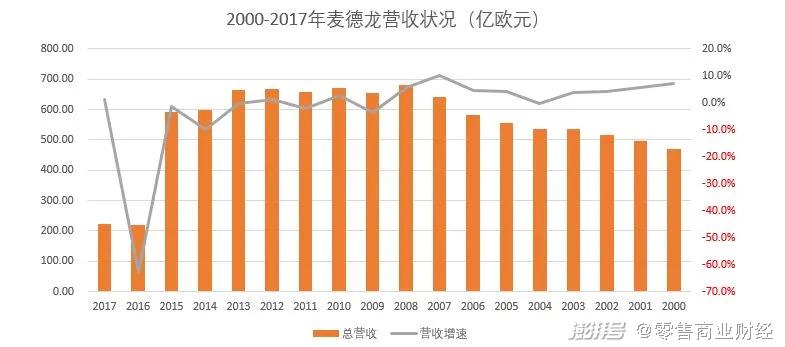

2008年,麦德龙营收达到655.29亿欧元,几乎达到了历史最高点。高光过后,麦德龙营收便一路收窄。2015年营收592.16亿欧元,2016年猛跌63%至218.70亿欧元。而在中国地区,麦德龙的情况也好不到哪去。2018年,麦德龙中国营收为30.3亿美元,净利润不到3000万美元。

麦德龙“涨跌”的分水岭实际上发生在2010年。

麦德龙中国虽然一直在开店,但越来越低的增长率也让麦德龙看起来甚是乏力。此外,麦德龙一直采用“仓储式会员制”模式,其销售形式以批发为主,这也被看作是限制在华快速扩张的“绊脚石”。

“仓储会员店”在欧美大有市场,但初期入华便陷入水土不服的尴尬境地。

最早推行“仓储会员店”的普尔斯马特早已销声匿迹,而沃尔玛山姆会员店扩张速度也处于个位数。这一阶段,在是否严格执行“会员制”问题上,麦德龙最终还是选择了放弃。

10年后,面对日渐衰落的传统大卖场,麦德龙不得不再次选择“放弃”,跟风重启“会员制”。

“摇摆不定”的麦德龙走到今天这个境地,如果非要揪出一个根本原因,大概是麦德龙越来越不懂中国市场和中国消费者们了。因为这片土地上的消费者和竞争者,甚至比麦德龙变得还要快得多。

“我在来中国前在意大利麦德龙担任总裁。在意大利的三年时间里面,从我到任的第一天到走的那一天,市场上的竞争者、消费者的习惯,几乎都没有变化。但是在中国,这样的变化可能在几个月当中就会发生。”时任麦德龙中国总裁康德(Claude Sarrailh)曾表示。

如今,企图将大卖场与仓储会员店改造并轨的麦德龙,显然没有做好准备。

“除了肉,其他都贵。”一位西安消费者向零售商业财经反映,“雁塔店内同款西凤酒酒在麦德龙卖178元,没有任何折扣,而附近的唐久便利只要158元。”开在西安,一瓶老陕从小喝到大的酒,足足比其他商家高20元有余,麦德龙的定价法真是绝。

笔者走访西安麦德龙雁塔店后发现,进门50米内会有至少3个工作人员询问是否续办了Plus会员,而“价高、人少”是这家店的常态。以家庭用品区域为例,电饭锅、床品四件套、厨具等商品普遍比电商平台贵出10-20元不等。

除了价格被消费者吐槽外,还有生鲜的品质。“一串总价71元的晴王葡萄入口异常酸涩”“之前在店里买了一份谷饲100天薄切肥牛,下厨时发现上下两层肥牛品质大相径庭,表面那层雪花特别好看,而被遮掩住的第二层品质就差很多,给人表里不一的不适感,甚至说是一种奸商行为。”家住麦德龙附近的李女士表示,“完全没有会员店的感觉。”

相比于专门给PLUS会员打造的新门店——麦德龙PLUS会员店,一边收取着199元/年的会员费,一边继续沿用传统大卖场的商品和服务的西安麦德龙雁塔店或许只是被“改造”门店的一个缩影。

原有的99家门店如何在短时间内从大卖场变成会员店?从麦德龙的做法来看,答案是先收会员费。

数据显示,2020年底,PLUS会员项目已覆盖麦德龙中国60城的全部商场。

然而,大卖场与仓储会员店的切入点完全不同,如果只是靠增加PLUS会员卡收费项目,而并不具备会员店商品力、服务力及购物体验,那么麦德龙只能是消费者眼中“新瓶卖旧酒”、收着会员费的“大卖场”了。

02 十年下坡路

十年河东,十年河西。

事实上,自2010年营收拐点出现后,麦德龙就一直在想办法突围,但企业性格中既保守又大胆、既严谨专一又全面出击的“双面性”尽显。

面对主业——会员制仓储超市,麦德龙在价格上与其他业态相比并无太多优势。

为了实现供应链管理,保证自己和供应商实现双赢,麦德龙不会采用降价促销的方式。另一方面,一些批发商偷税漏税,减少成本之举让麦德龙与其他零售业态相比竞争力不强。

主业不强,于是麦德龙开始探索副业。

2010年,麦德龙联合富士康试水消费电子连锁卖场——万得城;2014年,麦德龙又进军了便利店业务,在上海落地了“合麦家”便利店;2015年,麦德龙和阿里合作开起了天猫店……

企业为了全面发展,一般会采用赛马机制,定好规矩的优胜劣汰叫赛马,很多企业也因此发迹,成为行业佼佼者。

可笑的是,麦德龙一系列浅尝辄止不像是在赛马,更像是遛马。

回看近几年,从电商到O2O再到餐饮,麦德龙可谓紧跟新零售的各种潮流,多点开花、多业务驱动。但结果却不尽如人意,万得城和合麦家纷纷败北,线上业务并没有给麦德龙带来多大的增长。

麦德龙为了适应中国市场,将过多的精力花在了新业态的创新尝试,却忘了自己本该在仓储式会员店上发力,显然舍本逐末了。

在B2B和B2C业务上,麦德龙的B端业务表现较为亮眼,从商品采购、营销渠道、供应链能力方面来说,其重心明显偏向于餐厅、酒店、中小零售商,机关单位的大宗购物以及团购市场。

为了规范自身在中国的采购关系顾及长期发展,麦德龙推行的“透明发票制”却让其流失了不少B端客户。

A4打印纸大小的“透明发票”上详细罗列着商品的名称、单价、数量、金额、日期,甚至包括购货者的姓名,“麦德龙的发票拿到单位后,我们不好报销、做账。”一位退货者表示。

有数据显示,麦德龙成都店开业才短短几个月,便连连遭遇进货商和消费者退货,退货损失已达 100多万元,每年因此流失的生意不下3000万元。

即使仅购买一件商品,消费者也会拿到一张A4销售清单,这是一笔不小的成本费用,麦德龙引以为傲的“透明发票”也许根本不合时宜。

面对中国市场业绩增长压力,“会员制”市场培育迟迟不见成效,麦德龙没有死磕,而是选择了快速“中国化”,重要标志就是取消临时会员卡。

一直严守“谢绝非会员个人消费者入内”门槛被彻底打破,留给麦德龙的是更大的难题:如何服务好C端用户?

在大卖场爆发的年代,与同期发展的家乐福、沃尔玛相比,麦德龙扩张缓慢,销售额不够大进一步影响了采购议价能力,想要通过C端用户发力明显错过黄金期。

而从会员店转向大卖场,那时的麦德龙超市十分不合消费者的口味:陈列装饰粗陋,原本会员店模式下高大的货架和购物叉车的使用对中国消费者来说也很不习惯,很难满足人们把购物当作休闲娱乐的目的。

麦德龙在中国的高管一般是德国人,在员工培训方面很少有员工对公司物流模式提出创新。在中国亏损十年,开店计划常常搁浅,因此早期没有积累足够的资源进行物流模式的本土化调整。

说到底,麦德龙是时代的跟风者,却不是时代的造风人,它灵活却始终迷茫,找不准未来的方向。

03 “卖身”物美可以起死回生吗?

近年来,大卖场迎来了发展寒冬,除了电商的崛起、疫情的冲击,还有中国消费者购买习惯的快速变化。

业绩疲软的麦德龙自2018年上半年就传出卖身的消息,除了顺应外资零售卖身中国买家的趋势外,麦德龙自己也真正意识到,既然自己做不好,不如干脆卖掉,或者找一个强大的合作伙伴来帮忙,而当年的麦德龙在《财富》杂志公布的全球500强企业榜单中,能够排在第269位,尚有余威。

卖身之举或许能迎来转机,也有可能步家乐福中国的后尘,成为互联网巨头的一颗棋子。

虽然官方一再否认出售传闻,但彼时麦德龙潜在竞购者就包括阿里巴巴、腾讯等互联网巨头,还包括苏宁易购、万科、永辉超市等行业玩家,以及厚朴投资、高瓴资本、博裕资本等财团。

经过两大轮的竞购,只剩下两家本土企业,物美与永辉超市成为最后一轮竞购的入围者。最终,麦德龙花落物美。

此前,物美通过托管、收购、重组等方式控制拥有了北京超市发、京北大世界等全国20多家商业企业的400多个网点,还对卜蜂莲花、美廉美、江苏时代超市、浙江供销超市、百安居等区域零售企业发起收购,版图扩张凶猛。

物美收购麦德龙中国控股权则是2018年至今的第五个重大项目,也是张文中复出后,扩张战略中的重要一环。

张文中曾表示:“大卖场的自我革命,就是拥抱互联网,你得从上到下,从思想到行动都得革命,包括流程和组织都得变,不变是不行的。”

显然,张文中能意识到收购麦德龙后,工程量、风险巨大。

第一,麦德龙其运营核心还是超市业态,传统大卖场模式转型为会员店模式如何改造并轨?当前传统“百货+超市”的商业综合体模式向以休闲娱乐文化为主的商业中心转变已成基本发展形势。这种发展新趋势对物美集团持续并收购和持有大型卖场具有潜在的巨大经营压力。

第二,物美除利用多点模式的商业技术优势努力融合线上线下外,还面临品牌整合、管理团队整合、门店改造、系统对接、企业文化融合等风险和挑战。

第三,现金与债务压力增大。实际上,十几年来物美一直都在不断的收购。据不完全统计,仅2018年至今,包括此番收购麦德龙中国在内,物美在收购方面已经花费超150亿元。物美鲸吞麦德龙会提高集团债务杠杆、利息支出等压力。

既然风险重重,物美为什么愿意花费巨资收购麦德龙在中国区的企业呢?

业内专家认为,物美之所以不惜重金拿下麦德龙,有其独特的考量——麦德龙的地产价值或许比零售价值要更大。

由于经营的是仓储式业态,麦德龙多年来在中国坚持只买不租、自建门店的开店策略,麦德龙单块拿地的体量许多都过万平米,在市郊的门店一般上万平方米,有的甚至达3万~5万平方米。

从目前来看,麦德龙早期购置的地产如今已经成为了稀缺资源,未来存在巨大的增值空间。而在得到麦德龙大量的“地产资源”以后,这些资源能够成为物美布局供应链的重要筹码,让物美距离实现全国性零售企业的目标又迈进了一大步。

“卖身”物美可以起死回生吗?

答案尚未可知,但很显然,麦德龙都不会是从前那个头顶“欧洲第二、全球第三零售批发超市集团”光环的麦德龙了。

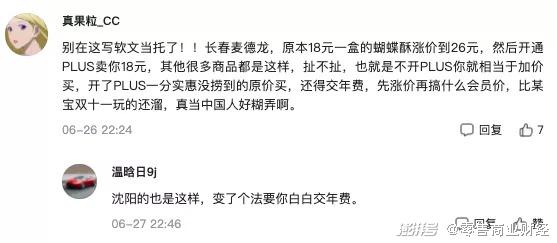

“长春麦德龙,原本18元一盒的蝴蝶酥涨价到26元,然后开通PLUS卖你18元,其他很多商品都是这样,扯不扯,也就是不开PLUS你就相当于加价买,开了PLUS一分实惠没捞到的原价买,还得交年费,先涨价再搞什么会员价,比某宝双十一玩的还溜,真当中国人好糊弄啊。”

“感觉麦德龙这半年商品增多,品质下降,过多精力用在增加会员上,没有了散装蔬菜,水果。”

“物美,你要是可以把会员制操作好,杨闸环岛店不就成功了吗?”

……

在仓储会员店的零售“新战场”上,不仅有外籍巨头在国内安营扎寨、本土品牌升级,如永辉超市、北京华联、家乐福等传统商超加速转型“变成”会员店,“会员店”这股浪潮很热。

消费者的质疑声言犹在耳,如今物美控股下的麦德龙想再做“会员店”,豪赌的成分更多。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司