- +1

卫龙净利润同比下滑,“辣条竞争力”能持续多久?

卫龙净利润同比下滑,“辣条竞争力”能持续多久? 原创 满投财经 满投财经 收录于话题#卫龙 2 个内容 #休闲食品 1 个内容 #满投独家 213 个内容

据港交所11月14号披露,卫龙美味全球控股有限公司通过港交所聆讯,这家承载着90后记忆的辣条界“扛把子”终于也敲响了资本市场的大门,摩根士丹利、中金公司和瑞银集团为联席保荐人。

据悉,卫龙并非第一次递表,今年5月份卫龙就曾向港交所发起IPO,但至今招股书已经失效,此次是第二次递表。作为辣条一哥,卫龙的上市迎来市场的高度关注,投资方可谓是豪华阵容。据天眼查显示,卫龙在5月8日完成了Pre-IPO轮融资,这也是卫龙成立以来的首轮融资,资方包括中信产业基金、高瓴资本、红杉资本中国、腾讯投资、云锋基金等在列的明显资本。

一家靠辣条发家的公司凭什么受到众多资本的追捧?面对三只松鼠(300783.SZ)、良品铺子(603719.SH)、盐津铺子(002847.SZ)等新兴休闲零食公司的来势汹汹,卫龙的竞争力如何体现?

01

收入对“辣条”的依赖降低,净利润同比下滑

从卫龙的营收来看,2021年上半年,卫龙的营收高达23.03亿元人民币,同比增长22.1%,2019年和2020年的同比增速为23.0%和21.7%,卫龙的营收增速整体比较平稳。拆分收入结构,卫龙的收入来源于调味面制品、蔬菜制品、豆制品及其他产品,2021年上半年三者的收入占总收入的61%、34%和4.7%,也就是说卫龙绝大部分的收入都依赖于“卖辣条”产生的收入。

卫龙也意识到了这一问题,从2018年至2021年上半年,公司“辣条”的收入占比从79%下降至61%,蔬菜制品的收入占比从11%上升至34%,降低了公司对单一业务的依赖。

(数据来源:公司招股书)

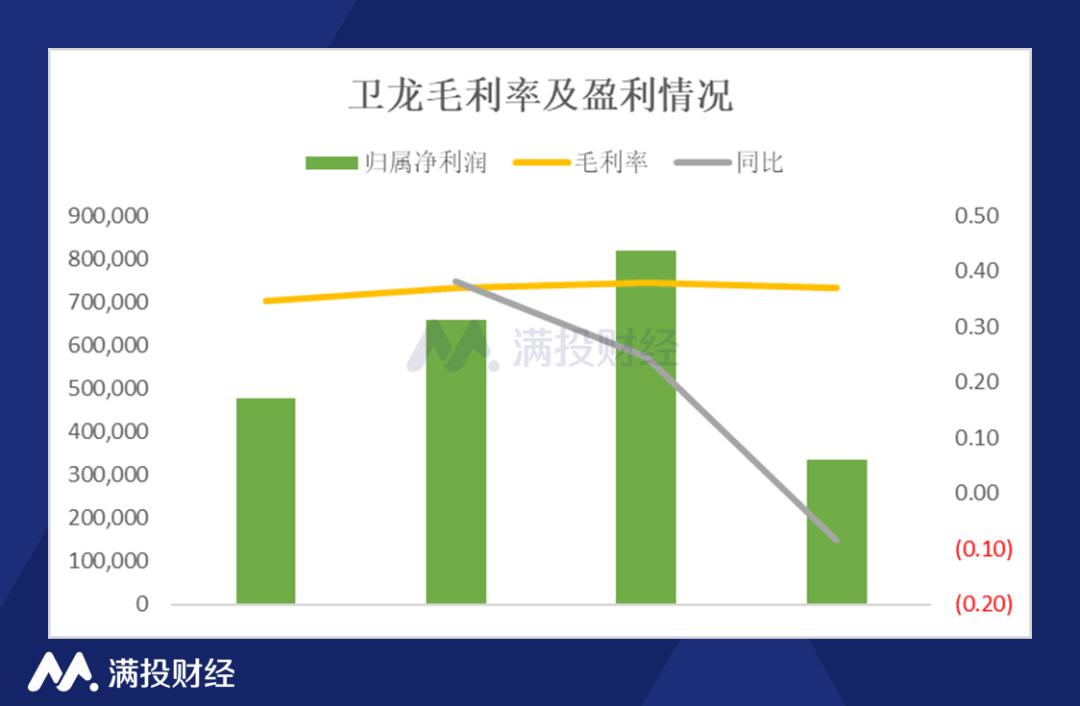

卫龙的毛利率稳中有升,2018年至2021年上半年的分别为34.7%、37.1%、38.0%和36.9%,2021年上半年的毛利率微降。同期卫龙实现归属净利润4.76亿元、6.58亿元、8.20亿元和3.36亿元,卫龙的净利润整体呈上升趋势,即便是在受疫情影响较大的2020年,仍录得同比24.5%的净利润增长,但2021年上半年卫龙的净利润增速同比降至为负,为-8.5%,公司解释净利润同比的下滑主要是上半年销售及营销费用、管理费用同比增长了54.5%和77.6%所致。

(数据来源:公司招股书)

卫龙营销费用的增长主要来源于公司对电商渠道(线上渠道)的拓展,相关的广告推广及媒体宣传费用支出增加。随着我国电商的快速发展,宅经济的崛起,传统线下渠道逐渐向线上迁移,特别是2020年疫情对线下经营造成了沉重打击,更是加速了电商行业的快速发展。卫龙也不例外,从其渠道的占比来看,线上收入的比重从2018年的8.4%上升至2021年上半年的11.7%。

值得注意的是,卫龙此次募资将扩大其生产线,提高产能。但根据招股书披露,截至2021年上半年,卫龙的产能利用率为70.60%,产能仍较为充足,且产能利用率呈下降趋势,若此次扩张产能,卫龙的产能利用率或将进一步下降。

(数据来源:公司招股书)

卫龙在行业的竞争力如何?所在的辣味休闲食品行业还有多大的增长潜力?

02

行业增长提速,卫龙市场份额瑶瑶领先

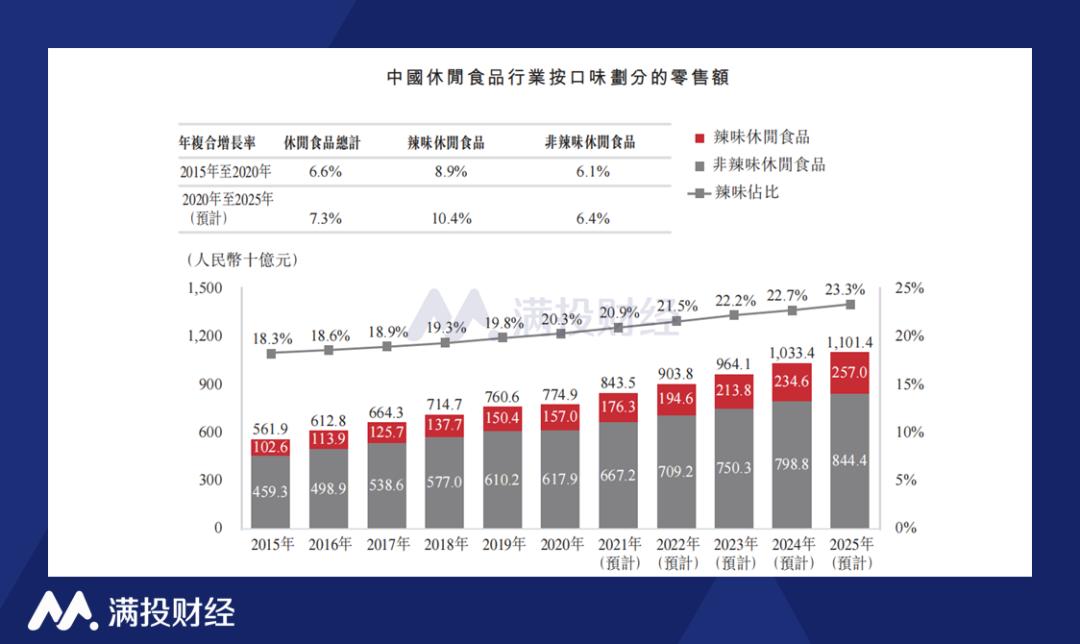

辣味在中国饮食习惯中历史悠久,随着近年来辣味休闲食品行业的发展,众多食品生产商持续开发新型辣味休闲食品以适应不断变化的消费者偏好,推动了辣味休闲食品行业的增长。根据弗若斯特沙利文报告,中国的辣味休闲食品行业的零售额由2015年的人民币1,026亿元增长至2020年的人民币1,570亿元,年复合增长率为8.9%,高于中国整体休闲食品行业同期年复合增长率6.6%。预计到2025年额零售额将达到人民币2,570亿元2020年至2025年的年复合增长率将提升至10.4%。

(数据来源:弗若斯特沙利文报告)

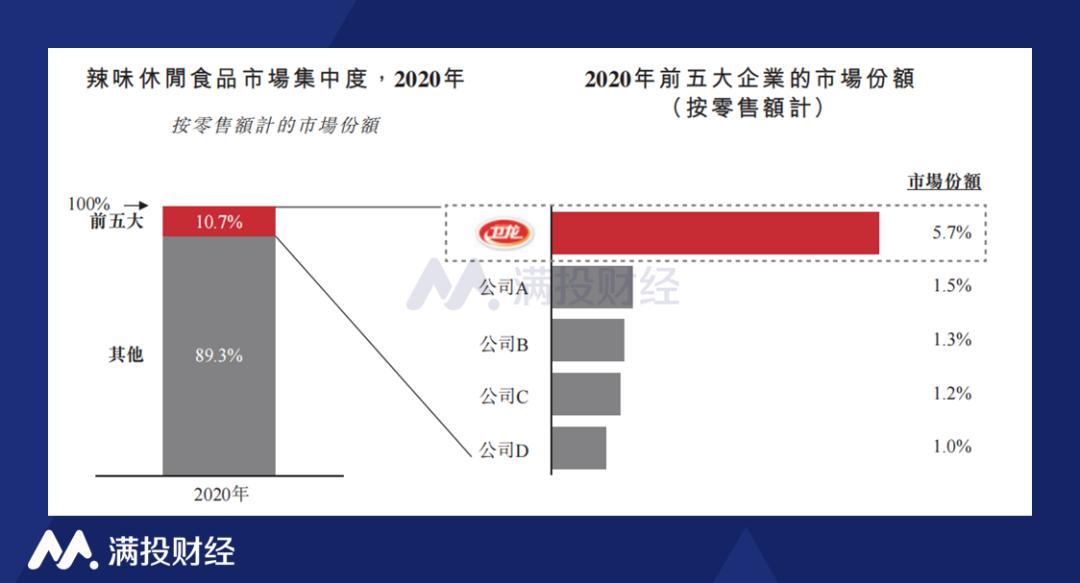

从竞争格局来看,中国的辣味休闲食品市场相对分散,按零售额计,2020年前五大参与者的市场占有率仅为10.7%,其中卫龙的市场份额为5.7%,为中国最大的辣味休闲食品参与者,第二名至第五名的市场份额为1.5%、1.3%、1.2%和1.0%,卫龙的份额超过第二至第五名参与者的份额之和,领先优势明显。

(数据来源:弗若斯特沙利文报告)

在“辣条”的细分领域中,卫龙可以说是当之无愧的“辣条一哥”,但从整个休闲食品行业的竞争来看,卫龙的龙头地位并没有想象的那么稳固。近几年,许多新兴的网红休闲零食企业崛起,如三只松鼠、良品铺子、盐津铺子等,为了提高竞争能力,他们均将“辣条”纳入了自己的产品矩阵,并乘着电商直播的东风,迅速扩大了品牌影响力,成为卫龙不可忽视的竞争对手。

从毛利率的对比来看,卫龙的毛利率处于行业中上,整体高于三只松鼠和良品铺子,低于盐津铺子。从营收规模来看,三只松鼠和良品铺子产品矩阵比较丰富,营收规模较卫龙大,卫龙产品比较单一,依赖辣条作为主要收入来源,竞争力有限,尽管这几年卫龙在调整和丰富自己的产品线,但短时间内规模难以超越三只松鼠和良品铺子。

但卫龙已经通过在辣味休闲食品领域的龙头地位打响了自己的品牌,有着自己成熟的研发体系和渠道拓展能力,未来在产品矩阵的丰富和推广上或将提速。且卫龙的渠道仍以传统线下为主,在电商行业快速发展的当下,线上渠道的潜力毋庸置疑,有着“互联网零食第一股”之称的三只松鼠线上渠道收入比重超过70%,若卫龙丰富产品矩阵的同时打通互联网零售渠道,或将为其带来新的增长动力。

(数据来源:各公司公告)

(数据来源:各公司公告)

- End -

原标题:《卫龙净利润同比下滑,“辣条竞争力”能持续多久?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司