- +1

阿里入股哈啰,杨磊该喜该忧?

哈啰出行要拿新一轮融资的消息9月份时就有风声传出,彼时有知情人士向媒体透露称,哈啰正接近完成新一轮融资,估值高于此前。而就在更早的7月底,正在紧锣密鼓筹备赴美上市的哈啰申请撤回招股书,放弃了IPO计划,随即没多久就有新融资消息传出,有观点解读是为缓解外部对其资金池及持续亏损之下业务发展能力的质疑。

如今,这笔“接近完成”的新一轮融资终于被证实且对外披露了,据哈啰出行公布的消息显示,其完成的新融资涉及金额2.8亿美金,投资机构包括蚂蚁集团和阿里巴巴,而这也是阿里首次入股,这对于哈啰来说,无异于是得到更强资本背景的认可与加持。尽管没能从上市途径获取新的资金,这笔新融资也让市场对于哈啰此前的种种猜测烟消云散。

梳理哈啰出行的融资史不难发现,这家以共享单车起家的出行及生活服务企业频频被巨头资本青睐,据公开资料显示,从2016年成立至今哈啰已经先后完成15起、共计超200亿元融资。资本方包括蚂蚁集团、宁德时代、GGV纪源资本 、成为资本、复星集团、春华资本以及大湾区基金等知名投资机构。

如今阿里正式下场投资,无异于再次将哈啰的投资价值提升一个档次,只是被阿里看好之后,参考此前被并购的企业,曾经反复强调会独立发展的哈啰,还能坚持多久?而杨磊这位“幸运”的80后创业者,又该喜该忧?

1、不同寻常的“逆袭”突围路

哈啰出行的成长路也可以说是一部逆袭史。2016年共享经济大潮席卷中国,作为其中模式之一的共享单车也“狼烟”四起,彼时ofo、摩拜作为头部企业厮杀正酣,哈啰作为后来者低调入局、小心谋划,绕开北上广深等大城市一头扎入了二三线城市,渗透当时头部玩家看不上的下沉市场,一点点起量。

摄图网

然而尽管想要低调,踏入共享单车市场之后绕不开的门槛就是要“烧钱”,据不完全统计,2017年有40多家车企逐鹿中原,每家平均烧钱要在4200万,免费骑行、充值返现、1元包月、骑行红包……花样不断翻新。

在这场拼实力的“战争”中,并不突出的哈啰幸运的找到了自己的重要靠山,也就是阿里系蚂蚁集团(彼时为蚂蚁金服)。2017年12月,哈啰宣布完成3.5亿美元的D轮融资,主要投资方之一就是蚂蚁集团,并借此轮融资一跃成为其第一大股东,后续几轮融资也频现蚂蚁集团的身影。

有人形容哈啰的幸运,是因为身为创始人的杨磊“识时务”,彼时阿里系并不是没有计划接触更头部的ofo或者摩拜单车,一方面这两家企业示好者众多,可选择空间更大,另一方面,风头正盛的ofo与摩拜也在暗自较劲,轻易不愿松口给资本巨头,想谋求更多身价,于是处于第二梯队的哈啰成为了这个“幸运儿”。

公开资料显示,杨磊毕业于上海理工大学,从毕业开始就连续创业,曾干过电脑修理、配件销售等生意,2012年至2015年担任上海币达信息技术有限公司(品牌:爱代驾)CEO,2015年至2016年担任上海静遥网络科技有限公司(品牌:车钥匙)CEO,后于2016年9月创立哈啰单车。

从这段新的创业开始,杨磊与他的哈啰就是不被看好的,最困难的时期,他曾在某次演讲中描述为:“见了中国所有能见的投资人,几乎没有人愿意把钱投给我们,大家都会说,你们的同行刚来过。”

摄图网

这里的同行自然是指不论规模还是市场都更大更占优势的ofo与摩拜,然而这样的格局在2018年发生了巨变,两家最被看好的头部企业相继遭遇“变故”。先是摩拜在这一年选择以27亿美元的价格“卖身”美团,创始人胡玮炜套现退出;而后ofo也没能挺过这一年的冬天,从被爆资金链危机开始,用户退押挤兑、搬离海淀中关村互联网金融中心办公楼、创始人戴威“人间蒸发”等负面消息不断传出。有关共享单车最招摇的两家企业都以“失败”而草草收场。

这时候,大众的目光才看到了哈啰,这家曾经被忽略的企业,已经默默耕耘到行业前列位置。根据前瞻产业研究院发布的《中国共享单车行业市场前瞻与投资规划分析报告》,2018年6月,ofo、摩拜、哈啰分别以2913万人、2067万人和777万人的规模占据中国共享单车APP月活跃用户规模的前三名,当第一、第二的故事结束,哈啰这位行业第三也就此一跃成为了这个领域的新头部。尽管后续又有美团、滴滴等新玩家入局,哈啰注定已经在新一回合的竞争中占据了重要一席,也再不是当初被资本忽略、可有可无的存在。

谈及哈啰逆袭成功的原因,有人将此归结为是商业策略,比如 “农村包围城市”、比如不烧钱参与价格战、不靠“车海战术”而是依靠技术驱动等,而杨磊本人曾经的回应却只是总结了三个关键词:效率、团队以及中小城市。

不论原因几何,竞争中存活下来之后,哈啰的布局策略也开始相应的发生改变,不再仅仅依靠共享单车业务。2018年9月哈啰两周年之际,正式宣布由“哈罗”更名为“哈啰”,根据当时的介绍,“啰”字多了一个“口”,寓意着哈啰后期将采取更多措施与公众沟通交流,成为有亲和力的邻家品牌,而哈啰的业务也将助力车和汽车等综合业务,目标是成为移动出行平台,再后来,哈啰延伸布局了电动车、顺风车、酒旅本地生活等业务,这个目标也升级为多元生活服务平台。在今年五周年活动上,哈啰公布了其最新用户数据,全国累计注册用户数量接近5亿,入驻城市超400个。

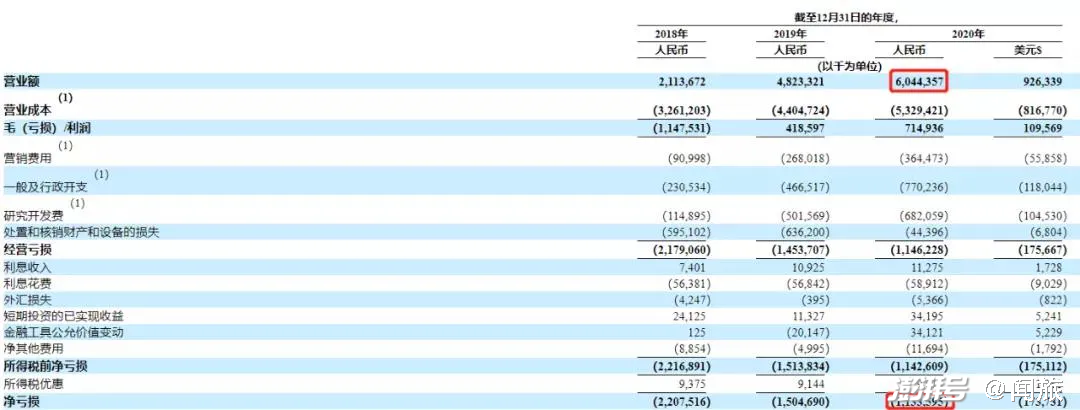

哈啰出行2020年营收和净亏损情况

截图自哈啰出行招股书

好看的用户数据给了哈啰奔赴上市的底气,尽管寻求上市的过程一波三折,但这一路走来每一个关键时刻总能找来靠谱的投资人,背靠着阿里集团暂时也不会“穷”到缺钱。当下哈啰更需要解决的重要问题是何时才能盈利,如果短期内无法上市变现回报投资人,实现自我“造血”才是未来能更长久存活下去的关键。曾经的ofo与摩拜,也并不缺资本的青睐。根据其招股书数据显示,2018-2020年,哈啰的净利润分别为-22.08亿元、-15亿元、-11.83亿元,也就是说三年累计亏损48亿元。资本的耐心,又如何是“凡人”可以猜测。

2、“无边界”打法四处扩张寻求盈利

在如何才能实现盈利这件事上,哈啰自身其实也很着急。早在2018年3月,哈罗单车CEO杨磊在接受采访时曾透露,哈啰单车每台车每天收入1块钱就能盈利,哈啰已经具备盈利能力。他同时也坦言:“但是现在要不要盈利是我们在考虑的问题,我们需要更大的规模,需要更长的发展,需要更多的用户。”

如今已经拥有5亿注册用户,哈啰仍旧没把盈利提上日程,重要原因之一或许还在于共享单车并不是一个有充分盈利空间的业务,这一点从哈啰招股书公布的毛利率可以看出端倪。据招股书显示,哈啰共享单车每日每辆车周转1.39次,笔单价1.08元,因此单辆车的单日收入为1.51元。两轮车的单日成本1.41元(其中折旧费用1.33元),因此单辆两轮车单日毛利仅为1毛钱。

确实可以赚钱,但毛利率太低,在这样的模式下哈啰只有依靠不断投放单车才能继续扩大收入,才有可能保证盈利。此外值得关注的是,2020年哈啰出行共享两轮的收入为55.03亿元,同比增长21.10%,但受疫情影响,相比2019年,增速已大幅放缓,下降了近94个百分点,拓展新业务,寻找新的盈利点成为摆在哈啰面前不得不做的事情。

来源哈啰酒店公众号

而哈啰早已经意识到了这一点,从2019年开始,电动车、顺风车、酒旅本地生活等新业务在哈啰战略布局中所占比重逐步提升。在招股书中,哈啰也将自己的业务明确划分成了三大板块,即两轮出行(哈啰单车、哈啰助力车、哈啰电动车、小哈换电)、四轮出行(哈啰顺风车、全网叫车、哈啰打车),以及新兴本地生活服务(哈啰酒店、到店团购等)。

时间回到2018年9月,彼时哈啰刚刚宣布完品牌升级,10月份时就正式启动了打车业务,并携手嘀嗒出行、首汽约车、高德地图等,将网约车纳入服务范围,这其中,顺风车更成为哈啰核心布局的新业务之一。据其招股书透露的数据显示,2020年哈啰完成9450万次顺风车服务,总交易额近70亿元,市场占比为38%。按照2020年的总交易额计算,哈啰顺风车已经成为中国第二大顺风车交易平台。

而在电车领域,哈啰主要探索了“卖车”与“换电”两大模式。首先是“卖车”,根据公开报道,哈啰于2019年正式启动了哈啰电动车业务,并在2021年初收购了无锡迅逸电动车公司,与天津宁河区政府达成合作,在天津市天宁工业园区投建“两轮电动车超级工厂”,根据当时披露的信息,该工厂满产年产能达300万台。就在今年4月份,哈啰电动车已经正式发布了A80、A86、B80三款智能新品,且在2021年度实现全国开设专卖店3000余家,俨然是电动车市场的一批“新黑马”。

来源哈啰出行公众号

根据哈啰出行执行总裁李开逐近日发布的一封内部信披露的数据,哈啰电动车2021年销量将达到小牛去年销量,而小牛电动车2020年年报显示,其当年销量是60.2万辆。这也意味着,仅仅开卖电动车一年时间,哈啰的销量已经达到60万辆的水平。另据李开逐在内部信中透露,在生产端,哈啰已经在无锡和天津构建了自主生产能力,天津工厂下个月就会开始运转,可见未来电动车将会是哈啰的新增长引擎之一。

另一个新业务模式换电哈啰则采用了“抱大腿”的方式,2019年6月,哈啰携手宁德时代(300750)、蚂蚁金服,首期共同出资10亿元组建合资公司,推出了哈啰换电业务品牌“小哈换电”,其中宁德时代还在今年3月份通过投资成为了哈啰的重要股东之一。

而所谓换电,就是不再采用传统充电模式,直接更换电动车电池,相较传统充电模式,换电模式可实现标准化、规范化、集中式、数字化管理,降低人们的安全疑虑、缓解续航焦虑以及政府部门对两轮电动消防安全治理的难度。根据官方数据,截至目前,小哈换电覆盖城市已接近300个,日均换电服务数十万次。

当然,在围绕以“车”为核心的业务延伸布局以外,哈啰还在努力的盘活用户群,提升用户使用频次,将自己向着生活服务平台方向打造,其中重要方式之一,就是发展餐饮、酒旅到店以及社区团购等业务。就在今年3月份,哈啰出行关联公司上海钧丰网络科技有限公司申请注册“哈啰轻酒店”、“哈啰公寓”等商标,随后又被曝出在合肥、成都等城市推出自有品牌住宿业务“哈啰小旅馆”和“哈啰酒店”,被看作是进军旅游市场的重要信号。也有接近哈啰的人士曾向闻旅透露,下沉市场会是未来哈啰进军酒店领域的主要“战场”,并且以中低端酒店类型为主,欲打造哈啰版“OYO”。

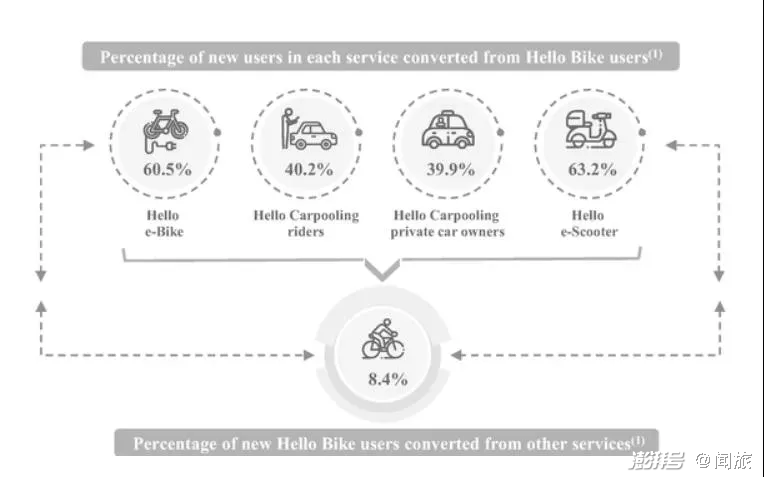

哈啰出行新用户池流动图

截图自哈啰出行招股书

尽管对于哈啰延展新业务业内有看好也有质疑,至少目前来看,哈啰选定这几大方向获得了资本的肯定,也对于盘活哈啰的5亿注册用户起到了一定的积极作用。公开数据显示,截至2020年底,34%的哈啰用户曾使用过公司的两种或以上服务,在其用户池中,60.5%是助力车新用户、40.2%是顺风车新交易用户、39.9%是顺风车新接单司机、63.2%是电动车新用户来自哈啰单车用户。

3、获阿里垂青后杨磊是进是退?

新一轮2.8亿美元融资对于刚刚经历了赴美上市风波的哈啰来说意味着什么?特别是阿里不仅仅透过蚂蚁集团来“输血”,而选择亲自下场,砸重金将哈啰变成了“亲儿子”。

首先看下杨磊的反应,在今年连续两次融资且引入新股东后,他曾表示:“阿里巴巴和宁德时代的入股,对哈啰具有重要意义。未来,哈啰将更紧密协同阿里生态体系以及宁德时代电池产业链资源,为公司开拓业务提供更多助力。”

相较之下,阿里系资本对于哈啰的渗透还是最深刻的,从2017年12月领投哈啰的D1轮3.5亿美元融资开始至今,阿里系在哈啰这家企业身上的资本投入已经接近200亿人民币。不仅如此,阿里还给了哈啰充分的流量支持,借助支付宝系统支持,哈啰启动免押金服务,短短2个月时间,哈啰用户增长70%,日订单量翻倍,且有机构调研数据显示,哈啰出行有近6成的流量来自支付宝小程序。

摄图网

尽管在外界眼中,哈啰已经是阿里阵营中不可分割的存在,但从企业架构上,哈啰还是一直保持着独立运营,并没有彻底挂靠在阿里体系之下,杨磊也曾在多个场合公开表示过,哈啰是一家非常独立的公司,“支付宝是我们的大股东,但并不是我们的控股股东,我们公司仍然是哈啰的管理层拥有最多投票权的公司”。

不过,这是在阿里集团亲自下场之前,参照以往饿了么等企业与阿里的合并之路,一旦成为被阿里集团所重视的入股企业,未来或许难逃被彻底“融合”的命运,作为创始人而言,失去控制权或者套现离场,往往是最常见的结局。

犹记得外卖领域“烧钱”大战打的火热的时候,作为有力竞争者之一的饿了么也是资本眼中的“宠儿”,一轮轮融资消息丝毫不弱于如今的共享单车企业,而阿里作为资本方也是重要参与者之一。公开资料显示,2018年4月,阿里巴巴联合旗下蚂蚁集团(彼时仍为蚂蚁金服)完成了对饿了么的并购,并购价95亿美元,就在完成并购的同一年,饿了么创始团队张旭豪、康嘉、汪渊等也正式退出。

说起张旭豪的创业经历与杨磊还有些类似,同样是从校园时期开始创业,准确的踩在了当时的创业风口之上,借着共享经济的东风一个成为外卖领域的独角兽企业,一个成为了共享单车领域的逆袭者,且都被阿里看中。如今饿了么被阿里彻底消化,哈啰坚持的独立运营又还能持续多久?

摄图网

有业内人士分析认为,不论是收购饿了么还是投资哈啰,本质上都是阿里集团在想办法突围自身的“流量困境”,这从饿了么被并购后的发展轨迹可以看出端倪。在将饿了么收归旗下之后,阿里的最重要关注点也没有放在盈利问题上,而是宣布要打造本地化生活服务平台,并在完成饿了么收购案的当年10月份成立生活服务公司,将“饿了么”和“口碑”合并组成本地生活服务平台,这也被外界看做是阿里巴巴在大消费领域的重要布局动作。

再看看当下的哈啰,早在去年4月份,哈啰上线了吃喝玩乐的本地生活服务,包含酒店、餐饮等到店服务,同时还有同城跑腿、火车票业务、货运等等。尽管目前来看哈啰还是在独立运营,其业务方向却向着阿里着重塑造的本地生活服务平台不断倾斜,特别是酒旅业务的尝试,因为阿里系企业的身份,被解读为是阿里在本地生活业务上向美团发起的又一轮新冲击,只不过,这些服务目前还是以哈啰自己的APP为主要载体。

“阿里如今亲自下场投哈啰,可以看作是重视哈啰用户流量的鲜明信号,也意味着阿里对于哈啰将给予更高的期望。尽管目前来看哈啰还在坚持自己的策略进行业务布局和规划,但已经重投入的阿里不会任由哈啰在持续亏损的情况下越走越远,未来要配合阿里生态的整体发展策略是不言而喻的,特别是哈啰此前赴美上市不成,陷入资金困境质疑后,来自阿里系的这笔融资恰逢其时,也增强了其掌控哈啰的资本与底气。”该业内人士分析称。

而对于杨磊个人而言,身为80后的创业者能够打造一个被阿里看中的企业本身就是成功的一种形式,未来不论是坚持独立上市实现投资回报,还是被阿里收购最终套现成功,都不失为是好结局。如此底气之下,带领着哈啰在新业务上做出更多新挑战与新尝试的杨磊,或许更能“闯出”一番新天地,将哈啰的“幸运”贯彻到底。

封面图源于哈啰出行官微。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司