- +1

“神药”在手,神州细胞的止血时刻何时到来?

“神药”在手,神州细胞的止血时刻何时到来? 原创 聂来斌 阿尔法工场研究院

“神药”不一定是盈利的保障,想要卖的好,天时地利人和一个因素都不能缺少。

1838年6月28日,19岁的维多利亚在威斯敏斯特大教堂举行“加冕礼”,正式开启她作为英国女王,长达64年的高光时刻。

在这64年中,维多利亚毁誉参半。

她在位时,是英国最强的“日不落帝国”时期,在英国的历史上,前无古人后无来者。但同时,她也是血友病基因携带者,孕育9个儿女分别与欧洲各国王室联姻,经过繁衍后,将血友病基因蔓延至整个欧洲王室。

血友病一度被世人称为“王室病”。这种“戏称”,一来是因为当时欧洲王室成员患病者众,二来是因为治疗费用高昂,且效果不佳,据称维多利亚女王第八子,利奥波德便是因身患血友病31岁就病故了。

王室尚且如此,对于普通民众来讲,血友病的治疗费用更是令人望而却步。

直至21世纪初期,这种情况也没有得到很大的改善,对于国人来说尤甚。

因为所需的凝血因子长期被海外药厂垄断,供给不足导致治疗价格高企,从而被迫采取按需治疗方案,随之而来的,是人均消耗量远低于欧美及国际均值。

这种情况在慢慢得到改善。

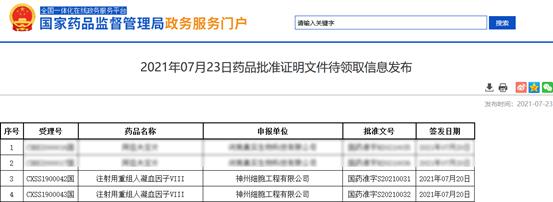

近日,科创板上市公司,神州细胞(688520.SH)研制的重组(凝血)八因子新药(商品名:安佳因®,药品代码“SCT800”),获得国家药监局批准,成为中国第一款获准上市的,自主研发的重组八因子药物,公司设计产能预计100亿IU。

重组八因子药物的上市,对于血友病患者而言,长期供给不足导致的极低人均消耗量,显然将成为历史。但对神州细胞而言,100亿IU的产能设计是否过于激进?

同时需要思考的是,医药技术高速发展的今天,在神州细胞100亿IU完全达产之前,是否会出现新技术替代凝血因子治疗手段?这是本篇报告将要讨论的命题。

凝血“神药”重组八因子

国产凝血因子之所以引起广泛关注,主要因为这是血友病患者唯一的续命药,存在不可替代性。它的生理作用,是在血管出血时被激活,与血小板粘连在一起,补塞血管漏口,此过程被称为凝血。

血友病的主要成因,是先天缺乏凝血因子Ⅰ~ⅩⅢ中的某一个。因为缺乏凝血物质,才会一旦出血便血流不止,不仅影响着生活质量,对患者形成较大精神压力,严重者甚至会有生命危险。

而13个凝血因子中,除Ⅳ因子为钙离子外,其余均为蛋白质,然Ⅵ因子为活化Ⅴ因子,故此取消了Ⅵ因子的命名。

临床中,将缺乏Ⅷ因子导致的血友病,称为血友病A(甲型血友病),病例占比超80%。另将缺乏Ⅸ因子导致的称为血友病B(乙型血友病);缺乏Ⅺ因子导致称为血友病C(丙型血友病),但丙型血友病在临床中较为少见。

由于血友病的“罕见病”属性,临床中一直未能实现根治血友病,各国治疗方案,均以凝血因子替代为主:包括血源凝血因子及重组凝血因子。

其中血源凝血因子因血浆供给不足,有血源感染风险,遂逐渐被重组凝血因子替代。

凝血因子的消耗量始终不大,核心原因在于价格。

虽然血友病患者明知不及时治疗,将导致关节畸形,甚至形成假肿瘤而截肢致残,但国内凝血因子供应长期被拜耳、百特、辉瑞、诺和诺德等海外药厂垄断,供给不足又导致价格高企。

国内患者通常是按需治疗,人均消耗量极低,即便如此,普通患者也很难承担一年的治疗费。

据2017年世界血友病联盟披露数据显示,我国人均凝血因子使用量仅有0.26IU,远低于美国的9.57IU和俄罗斯的6.87IU,以及2.61IU的世界平均水平。

据公开资料可推算,血友病患者全年治疗费用约为28.8-31.2万元,对于普通家庭来讲,不可谓不高昂。

为解决“重组八因子量少价高”问题,2019年6月,国家药监局发布《重组人凝血因子Ⅷ临床试验技术指导原则》,鼓励企业开发和上市重组八因子。

成立于2007年的神州细胞,专注于单克隆抗体、重组蛋白和疫苗等生物药产品的研发和产业化,是一家创新型生物制药研发企业。

在了解到这一情况后,神州细胞响应国家号召,经过多年的不懈努力,终于在2021年7月23日,其旗下新药“注射用重组人凝血因子Ⅷ”,正式获得国药监局批准,适应症为“适用于青少年及成人血友病A(先天性凝血因子Ⅷ缺乏症)患者出血的控制和预防”。

据资料显示,神州细胞公布的重组八因子设计年产能,最高可达100亿IU,已经接近2017年全球八因子的总消耗量。

从供给关系层面来看,神州细胞重组八因子产能满载后,国内八因子产品价格将进一步降低,大量的甲型血友病患者,也将避免“药不够用”导致的病情进一步恶化。从而实现以防治为主,提升人均消耗量的新方案。

但对于常年没有营收产品的神州细胞而言,第一款商业化产品产能,直接对标2017年全球总消耗量,这个目标的设定,似乎缺乏对商业化进程的细致考虑,也缺乏对商业化进程不及预期的预判。

市占率难题

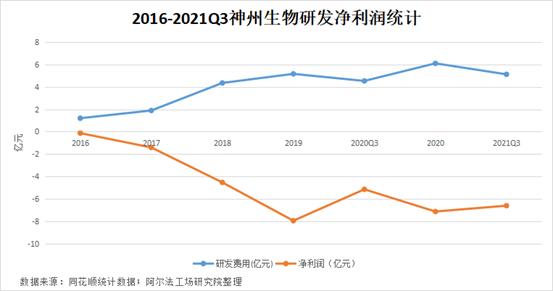

神州细胞的难点在于,创新药研发周期普遍较长,耗资巨大且具有明显重资本属性。从各项数据可见一斑:在2021年上半年之前,神州细胞尚未实现产品营收,截至今年三季度,神州细胞尚未实现盈利。

2016-2021Q3,神州细胞研发费用从2016年1.20亿元,提升至2020年6.1亿元,2021Q3投入5.12亿元,同比提升13.02%;净利润净亏损由0.13亿元,提升至7.13亿元,2021Q3实现营收1004.58万元,同比增长3981.59%,单季同比增长12,144.77%,9个月累计亏损6.61亿元。

查阅相关资料可得知,神州细胞2021年三季度的营收,全部来自于一款产品——第三代重组人凝血因子Ⅷ产品。

2021年7月20日,SCT800获得国家药监局核准签发的《药品注册证书》,8月12日即获得国家医保代码。8月30日,国家医保代码正式公布后,神州细胞一个月内实现了1004.58万元营收,但并未披露产品具体销量。

产品可以迅速放量,和制造工艺比较先进有关。

据公司披露的研究成果可得知,在2至8℃条件下,两种规格、3个批次的成品储存48个月后,产品活性未见明显下降。这极大降低了产品运输和储藏成本,有助于大范围推广。

关于该产品的市场空间,可以根据现有资料推算。

在按需治疗背景下,根据Frost & Sullivan,结合中国2017年人均0.26IU的凝血八因子消耗量,以及中国中间型、重型甲型血友病患者约为7.14万、患者人均年化7.5万IU的使用量等数据推算,中国每年只需要53.5亿IU凝血八因子,即可满足按需治疗的需求。

同样来自Frost&Sullivan的统计数据显示,2014年中国血友病患者人数为13.68万;其中约85%为甲型血友病患者,至2018年,中国血友病患者人数增长至13.99万,年均复合增长率约为0.56%。

据此推算,预计2025年中国血友病患者人数将会增长至14.55万,其中血友病A患者约为12.37万人。

若按照正常防治疗程,重组八因子半衰期为10.8-14.7个小时,患者需要隔日1次或每周3次输注凝血因子。

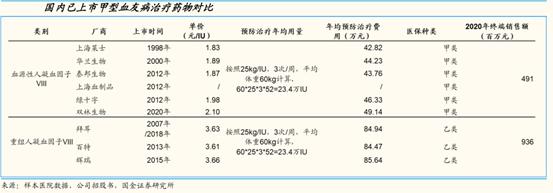

以国金证券统计的每人预防治疗需要23.4万IU,2025年全国血友病A患者需要约289.46亿IU。神州细胞满产满销背景下,国内市占率约为34.55%。

以目前重组凝血因子均值3.63/IU计算,如果神州细胞的安佳因产品能够实现满产满销,将为公司贡献363.33亿元营收。

但值得注意的是,这种防治需求完全爆发,对应人均消耗量约为20.67IU,是目前水平的79.52倍。这显然是一个激进的,需要多方长期努力才有可能实现的目标。

在53.5亿IU基础上按患者年均复合增长率0.56%的数据保守推算,5年后中国重组八因子全国消耗量大约为92亿。

但在这个进程中,神州细胞5年后产量能否达产,市占率几何,且在此期间,是否会迎来既有企业以及新兴竞争企业的围追堵截都还是未知。

需要特别注意的是,一次性根治血友病的腺病毒载体(AAV)方案,目前正处于理论论证阶段。这一方案一旦成熟,对于重组八因子市场规模和相关企业,无疑是一个较大的利空。

“神药”的对手

短期来看,神州细胞重组八因子产能目前正处于放量阶段,需要解决的是产品销售体系构架的问题。截至今年8月份,神州细胞已经构建了包括市场部、销售部等关键部门在内的完备组织体系。

就目前而言,神州细胞的产品上市工作,正进入到参与地方政府药品招标、进入医院系统销售等部分,也包括支持推动血友病三级诊疗体系建设,不断提升公司产品认知度。

但在神州细胞推销安佳因的同时,更多的重组八因子产品,正在陆续向市场铺货。

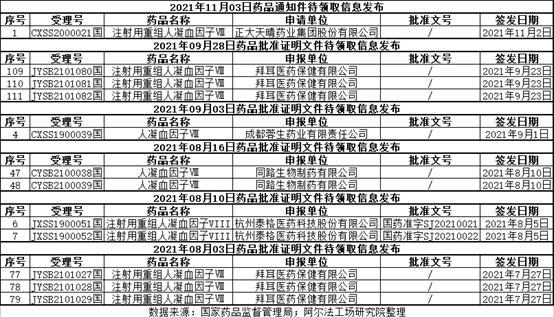

截至2021年7月24日,根据国家药监局网站数据显示,国内已获批11种血源性凝血因子Ⅷ药品,其中泰格医药注射用重组人凝血因子Ⅷ已经获批。

8月份至今新增受理及获批名录如下:

通过既往商业案例可知,每一个领域的第二名总是在扮演“鲶鱼”的角色,其通常会采取价格战的方式,抢占第一名的市场份额。但在老大、老二压价抢市场的同时,也往往存在着老三遭殃的情况。

在国产重组八因子市场,泰格医药就是这个“鲶鱼”。

神州细胞新药上市,还没有充分享受国产市场空档带来的红利,就要面临新兴企业的竞争,以及海外老制药厂的围堵。

一旦市场开拓遇阻,其100亿IU的产能建设支出,成本收回将遥遥无期,旗下安佳因®产品市占率难免令人担心。

另一方面,就在各家竞争重组八因子市场时,血友病患者迎来一个最具颠覆性的治疗手段,可以根治血友病的腺病毒载体(AAV)方案。

其实早在2003年,国内刊物就已经刊登过腺病毒载体治疗血友病的研究报告。时至今日,医学界更是涌现出大批科研人员,参与腺病毒治疗血友病的研究。

伴随人力、物力的持续投入,腺病毒载体一次性根治血友病或将成为现实,届时重组因子市场将不可避免的面临替代危机。

神州细胞自己似乎也很清楚这一点,自成立至今,公司一直坚持多管线研发路径,几乎在安佳因®获得国药监局批文的同时,神州细胞自主研发的14价HPV(人乳头瘤病毒)疫苗SCT1000便进入了临床。

目前,国内已上市HPV疫苗产品有GSK的二价疫苗、默沙东的四价疫苗、默沙东的九价疫苗,以及国内企业万泰生物的二价HPV疫苗。

公开资料表明,2020年国内9—45岁女性的HPV疫苗接种率不足0.05%,其中9—14岁女性在接种人群中占比不足5%。显然,HPV疫苗潜在市场巨大,但与重组八因子面临着同样的问题,即商业化进程较慢。

神州细胞想要在海外药厂占据先发优势的领域抢市场份额,恐怕还需要进一步加快产品商业化进程。

但问题在于,医药领域研发进度,通常不以人的意志为转移,而是需要遵守科学规律,循序渐进。市场究竟会留给神州细胞多少实际的收益空间,无论如何,都是一件边走边看的事情。

原标题:《“神药”在手,神州细胞的止血时刻何时到来?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司