- +1

快狗打车没有护城河

@科技新知 原创

作者 | 白芨

编辑 | 月见

一级市场提供面粉,二级市场提供面包。但对于同城货运市场来说,“面包”或许尚未成熟。

从正面看,同城货运市场的前两强快狗打车和货拉拉正在抢跑同城货运第一股,前者于8月27日向港交所递交招股书,后者今年以来多次传出上市消息,有理由猜测,如果未遭遇跳车事故这一负面冲击,货拉拉的上市进程未必落在快狗打车之后。

然而从背面看,同城货运赛道仍有诸多问题亟待解决。快狗打车从2018年至2020年,累计亏损接近20亿元,被外界称为“流血上市”;货拉拉仍然面临算法价值观失控的指责;满帮等巨头的入场,则为同城货运市场带来新的不确定性。

那么,同城货运玩家竞争的核心是什么?赛道的护城河在哪里?率先抢跑上市的快狗打车,是否意味着在赛道中占据优势地位?

01 低门槛的同城货运

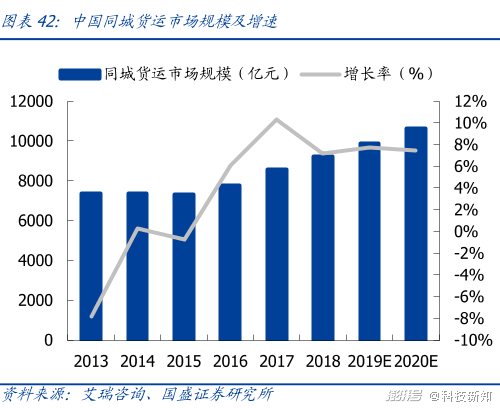

同城货运作为近年来受到关注的新兴赛道,既具备高速成长的潜质,同时带有竞争门槛较低的特点。一方面,同城货运的市场体量极大,艾瑞咨询数据显示,2020年我国同城货运市场规模已经突破万亿级别,同比增速则维持在8%左右。

另一方面,同城货运作为一个低门槛赛道,主要表现在利益结构不平衡、平台服务能力不强等多个方面。

一位有长期同城货运需求的小企业主对「新熵」介绍了移动互联网时代以前,货运司机经纪人招揽生意的方式——逐家门店散发名片,重要客户逢年过节送果篮,以追求客户能为其带来更多订单。

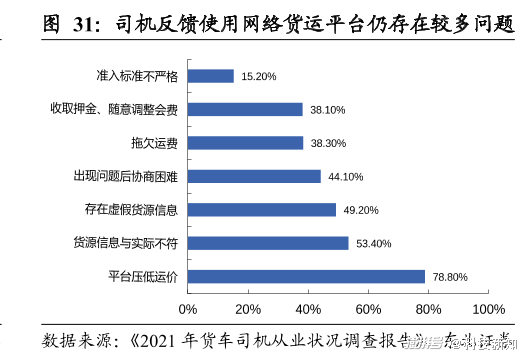

背后是同城货运市场的基本矛盾,即车多货少,而这可以从各大同城货运平台的运费趋势中体现。在社交媒体的用户反馈及相关媒体报道中,你可以看到大量同城货运司机对平台下调运费的抱怨,而几乎查不到运费上涨案例。东北证券调查显示,平台压低运价已经成为司机群体反馈的主要问题。

而平台推动的,非官方补贴的运费价格下调,其实质是一种隐性税,征税对象是普通货运司机。

以电商平台拼多多为例,围绕平台体量为核心,拼多多对强势品牌和弱势品牌分别采取了两种政策,分别是百亿补贴和“以低价换流量位”,前者的实质是平台补贴品牌,以换取用户对平台高档商品的消费心智;后者的实质是品牌补贴平台,以换取用户对平台使用粘性的养成。

而在同城货运赛道中,由于运力分散,车多货少,货运司机作为议价权的弱势方,没有获取平台补贴的资格,只能成为平台隐性税的征收对象。这表明在移动互联网时代,同城货运平台的出现反而使货运司机的弱势矛盾愈演愈烈。

此外,货运司机的综合运营成本正在提升。今年以来,全球原油价格呈现快速上涨,并带动国内油价上涨。发改委消息显示,自10月22日起,我国汽油价格每吨提高300元,柴油价格每吨提高290元。而货运司机往往无法享受到油价下行时的差价收益,反而在油价上行时承担更多成本。

从另一方面看,货拉拉跳车事故的悲剧表明,同城货运平台的算法还有较多漏洞尚未解决,即平台、司机、用户的三方利益博弈仍不充分。同时,同城货运平台作为中介属性的轻资产商业模式,对具体货运服务的介入过少,即便平台算法可以精确规划司机的接单节奏、行车路线,但行业运营的主体仍然是分散的货运司机,平台无法干涉货运司机在服务中心的具体细节。

这所带来的风险是,司机对平台缺乏忠诚度。例如,货拉拉、快狗打车通用的规则是,通过司机评价体系,提高老司机的福利待遇完成运力忠诚度建设,但在竞争对手的补贴竞争下,这一优势并不明显,头部平台仍然面临司机流失的风险。

02 快狗打车的危机

从快狗打车招股书披露的情况看,这支同城货运第一股的条件也不容乐观。主要问题是,快狗打车的体量增长周期临近尾声,利润增长周期正在开启,而这不利于平台面对外部竞争者的挑战。

首先,快狗打车的市场份额增长乏力。招股书数据显示,从2018年至2021年前四个月,快狗打车的营业收入分别为4.53亿、5.48亿、5.30亿和1.93亿元,从增速看,快狗打车的营收增长乏力,在新冠疫情暴发的2020年,快狗打车的营收额一度呈现负增长态势。

从招股书披露的市场份额来看,快狗打车则大幅度落后于市场头名的货拉拉,后者占据过半的同城货运市场份额,而快狗打车仅占5.5%,约为货拉拉的十分之一。

值得注意的,是快狗打车的利润情况。招股书数据显示,从2018年至2021年前四个月,快狗打车的净亏损分别为10.71亿、1.84亿、6.58亿和2.53亿元,总计亏损21.66亿元,且亏损额有持续扩大趋势。在去年,快狗打车的亏损总额甚至超过营收总额。在完成IPO后,快狗打车必须尽快实现扭亏为盈,以避免投资者抛弃。

而快狗打车缩减亏损的开源节流手段,开源方面依赖提升对司机抽佣,节流方面依赖缩减营销、研发等各项费用。

以提升抽佣为例,招股书显示,从2018年至今年前四个月,快狗打车在国内的抽佣比例从5.8%快速增长至11.7%。这意味着,快狗打车正在推动平台从规模增长阶段进入利润增长阶段。而抽佣比例的增加,最不利于平台维持货运司机体量,以及吸纳新增司机。

从缩减费用看,快狗打车的销售及营销费用,从2018年的5.24亿元,缩减至2020年的1.95亿元,占收入比重从115.7%缩减至36.7%;研发费用从2018年的0.76亿元缩减至2020年的0.12亿元,占营收比重从16.8%缩减至6.5%。

尽管2020年度的费用缩减,有疫情下“过苦日子”的意味,但在套现诉求下,资本能够给快狗打车留下多少耐心同样值得关注。

招股书显示,快狗打车IPO资金将用于扩大用户、提升品牌知名度、开发新产品增强变现能力、投资、收购以及提升研发能力等等。但快狗打车以B端为主的客户结构,对其利润增长提供的空间有限。对于有大额同城货运订单需求的企业机构而言,选择货运平台的第一目标是性价比,而非品牌化程度。这迫使快狗打车更多从C端市场中寻找利润,而这又意味着更高的营销费用支出。

背后是快狗打车抢跑同城货运第一股背后的尴尬处境——缺少自我造血能力,急需二级市场资金纾困。在体量扩张与扭亏为盈之间,快狗打车必须走好钢丝绳上的每一步。

03 新玩家入场

同城货运市场的另一变局,则是满帮、顺丰、哈啰等巨头玩家的强势入场。这为同城货运带来了不同的竞争逻辑。

首先从技术角度看,巨头玩家带来的新的技术背景。

顺丰同城背靠顺丰同城配送和外卖即时配送的市场经验,在司机评价体系、人车匹配能力、路线规划能力、安全保障能力等领域,快狗打车的先发优势有限。

顺丰同城公司CTO陈霖的演讲内容显示,顺丰在系统调度能力和订单决策能力上具备优势,如不同需求时段的运力撮合。运满满则背靠满帮集团干线物流的技术能力,对降低货运司机空返率,提升货车利用率积累更深。

对于快狗打车来说,在同城货运赛道的先发优势,使其拥有更多一线数据用于匹配算法优化。但其整体体量有限,且影响更多集中在司机端而非用户端。区别于打车市场的是,同城货运市场需求更加分散,运力更充裕,新玩家入场不必在司机竞争中花费过多精力,仅靠用户侧补贴就能分走蛋糕。

其次从资金角度看,巨头玩家的储备更深厚。

例如,哈啰快送背靠阿里系资本,运满满背靠180亿美元市值的满帮集团,顺丰同城则坐拥三千亿市值级别的顺丰集团。而未来同城货运核心的C端战场,将是一场品牌效应战,在巨头的资金实力面前,快狗打车没有取胜把握。

另外从品牌角度看,巨头玩家的品牌效应更强势,拥有更强的流量号召力。运满满、顺丰同城、哈啰快送都拥有成熟产品对运力或用户的引流能力。

在低门槛的同城货运赛道中,需求侧订单量将是平台的最终护城河,谁能在市场中挖掘更多的用户订单,谁就将保障司机群体收入,从而提升运力与需求的匹配效率,进而通过数据体量优势优化算法。对于快狗打车来说,先发优势不足以构成宽阔的护城河,如何在新一轮补贴竞争中保证市场份额,将是快狗打车未来亟需解决的问题。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司