- +1

海底捞:关店300不裁员,是担当还是无奈?

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的小鱼

11月5日,海底捞(HK6803)发布公告,称在年底前,将逐步关停300家左右拖后腿的门店。同时承诺,不会裁员。

摘自《海底捞公告》

作为一个打工人,乍一看到这个消息,我的关注点其实在这个“不裁员”上。300家店,这得涉及了多少员工,不裁员,海底捞如何能做到妥善安顿?

除非,所谓不裁员,实则就是以退为进,通过降薪调岗等方式,迫使员工主动离职。不仅给企业留了个有担当的美名,更关键的是还省下了一大笔赔偿金。

这种想法,虽然有些小人之心,但不得不承认,说得通。尤其是,海底捞现在确实自顾不暇。否则也不会在这么短的时间内,关闭300家店。要知道,这个规模已经相当于整体的1/5。

那么,海底捞是如何走到这种地步的?它的时代,就这么过去了吗?

一.没有那么多阴谋阳谋

在查阅资料的时候,我发现,某个企业,甚至某个集团的兴衰,经常容易被舆论归因到某个人身上。海航如此,华西村如此,刚刚出现颓势的海底捞,亦是如此。(相关阅读:星空独家︱迷失的海航,可惜了/星空独家︱负债70%!华西村的造富神话破灭了?)

但很可惜,事实并非如此。

其实早在去年中旬,海底捞就曾受疫情影响,巨亏9.65亿。与此同时,老板张勇高位套现15亿、移民新加坡的声音(↓)就层出不穷。似乎海底捞亏的钱,都进了老板个人的腰包。

而这一次,海底捞关店300家,张勇再次成了众矢之的。还别说,有理有据的。

说海底捞关店,是因为前期扩张太快,步子太大扯着蛋了。而前期扩张快,是因为要摊大饼,把市值做高,从而方便老板套现获利,移民新加坡。你看,有头有尾,还都接上了。

然而,这只是阴谋论者的自我揣测,没有任何数据支撑。

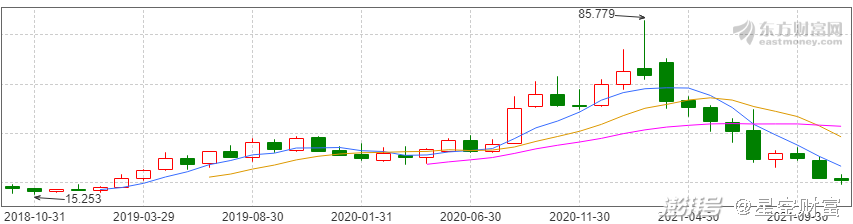

先声明一点,我不是在帮张老板洗白,他是个商人,那么就按照在商言商的思维分析。2020年5月6日,张勇确实有减持海底捞股份。但规模不是15亿,而是7.8亿港元,另外7.8亿港元是二股东施永宏减持的。

另外,当时的减持价格33.2,也算不上高位。此前一年基本都是这个股价。而且,张勇估计怎么也想不到,自他减持后,股价反而一路飙涨。

图片来源:东方财富网

不过股价上涨,张勇依然是最大的受益者,因为此次减持规模仅占他个人持股的0.65%。截止2021年中,张勇仍持有海底捞68.16%的股份。

所以,你觉得,一个占股近70%的人,会拿自己的公司去当炮灰吗?

其实海底捞真正比较大规模的减持,是今年的1月8号,施永宏又操作了一次。平均股价62.88(比张勇减持股价翻了一倍),减持7500万股,套现47.16亿港元。

图片自制,数据来源于iFinD

那是说二股东施永宏在套现跑路?是,也不是。

这两次,施永宏合计减持股份已占个人持股11.34%。但与其说他是在套现,不如说他是要离开海底捞。今年的8月24号,海底捞发布公告,宣布施永宏不再担任执行董事。

其实海底捞,是施永宏、张勇,以及这两位各自的老婆,共同创建的。而随着海底捞的壮大,两位夫人先后退场,施永宏也将部分股权贱卖给了张勇,到最后,张勇一人独大。而现在,施永宏继续抛售,对他而言,可以说是功成身退,也可以说是和张勇逐渐分道扬镳了。

不过从这个层面也能看出来,张勇对海底捞有着极强的掌控欲,他绝对是比任何人都希望海底捞更好的。至少目前一定是这样,因为他自己的利益,还没有从这家公司择(zhái)出来。

所以说张勇,盲目扩张,就为了做大海底捞市值,从而套现获利,这种说法,很能蛊惑人心,但丝毫经不起推敲。

二.有的只是赌徒的成败

那么,过去这一年,或者说两年,海底捞怎么了?

我在前面虽然否定了市场这种传言,但有一点其实是对的,就是海底捞,步子迈的确实大,尤其是在疫情之下。

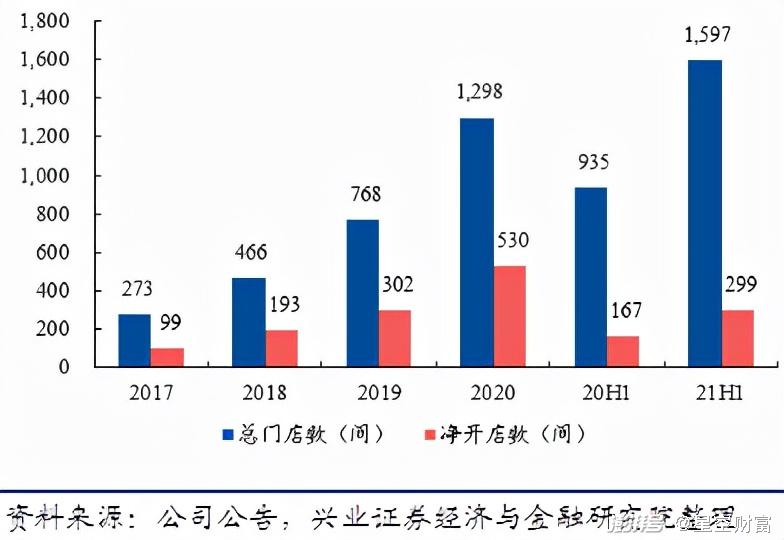

海底捞2018年上市,当年总门店数,只有466家。而在2020年,一年就净开店530家,超过了此前二十几年的积累。到今年,海底捞继续扩张,仅半年,又净开了466家。

其实刚看到这个数据,我是相当不理解的。

在我家地铁站旁边,有一个搞餐饮的门店。从疫情开始,店招至少换了四次。因为受疫情影响,生意实在惨淡,每个店,连半年都坚持不下去。那么,这种背景下,海底捞为什么还要疯狂拓店?

若不是看到张勇持股68.16%,我简直都要相信市场传言的炮灰理论了。

不过,当我看到这样一组数据时,我反倒理解了张勇的想法。这个人,就是个赌徒。

2019年,海底捞净开新店302家,而购买物业、厂房、设备总支出达48.8亿港元。平均每家店,投入1616万港元。

2020年,海底捞净开新店530家,而购买物业、厂房、设备总支出60.7亿港元。平均每家店,投入1145万港元。

数据来源:海底捞2020年年报

也就是说,在疫情期间,海底捞,基本每多开一家门店,成本就能省下400-500万港元。

这其中,或许有选址的差异,在一二线市场饱和后,海底捞最近这些年都在向下沉市场扩张。但更重要的是,受疫情影响,全国各地,商业地产价格普降。

但是,这里还有一个问题,开店成本确实是减少了,但营业额的惨淡,同样也是历史之最。连你我都能想到的问题,张勇会想不到吗?

所以,他想干什么?

我唯一能想到的解释,就是——他在赌。

赌疫情迫使小餐馆倒闭,空出了一大块市场份额。尤其是,在海底捞疯狂出击的下线城市,小餐馆占据了重要的地位。此时布局,正是承接这部分市场,最好的机会。

一边,成本降低;另一边,市场份额扩大。

如果赌成了,张勇,就又创造了一个传说。但很可惜,他赌输了,所以陷入了如今,大规模关店,甚至都拿不出赔偿金的境地。

三.错估疫情,赔了夫人又折兵

那么下一个问题是,他是怎么输的?我们开启上帝视角,来回看这个故事。

1.错误预估了疫情的影响

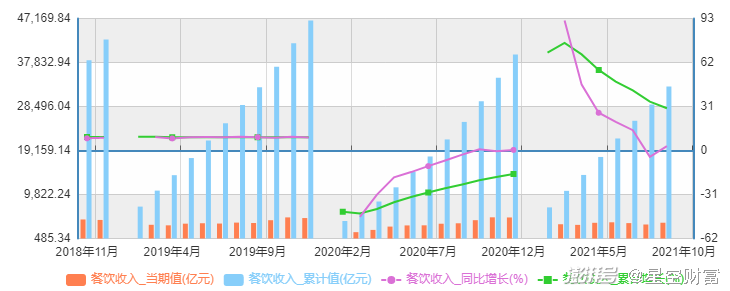

时至今日,疫情差不多已经持续了两年。看似各行各业都已复工复产,一切都恢复如常。但实际上,餐饮,仍未恢复到疫情前的水平。

图片来源:国家统计局

其实单看销售总额,目前已经勉强能与2019年持平。但是,在19年以前,餐饮业一直是保持着同比10%的稳定增速。

所以,对于这些在高线城市,已经正常运转的餐饮店来讲,大概率也已经恢复了增速。然而行业总收入竟然没有增长,说明在三四线以及更下沉的市场,餐饮业很可能依然萎靡。

海底捞用事实,再次证明了我这个猜测。

2020年到2021年上半年,海底捞累计净开店近1000家,且主要集中在三线及以下城市。这千家店,严重拖累了整体业绩。

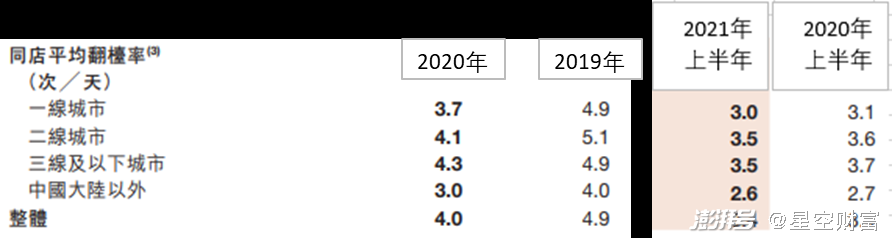

餐饮行业,一个非常重要的经营指标是翻台率。也就是看一张桌子,平均每天能接待几桌客人。

2020年,海底捞现有餐厅翻台率是3.7,而新开餐厅翻台率只有2.8。2021年上半年,叠加前一年新开门店后,现有餐厅翻台率已降至3.1,而新开餐厅更惨,翻台率只有2.3。

这就相当于,开在下线城市的新门店,相较老店,客流量下降了近40%!

疫情对小餐馆的打击确实是致命的,但小餐馆倒闭,却并不等于海底捞能够承接这部分市场,因为还有一个变量,是总量可能在萎缩。

2.海底捞的现金流撑不住了

至于这个市场,什么时候能恢复,甚至于还能不能恢复,谁都不知道。不过唯一能肯定的是,海底捞坚持不到那个时候了。

运营成本再低,开店也是得花钱的。

2020年以及2021年上半年,海底捞经营现金净流入分别是29.21亿、20.89亿,而投资活动(包括开店的资本性支出等)净流出46.91亿、43.14亿。

虽然餐饮行业现金流相对充沛,但也无法支撑这么大规模的扩张。每年二三十亿的缺口,全靠负债。2019年,海底捞的资产负债率还只有45%,而到2021年中,负债率已经高达67.34%。

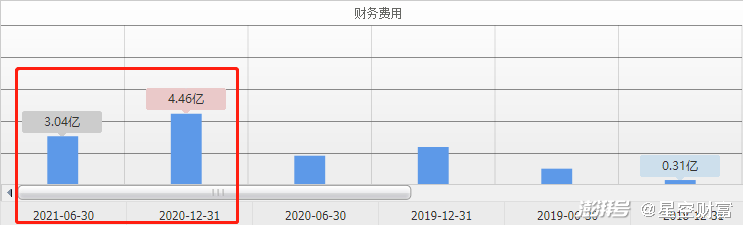

举债扩张,本就是建立在高风险之上。而扩张的后果,还是拖累业绩严重下滑。一边顶着经营压力,一边承担着财务费用。同时还要时刻防范资金链断裂的风险。

2021年上半年,海底捞财务费用3亿,而净赚利润才9600万

张老板在疫情期间走的这一步险棋,赔了夫人又折兵。

四.市场饱和,淹没在竞争红海

不过,海底捞经历这一遭,也就是辛辛苦苦一两年,一夜回到解放前罢了,伤不了筋骨。关店,也算是一种战略性收缩,亡羊补牢,为时不晚。只是苦了员工。

但是,如今的海底捞,还面临一个更严峻的问题,是同店的翻台率,也在下滑。换言之,就是老店的客流量,也在流失。

图片来源:海底捞2020年年报和2021年半年报

过去,海底捞是靠服务至上,打造了一个高端餐饮的标杆。而现在,人均100-150的火锅店比比皆是。给手机提供保护袋、给女生一个发箍的服务,也变的没那么新鲜了。甚至于,海底捞为了极力展现关怀,都开始围着单身男女唱分手快乐,但却透着那么一丝丝尴尬。

海底捞曾经的竞争优势,正在这片竞争红海中逐渐被淹没。

另外,随着一二线市场逐渐饱和,海底捞门店密度扩大,自己的分店,也成了红海中的竞争对手。

这可能也是海底捞迫切想要转战下沉市场的原因。但是,抛开各种外部因素影响,单论海底捞这种,以价格和服务至上的形式,真的能符合下沉市场的生存法则?

成王败寇,这一次,张老板失败了,不知道下一次,能不能成功?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司