- +1

落后一步的硅基仿生,扎入慢病管理也无法按下“快进键”

本文系深潜atom第373篇原创作品

2020年8月10日,国家药监局公告显示,有两家做糖尿病性视网膜病变(糖网)识别的人工智能公司同时通过了NMPA批准,获得医疗器械三类证。但在获得NMPA三类证书后,两家公司却走向了不同的方向。

2021年11月,这两家公司几乎在同一时间传出了重磅消息:11月4日,硅基仿生自主研发的14天免指血校准实时持续葡萄糖监测系统(CGM)已获批三类医疗器械注册证;11月5日,鹰瞳科技率先登陆港交所,摘下“医疗AI第一股”的桂冠。

相比较深挖眼科并且已经暂时“上岸”的鹰瞳科技,2015年成立的硅基仿生一头扎进了慢病管理的荆棘道路上,又能否像眼科市场一样顺风顺水呢?

01

同证不同路,

眼科并非硅基的主营业务

几年前,谷歌医疗也曾经将首个有望商业化的AI项目瞄向了眼科人工智能这个赛道,其产品可以在30秒之内识别出数种疾病,然而在其解散之时也未能获得任何收获。相比之下,国内的医疗AI企业是幸运的。就在2019年,市场对影像人工智能回归理性之时,2020年NMPA三类证书直接拉开了影像人工智能的商业化大门,让影像人工智能开始扬帆起航。

眼科人工智能是最早被药监局纳入考核范畴的产品,早在2018年初,就建立了标准数据库。而在这个细分赛道,国内的参与者遍及产学研用各个领域。有上工医信这样的医疗信息化企业,有致远慧图、体素科技这样的创业公司,有百度这样的跨界巨头,也有爱尔眼科、BigVision这样背靠医院和大学的研究机构,然而赛道的前半段硅基智能(硅基仿生子公司)和鹰瞳科技却率先出线。

硅基智能的糖尿病视网膜病变眼底图像辅助诊断软件模块涉及云端诊断、医生诊断客户端和系统管理端。产品组成相对简单,只需要一个U盘与医疗机构的设备结合就可以实现智能诊断,并且可以为医生提供辅助诊断建议。

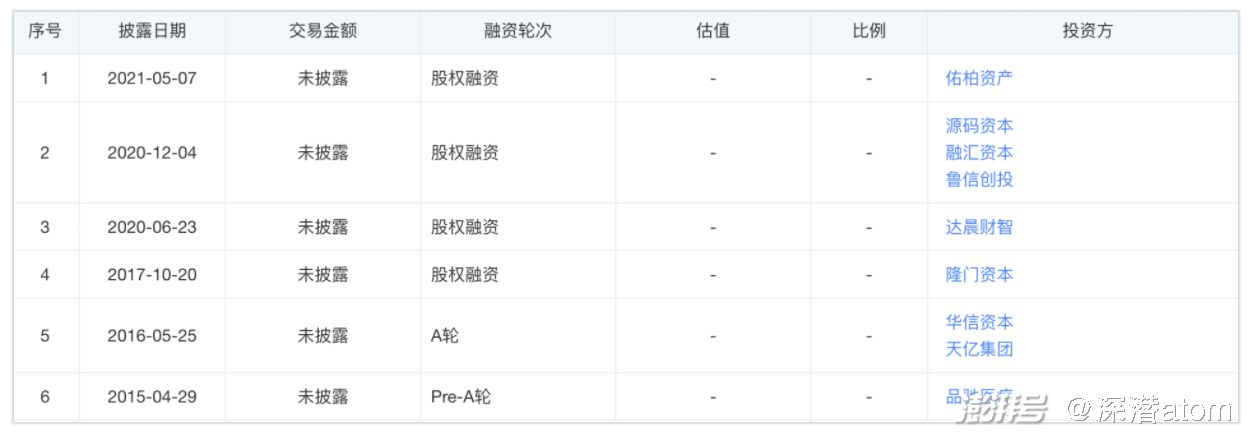

此前,深潜atom在与投资人的沟通中得知,一个NMPA三类证书价值在5亿左右。在进入创新通道后,硅基仿生成为了资本市场的香饽饽,在20年和21年完成了3轮融资。可以说,眼科人工智能产品成就了硅基仿生。

△硅基仿生融资史

硅基仿生对自己的定位是,“一家致力于医用有源植入和医疗人工智能研发与产业化的公司。硅基在研的项目包括植入式视网膜电刺激器、持续葡萄糖监测、糖网筛查和胃癌筛查。项目范围覆盖了健康管理、慢病管理、疾病筛查、疾病诊断和疾病治疗等。”

同样的产品和服务,但双方的商业模式并不相同。从商业化的角度来看,硅基智能走着常规的AI落地方式,通过医院、基层医疗机构等途径落地其产品,对于商业模式创新似乎并不在意;鹰瞳科技在院内探索的同时,也在进行着院外的模式探索,在保险机构、体检中心、视光中心等场景广泛应用。

在硅基仿生的众多投资机构中有一个名字值得关注——天亿集团,此前他们分析过天亿集团与美年大健康的关系,这意味着硅基仿生与美年的合作存在天时之便,在双方的合作宣传中,也出现过联合研发等文案。

△美年大健康

在体检中心加入一个服务项是医疗AI的一个主要商业模式,但是执行起来十分考验人工智能企业的推广能力,在总服务价格固定下,如何挤下其他体检项目是关键;同时也考验体检机构销售员的推广能力,如何让付费方接受全新的体检也是一个挑战;但对于硅基智能来说,最大的问题或许在于美年体检的不确定性,虽然门店众多,但加盟和各自为战的现状,很难实现像爱康一样的统一分发能力。或许这也是美年与硅基的组合,在眼底智能筛查上的声量远远小于爱康与鹰瞳的组合。

很多人通过眼科了解硅基仿生,但眼科人工智能只是硅基仿生众多业务中的一环,只是健康管理的一个锚点。有资深行业从业者对深潜atom表示,尽管硅基仿生获得了眼科的证书,但做这一业务的人相对较少,这并非硅基仿生的主营业务。或许也是因为如此,硅基仿生在眼科人工智能的推广上,呈现出一种“无所谓”的态度。

02

蓝海变红海,

基于CGM的慢病管理道阻且长

糖尿病患者的监控是多样的,我们如今最熟悉的方式是指血的监控。然而采血依然有一些不方便的地方,比如疼痛,频繁采血会导致患者痛苦不已,从准确性上也落后于持续血糖检测。因此,关于如何无创监控血糖成为了众多研究机构和企业需要克服的命题。

CGM可以通过葡萄糖感应器监测皮下组织间液的葡萄糖浓度而间接反映血糖水平,是十分有效的血糖监控产品。硅基仿生的选择的CGM和眼底视网膜监控,都可以在减小创伤的情况下完成健康管理,并且可以实现有效互补。

近年来,CGM在国外日趋火爆,甚至连英国前首相梅姨都佩戴起雅培瞬感的血糖监控产品。硅基仿生创始人赵瑜,具有海外留学背景,在产品的布局上也更具国际视野,因此硅基仿生决心押宝基于CGM的健康管理。

△CGM产品

从科研角度,CGM的产品是无需质疑的,众多顶尖杂志都已经验证了其有效性。2021年11月4日,硅基仿生的14天免指血校准实时持续葡萄糖监测系统已获批三类医疗器械注册证。据悉,硅基仿生与中山大学孙逸仙纪念医院、深圳大学总医院参与的多中心入组70例患者的前瞻性临床试验已经完成。

对于硅基仿生来说,依然有两个巨大的挑战,一个是产品的优化,一个是商业化。

硅基仿生副总裁胡翔表示,用户可在手机APP上实时查看血糖水平、趋势、接收高低血糖提醒信息,在后端有专业的服务团队为用户提供基于动态血糖AGP图谱的专业报告解读,并提供个性化的饮食、运动及就医指导服务。

在这个产品闭环中,如何获取用户摄入能量详细情况是一个巨大的挑战。通过图像识别、语音输入等方式,似乎都很难解决用户饮食结构摄入的精确分析,特别是中餐调料的复杂性和非标性。无法准确获得用户社区饮食结构,又如何谈个性化饮食建议、运动及就医指导服务。此外,如何在14天的佩戴中不影响用户日常生活体验也是一个挑战。

深潜atom认为,CGM将会进入红海市场。

首先,从行业规模上看,市场的快速增长将会带来更多玩家。CGM行业依然处于发展初期,2020年全球CGM市场规模仅57亿美元。华经产业研究院预计未来全球CGM市场规模将会快速提升,2026年将达到195亿美元。在我国已经有美奇、圣美迪诺、普林斯顿、上海移宇等国产品牌纷纷涌现,此前移宇科技也曾宣布其研发了全球首个14天免校准实时CGM产品。

其次,人才的流动将会推动行业的繁荣。目前参与者不多,主要有德康、雅培、美敦力三家为主,2019年三甲全球份额分别为35.7%、44.5%和19.3%。雅培瞬感几乎是市场最受认可的一款CGM产品。据悉,其团队成员已经开始大范围流动,进入到各个企业。这也意味着,在接下来拿到证书的企业将会越来越多,行业竞争将会越来越大。

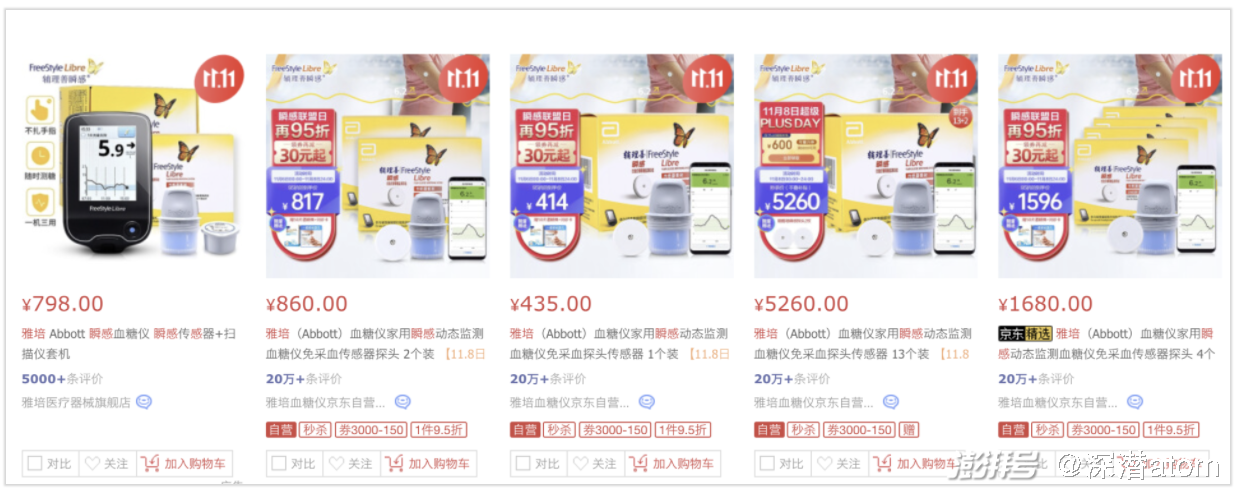

相信很多人都吐槽基因检测产品,动辄上千的价格十分昂贵,CGM的产品价格也不遑多让。比如,在我国市占率超过80%的雅培瞬感,单个探针的价格都超过400元,也仅仅使用14天,如果持续佩戴价格略显昂贵。在红海竞争中,用户的选择更多,价格或许会有下调。但是,背后服务的成本不变的情况下,意味着CGM企业的商业化将会更难。

△雅培瞬感价格

为了激发用户付费意愿,CGM企业正在向消费领域靠拢,更倾向于将CGM产品作为生活方式管理的辅助工具,希望可以抓住减肥人群和慢性病人群。面对人群,需要提供不同的产品和服务,背后无疑增加了研发和运营成本。

我国居民在解决方案上的付费习惯尚未养成,预计到2024年市场规模仅有5亿美元。在短时间内,硅基仿生在CGM领域很难实现大规模商业化。

如果将赛道放到更广阔的的慢病管理行业,面对资深玩家和巨头们,在服务人员和资源的对比中,硅基仿生的优势将会更加不明显。

当然,硅基仿生依然有另外一个风口型产品,胃癌筛查。胃癌是中国第二大高发癌症,2020年中国约有46.96万宗胃癌病个案,约有34.12万宗死亡病例;从市场规模上,弗若斯特沙利文统计预计2021年胃癌筛查市场规模将达到29亿元。在不大的市场上,硅基仿生的竞争压力更大,对手更多,需要面临医院肠镜、基因筛查、胶囊胃镜等众多产品的竞争。

放弃优势的眼科市场,从而选择竞争更大的市场,似乎不是一个明智之举。据说,硅基仿生创始人赵瑜是技术出身,并不善于沟通,硅基重研发轻营销的行为似乎很符合创始人气质。此外,硅基仿生的企业文化是,“玄学明道若昧、心学知行合一。”对于硅基仿生的行为,真的有必要通过玄学和心学来解释吗?

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司