- +1

拆一家颠覆90%人认知的公司

作者|贾乐乐

编辑|赵元

1995年8月9日,硅谷一家名为网景的公司上市,这家成立只有16个月,从来没有盈利的公司,得到了投资者疯狂追逐,当日股价就涨了两倍。

这一天,人们惊讶的不是股价大涨,是没有成熟的盈利模式也能上市,它打破了惯性思维,标志着一种新的商业模式被市场接受:

只要烧钱能换来大规模用户增长,即使暂时不赚钱也能不断在一级市场拿钱,并进入二级市场套现。

大洋彼岸播下的种子,十几年后也在中国盛行起来。

从2010年代电子商务中的凡客、千寻网到百团大战,到后来的打车、外卖,再到近几年的共享单车、AI企业,他们的起家几乎逃不脱这个路径。

在融资环境宽松时代,这种模式固然可以迅速让一家公司快速壮大, 一旦融资环境和风口变幻,他们将面临一场前所未有的挑战。

没有资本的加持公司到底怎么运作?在研究相关话题时,我们在生命科学这个赛道上发现一家澳大利亚公司EZZ生命科学控股有限公司(下简称EZZ),它反其道而行之,以非常轻的模式起家,成长迅速,且拥有较强的自我造血能力,为下一步的发展攒下了本钱,逐步靠近产研一体的终极目标。

在短短两年半的时间里,EZZ就完成了从0到1的成长,从创业型公司到澳大利亚主板(ASX)上市公众公司,股价在上市当日上涨150%,获得了广泛关注。

本文将以EZZ公司为样本,探讨一家创业公司成长的另一条路径。

01 起家:轻资产模式

EZZ是一家成立于2018年7月的公司,成立之初,是EAORON品牌(以下简称“澳容”)护肤品的批发分销商,在澳大利亚和新西兰地区从事分销业务。

EZZ生命科学(以下简称“EZZ”)的起步为什么是澳容?为什么以分销的形式介入?

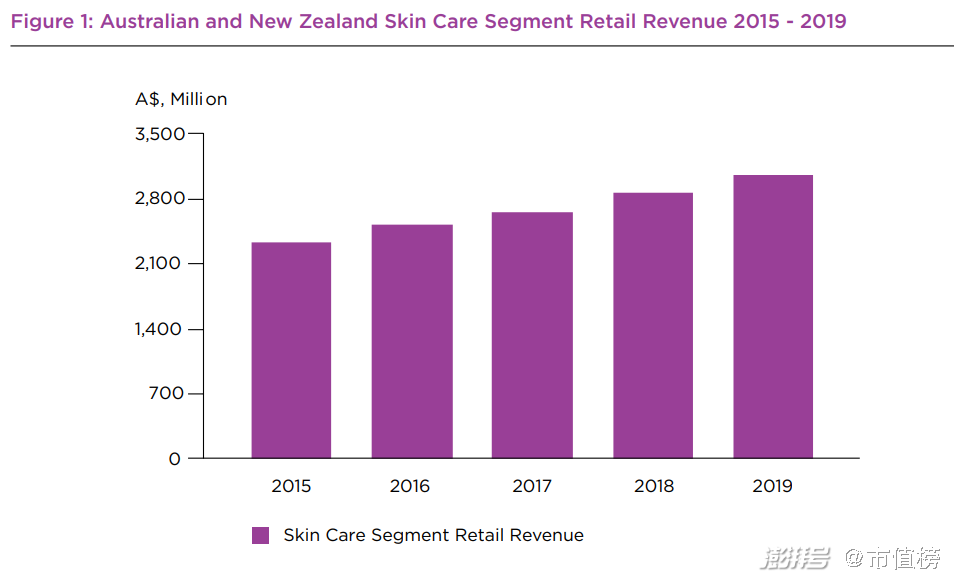

从行业上看,2015年—2019年,澳大利亚和新西兰地区的护肤品市场以7.2%的复合年增长率增长,2019年为31亿澳元,仍然是一个有增量的市场。

从品牌上看,澳容品牌产品由澳大利亚联合制药有限公司研发并生产,在本地颇有知名度,旗下有网红产品涂抹式水光针、水光针面膜、蜂毒面膜等,一些单品在澳洲药房第一品牌Chemist Warehouse连续三年登上销量榜。

澳容通过赞助华人明星在澳洲的公开演出,在国外的华人之间享有较高的知名度。

EZZ的理念是以消费者和市场需求为导向,澳容品牌畅销的信号被EZZ迅速捕捉,合作也由此而生。

从消费品的三力模型来看,澳容本身具有产品力和品牌力,EZZ公司与澳容合作的契合点只能在渠道上,渠道的开拓是一劳久逸的事,尤其是在护肤品销售渠道格局相对稳定的市场中。

在澳大利亚,护肤品的最大零售商是药房。2019年,通过药房销售的护肤品占比达31.7%,其次是非专卖店零售商,为23.2%,第三是百货公司19.8%,专卖店和电商渠道分别为8.6%和8.9%。在新西兰,排序则是非专卖店零售商、药房、百货、专卖店和电商。

EZZ直接与澳大利亚和新西兰最大的连锁药房零售商合作,如Chemist warehouse和Priceline,并通过与他们的关系进行销售。

澳容护肤牌产品的零售网络遍布在澳新地区的500余家Chemist Warehouse、400多家 Priceline商店和400多家药房、超市、其他杂货零售商和专卖店。

EZZ销售的EAORON面膜产品在2019年占到澳新零售市场17%——25.3%的销售额(不同的计量口径)。

由于销路畅,EZZ逐步成为澳容护肤品最大的分销商,2020年7月,又以承诺销量为筹码拿下了在线下主要渠道的独家经销权。

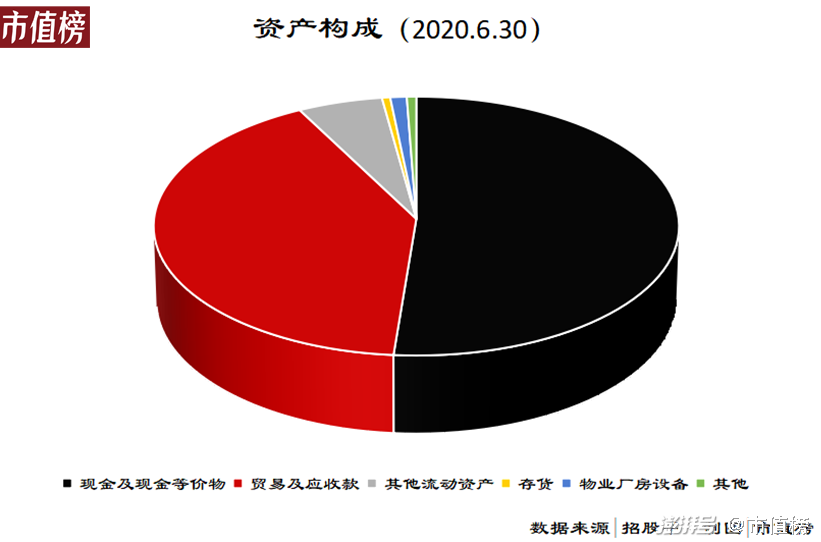

在整个过程中,由于EZZ直接向供应商订货,自身既不生产产品也不产生库存,运转模式非常轻量,90%以上的资产是现金、现金等价物和债权类的应收款。

以这种方式赚取第一桶金风险较小,但从长期来看,分销模式的弊端在于上游生产成本不可控,下游药店议价能力强,容易受“夹板气”,比如20财年(2019年7月1日—2020年6月30日),澳容品牌的毛利率就从39.5%下降到22.0%。

EZZ公司显然早已意识到了不稳定性。已经打通渠道且已经积累下资金的EZZ在2019年12月,上线了公司同名自营品牌EZZ,主攻大健康和个性化健康市场,完成了从第一阶段到第二阶段的进化。

02 跃迁:从分销到品牌自营

从分销商到分销、自营双线发展,EZZ的重要契机是本应带来毁灭性打击的疫情。

随着疫情的到来,澳大利亚和新西兰的消费者在2020年3月份开始恐慌性地购买和囤积相关的药品以及增强免疫力和膳食补充剂的保健品。

仅运营了三个月的EZZ品牌基因健康产品也是在此时产生了早期收入,到2020年6月底,实现了80万澳元的收入。

反观澳容护肤品,疫情之下,护肤品的需求虽然不像彩妆一样因为无法社交而需求大减,但也受到了不小的冲击。

一方面是因为澳大利亚和新西兰的入境隔离消减了外地客户和代购者的购买热情,另一方面澳大利亚开始执行关闭非必需品商店的政策,新西兰的情况也类似,通过面向代购的许多零售商渠道被叫停,到了3月25日,大量企业执行居家隔离令,非必要的零售商被关闭。

这场疫情带来了两个变化,消费需求方面和市场方面,这对以客户、市场为中心的EZZ来说,打击尤甚。

当企业面临突如其来的黑天鹅,能否适应和及时调整策略,这是一场考验。

第一,针对消费需求的变化,调整产品结构。

EZZ将产品策略重心向EZZ品牌倾移,扩大旗下产品的范围,品类从2020年年中的3个增加到了14个,形成高端和个性化健康两条业务线。

在品牌力和产品力已经形成的澳容上,EZZ强于渠道力,而新品牌更需要打造产品力和品牌力,这决定了EZZ品牌的运营无法完全沿用澳容的“轻”,EZZ选择非核心环节依托外部完成。

做“重”的环节有市场调研、研发。

EZZ的产品以市场需求为导向,聘请第三方市场研究公司进行市场调研和需求评估是一款产品诞生的开端。

产品研发上,EZZ与新西兰基因研究中心、奥克兰理工大学基因中心的学者合作,涵盖基因抗衰、HPV免疫、幽门螺旋杆菌和体重管理四个研究方向。

其他的环节,如生产、包装设计、存储和物流则委托给第三方,EZZ委派品质管理人员,对制造全过程进行严格把关。

第二,销售环节面临的变化表现在两方面,市场和渠道。

本地市场的萎缩,以“出海”的方式寻找增量市场,EZZ品牌的市场放在亚太地区,包括新加坡、马来西亚、泰国、中国等地。

线下渠道受限,打出电商牌。在东南亚地区的电商平台Lazada开店,2020年3月,EZZ入驻京东,7月在天猫国际开设旗舰店。

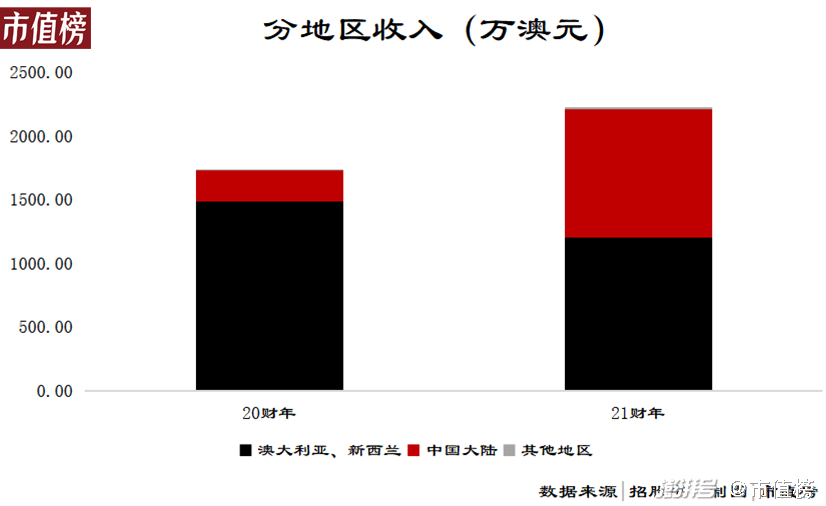

这一策略成果显著,尤其是在防疫成果更好的中国,21财年,EZZ公司在中国大陆地区的收入同比增长325%,占总收入的45.5%,形成强劲的增长动力。

将一个新品牌通过新渠道推广至新的市场,如何做营销、推广以触达消费者并占领消费者的心智,是尤为关键的一步。

回顾以往传统保健品成为大众品牌的方式,有以下几个特点:

1、市场定位精准,如以上了年纪就容易骨质疏松为切入点的补钙产品;

2、传播介质曝光度高,如新闻联播前10s广告;

3、广告词洗脑或者植入疗效,如“今年过节不收礼”“腰不酸了腿不疼了”;

EZZ的营销也把握了这些要素,比如体重管理类产品选择以小红书、抖音这样的年轻人聚集地为宣传平台。相较于以往产品通过既定的渠道流通至终端零售店的人找货模式,利用平台聚集流量宣传产品的货找人模式更能精准触达用户,且小红书、抖音的一些博主本身就是KOL,他们对于产品效果的宣传,转化率更高。

EZZ完成第一阶段到第二阶段的跃迁,是适应环境变化和及时调整策略的结果,也得益于原本的轻资产模式运营,所谓“手中有粮,心中不慌”。

其下一阶段的战略包括通过收购或者建设GMP认证的制造工厂控制生产全流程,在这一过程中,资产变重不可避免,资本性开支必然增加,那么EZZ转型成果如何,为下一阶段积攒下多少弹药?

03 转型后财务表现如何?

先上结论:

1、营销带动收入增长,同时也消耗了净利润,整体来看盈利能力提升,原有模式得到验证。

2、盈利质量高,公司经营产生的现金流足以满足当前阶段的经营和投资开支,但对于收购和建设自有生产线来说,仍需外部的资金支持。

在盈利能力上,EZZ通过产品结构的调整,毛利率显著上升,叠加拓展增量市场,收入大幅增长。

作为分销商,EZZ公司赚取的是产品差价,获取的是产业链一个环节中的利润,21财年毛利率为29%;自营品牌中,EZZ公司直接面向客户,赚取的是产业链上的大部分利润,21财年,毛利率为82%。

21财年,EAORON品牌产品的收入从1655.4万澳元降至1091.8万澳元,下降34%,EZZ品牌的收入则从80万澳元上涨至1140万澳元,增长13倍,占收入的51%。

一升一降之间,毛利率由23%提升至56%,整体收入从1731.5万澳元上升至2228.7万澳元,同比增长29%。

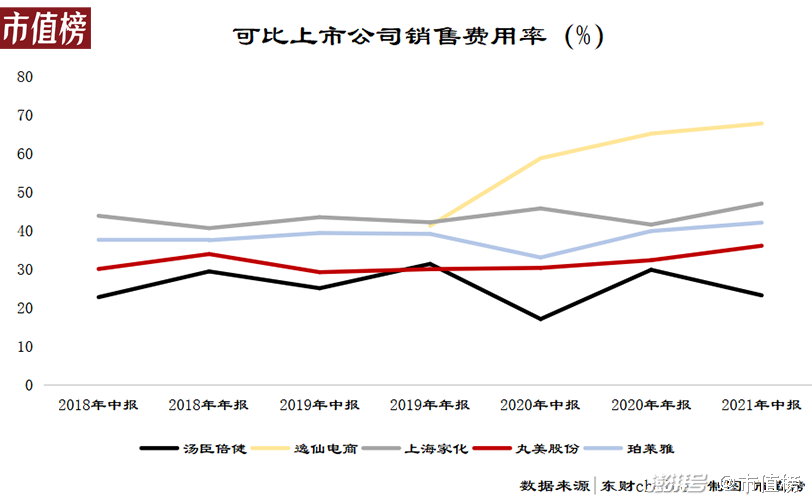

不可否认的是,为了打开市场、增加收入,EZZ付出了不菲的代价。最典型的是,花在营销等方面的支出从155.4万澳元大幅上涨至784.3万澳元,这是除了成本之外,最重要的开支,21财年占收入的比重为35.2%。

35.2%处于什么水平?横向比较来看,护肤品行业的成熟品牌上海家化、珀莱雅,销售费用率35%—45%,一些新锐品牌如逸仙电商(完美日记)的销售费用率在60%以上。

对比来看,35.2%的销售费用率不算高,也意味着EZZ在营销上相对克制,且注重效率。

在净利润层面,EZZ公司从158.6万澳元上涨28%至21财年的203.1万澳元,净利率基本持平,为9.11%。

净利润是纸上财富,支出则需要真金白银,盈利质量至关重要。

EZZ公司20财年和21财年,收到的与销售有关的经营现金流入分别1958.6万澳元为2384.6万澳元,考虑上相关的税费,基本是银货两讫,不存在客户拖欠货款的情况。

盈利质量较高的另一个表现是,应收账款没有随着收入的增长而增加,分别为233.9万澳元和204.7万澳元。

至2021年6月30日,EZZ的现金及现金等价物为885.4万澳元,相比上年同期,净增加568万澳元,其中发行股份实际募集资金为555万澳元,低于568万澳元。

也就是说,EZZ经营所产生的现金流在满足日常经营(向供应商支付款项、员工薪酬等)和比如购置设备等投资活动之外,还有结余。当然,前提是在当前的模式下,且不进行提速扩张。

根据EZZ的目标,即转型成为一家以基因为中心的生命科学公司,仅自有现金流的积累,可能会错失时机,依靠外部融资成为了必要手段。

模式已经得到验证,此时在资本市场上寻求融资,对社会股东来说风险更低。

如果一切顺利,下一阶段的EZZ研、产、销一体,对市场趋势的响应会更加灵活、及时,生产环节内部流程的转变将会进一步降低成本,提高毛利率和盈利能力,护城河也因此一步步拓宽。

04 结语

回顾EZZ的两次转型,我们认为,新品牌新企业应当得到两点启示:

第一个启示是在要研发还是要落地上。

典型的例子是AI企业,拿着技术找场景。技术积累的过程,企业入不敷出,全靠概念吸引来的融资维持运营。由于AI在应用时的场景往往非标化,商业化又成了一重障碍,盈利和规模变得不可兼得。而一旦遇上融资环境冷清时,可能都等不到找到场景就结束了。

另一种逻辑则是EZZ这种,以市场为导向,找消费者需要的产品。有一定的资金和资源积累之后,再掌握研发和生产。流程也从“找”消费者需要的产品变为“做”消费者需要的产品,倒逼研发。

两种模式没有谁对谁错,只是在市场预冷或者遇到危机时,减少亏损,寻求盈利等常识变得弥足可贵。

第二个启示在利用产业链上。

企业往往认为只有在产业链上处于强势地位,才有整合产业链的能力。固然,苹果强大的产业链整合能力在于其绝对的品牌力,所以只要掌握“设计”的大脑,就可以拿到产业链上的大部分利润。

当没有绝对话语权时,通过充分发挥自身优势,将非核心环节以紧密合作的形式外包出去,也能实现对自身资源的最大利用。

扬长避短,利用好产业链价值,方能以小撬大,这也在EZZ发展中得到了充分验证。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司