- +1

北京君正:13亿元定增落袋,30亿元账面商誉暗含减值风险

近日,北京君正披露定增结果,公司向三名特定对象定向发行1259.25万股,并筹得募资金额13.07亿元,预计用于多种主营芯片的研发与产业化项目和补充流动资金。该部分股票的锁定期为6个月。

图1:2021年北京君正定增结果

研究发现,同为半导体行业公司的韦尔股份(603501.SH)通过绍兴韦豪以5.5亿元参与北京君正此次增发股票的认购,实现同一行业内“A投A”。

此前,北京君正发布2021年三季报,公司第二、第三季度单季度的营收同比增幅较2020年下半年以来的同比增速下降明显,主要系自2020年6月,北京矽成开始纳入公司合并报表范围,该“蛇吞象”式的收购对公司业绩和规模造成较大影响。未来,公司通过收购合并达成的高速增势或难持续。

完成定增募资逾13亿元 韦尔股份旗下企业认购超过四成

根据北京君正披露的定增结果,半导体行业上市公司韦尔股份的全资企业绍兴韦豪以5.5亿元认购获配530.02万股公司股份,占本次发行总量的42.09%。

2021年10月22日盘后,韦尔股份曾发出公告,资料显示,2020年12月,韦尔股份与公司合资设立了上海芯楷,研发面向消费类市场的NOR Flash存储芯片产品,目前该产品已经完成投片。

根据北京君正的定增结果,本次发行价格为103.77元/股,截至最新收盘价,公司的股价为147.87元/股,涨幅已超四成。此次“A投A”或将为投资方韦尔股份带来收益。

从市盈率PE(TTM)角度分析,截至最新收盘,韦尔股份该指标为54.85倍,接近半导体产品行业中位值,而北京君正的市盈率PE(TTM)为101.08倍,明显较高。

收购北京矽成产生大额商誉 连续两年未完成承诺业绩

北京君正为集成电路设计企业,自成立以来推出微处理器芯片和智能视频芯片两大产品。继2020年并购北京矽成后,公司拥有了集成电路存储芯片、模拟芯片和互联芯片产品线,产品可应用于汽车电子、工业与医疗等领域。

截至2020年末,完成收购北京矽成后,公司确认了30.08亿元的大额商誉。研究发现,2019年至2020年,北京矽成均未完成承诺业绩,而公司未对商誉计提减值,其中合理性或存疑。此外,公司也称如届时发生半导体市场复苏缓慢,下游客户复工复产进度受阻等情况,可能导致北京矽成的芯片销售难达预期,使得商誉减值实际发生,将对公司资本、利润等产生不利影响。

图2:2019年至2020年北京矽成业绩承诺完成情况

靠收购合并业绩大增 高速增长或难维持

分析北京君正2021年前三季度的利润表数据可得,公司在第二、三季度的单季营收同比增幅发生较大幅度的下降,主要系北京矽成自去年6月起并入合并报表范围使得随后的基期数据大增。如剔除合并范围变化这一影响因素,公司未来业绩的可持续成长性或存疑。

图3:2020至2021Q3北京君正单季营收、归母净利润

盈利能力方面,北京君正主营产品存储芯片的毛利率较低。资料显示,公司的存储芯片和模拟与互联芯片产品线为自2020年6月北京矽成纳入合并范围后新增的,此前,2019年上半年的公司毛利率为40.09%,即便随着存储芯片的毛利率上行,2021年上半年公司整体销售毛利率增长为34.14%,仍然不及公司两年前的水平。

图4:2020H1至2021H1北京君正各产品毛利率及销售毛利率

2020年8月,公司通过定增募资15亿元,截至2021年6月末,已累计投入面向智能汽车的一代告诉存储芯片研发项目1186.14万元,占该项目募资的使用比例为7.34%。

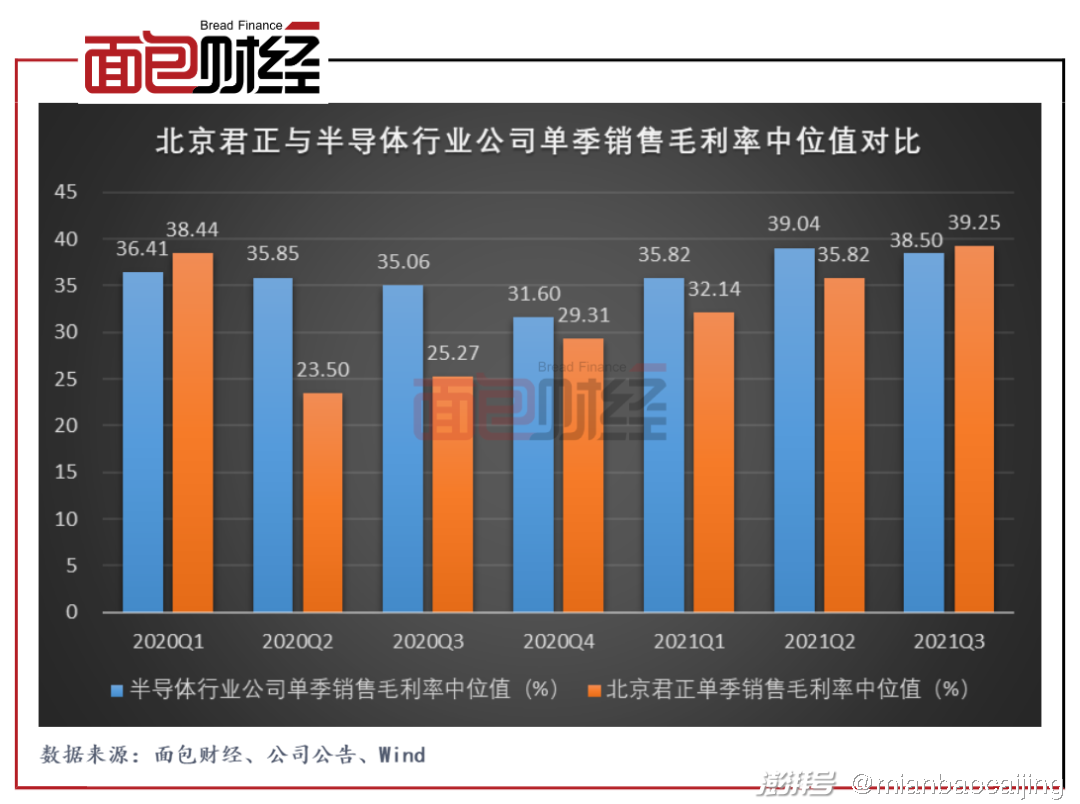

值得关注的是,2021年前三季度,北京君正的销售毛利率呈上升趋势,与半导体行业内公司的整体增长趋势一致,且公司销售毛利率水平接近行业中位值,但在同行半导体公司中的表现并不算突出。

图5:2020年至2021Q3北京君正与半导体行业公司单季销售毛利率中位值对比

多家同行公司投资类似产品项目 未来行业竞争或将加剧

2020年至2021年,北京君正通过两次定增募资,分别筹得资金15亿元和13.07亿元,公司将同时建设多个产品线项目。

图6:2020年至2021年北京君正两次定增的募投项目

2020年的募投项目均为汽车行业类项目,资料显示,前次募投项目的进展较缓慢,新产品芯片的设计和研发可能存在难达预期或延期的风险。资料显示,截至2021年上半年末,两大芯片研发项目使用募集资金的比例均不达10%,其中,存储芯片研发项目中尚有产品仍处于设计阶段。

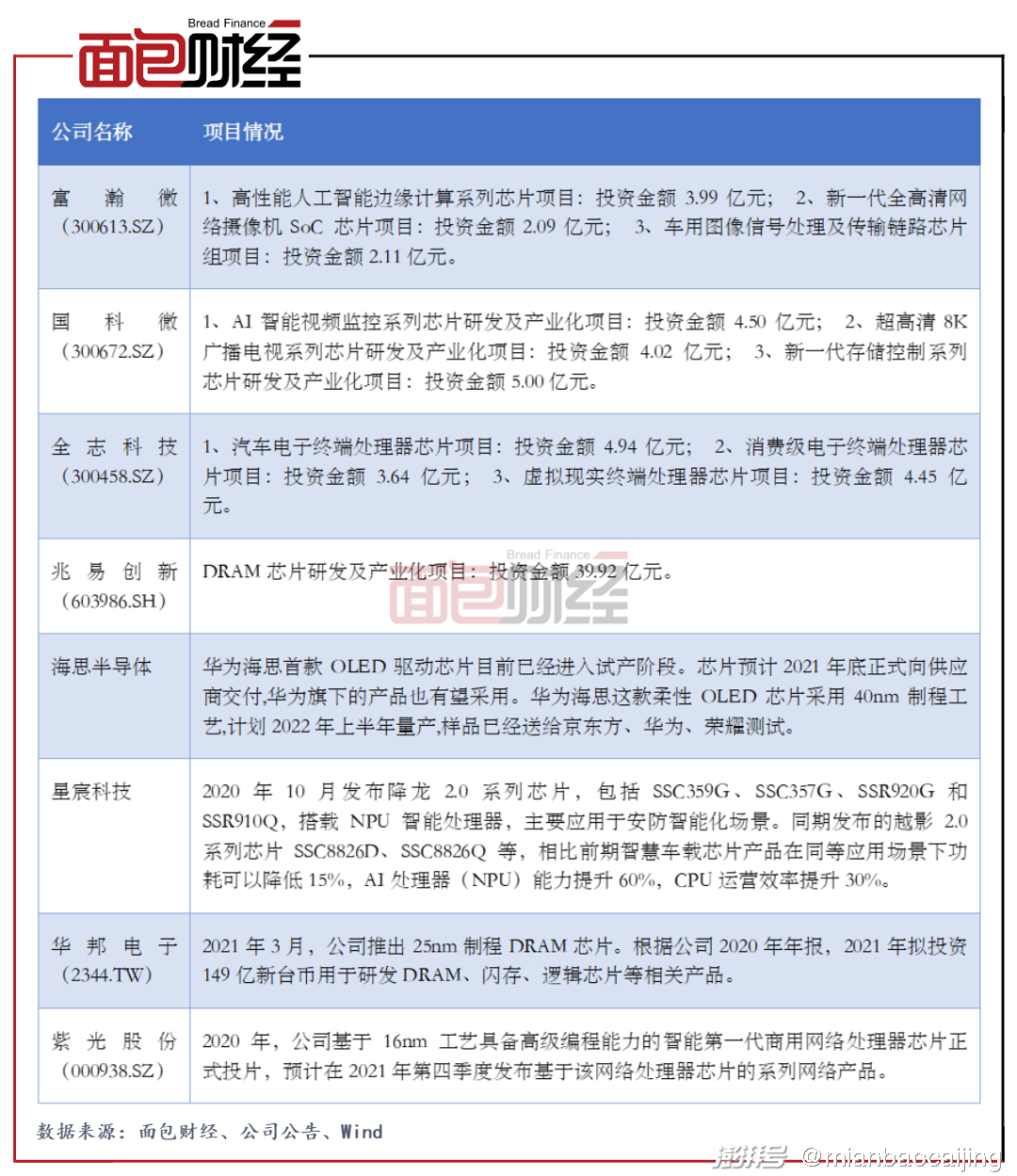

此外,在北京君正业务覆盖的微处理器芯片、智能视频芯片、存储芯片、模拟与互联芯片领域,国内各厂商均有所投入,未来公司或面临行业竞争加剧,项目业绩不达预期的风险。

图7:北京君正同行公司对同领域产品的新增项目

此外,观察发现,北京君正对汽车芯片领域持续投入,未来如果汽车市场的终端需求或车载LED照明芯片和车载ISP芯片对应的汽车智能化趋势发展不达预期,也将对项目的未来业绩造成较大不利影响。(HXY)

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司