- +1

《三十而已》出品方柠萌影业IPO:业务单一,业绩大幅波动

作者:苏杭

出品:洞察IPO

2020年,一部讲述三位都市女性三十岁困局的电视剧《三十而已》播出,播出过程中,有关角色及剧情多次登上热搜,并最终一举拿下2020年电视剧网络播放量排名第一。其后的《小舍得》更因子女教育这一热点话题引爆现实中家长的共鸣和讨论。

《三十而已》和《小舍得》背后的制作公司柠萌影视传媒有限公司(简称:柠萌影业),近期向港交所递交了招股书,拟在中国香港主板IPO上市,摩根士丹利、中金公司为其联席保荐人。

虽然近几年柠萌影业的剧集爆款频出,但同时其也面对着业绩大幅波动、偿债能力降低、业务相对单一等现状。

业绩波动较大,深度依赖大股东腾讯

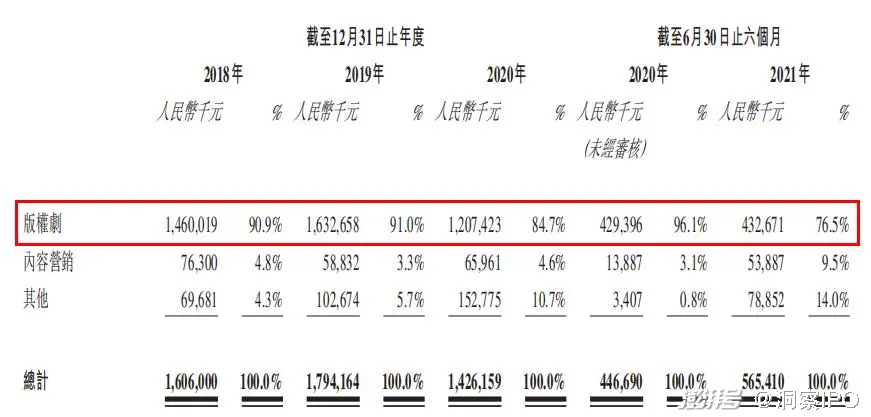

柠萌影业最主要的业务为版权剧,2018年-2020年以及2021年上半年,版权剧收入分别为14.6亿元、16.33亿元、12.07亿元、4.33亿元,分别占其总收入的90.9%、91%、84.7%、76.5%。

柠萌影业按业务划分的收入及百分比:

图片来源:柠萌影业招股书

而2018年到2021年上半年,柠萌影业仅制作了8部剧集,平均单部剧集收入近6亿元。

此外,柠萌影业的毛利率在同行业中也名列前茅。2018-2020年,柠萌影业主营业务毛利率分别为33.7%、22.3%、38.3%、52.9%,版权剧毛利率则分别为31.7%、17.2%、42.2%、44.3%。

相比之下,同一时期,由影视明星吴奇隆创立的剧集制片商及发行商稻草熊娱乐(02725. HK)剧集播映权许可的毛利率分别为30.9%、11.2%、24.4%、43.9%;老牌制作公司华策影视(300133. SZ)剧集销售毛利率则分别仅为23.77%、15.53%、25.31%、23.81%。

柠萌影业的高毛利率一部分来自于剧集较高的质量和播放成绩,另一方面则源自于背靠腾讯这个大股东所带来的较高的议价权。

企查查显示,腾讯投资在2015年、2016年、2018年柠萌影业的三轮融资中均有参与,招股书显示,截至最后实际可行日期,腾讯投资共持有柠萌影业19.78%的股份。

同时,作为2018年及2020年最大的客户,腾讯集团为柠萌影业带来的还有业绩上的强大支撑。

2018-2020年以及2021年上半年,柠萌影业来自腾讯集团的收入分别为9.77亿元、7990万元、4.67亿元及4090万元,分别占其同期总收入的约60.8%、4.5%、32.7%及7.2%。

尽管腾讯视频是国内最主要的在线视频平台之一,但依靠单一平台依然是有风险的,何况是整体深陷亏损泥潭中的长视频平台。

2020年腾讯控股(00700. HK)在中报中提到,腾讯视频2019年全年营运亏损控制在30亿元以下。而同为三大在线视频平台之一的爱奇艺在2021年上半年仍录得净亏损22.64亿元。

据《证券日报》,一位剧集制片人在接受采访时表示,长视频要活下去,不能只考虑开源,进一步压缩成本是必须走的路。而当前流媒体行业的竞争已过了白热化阶段,竞争关系已趋于缓和,未来或将进一步压缩采购费用,头部剧集公司的竞争也将更为激烈。

尤其是目前,以爱奇艺、优酷视频、腾讯视频为主的长视频平台已经着手开始联合压缩成本价格,未来在采购剧集时柠萌影业能否继续保持如此高的溢价,仍存一定的不确定性。

正如招股书中所说,柠萌影业依赖有限数目的领先网络视频平台及主要电视台发行及播映其剧集,而柠萌影业在这些平台及电视台面前的议价能力有限,且无法保证这些网络视频平台及主要电视台将继续展开合作或维持目前的采购预算水平。

业绩波动幅度较大,短期偿债能力承压

报告期内,柠萌影业的盈利水平并不稳定。

2018-2020年,柠萌影业分别实现营业收入16.06亿元、17.94亿元、14.26亿元,2019年、2020年营收增幅分别为11.72%、-20.51%;净利润分别为2.26亿元、1.51亿元、2.43亿元,2019年、2020年净利增幅分别为-33.33%、61%。

这种情况的形成,很大程度上是影视制作行业的性质决定的。虽然柠萌影业在招股书中表示,能够在拍摄开始的阶段向网络视频平台预售版权剧播映权,但由于每部剧的制作费用和销售价格都不同,也无法确保收入可以稳定增长,这导致了其2020年虽然制作了3部剧集,但收入却低于只制作了2部剧的2018年和2019年。

回到柠萌影业自身状况,2018年到2021年上半年,柠萌影业的流动比率由1.73下降至0.58,速动比率由0.76下降至0.42,资产负债率则由131.38%略下降至125.93%。

而与同行业其他上市公司相比较,柠萌影业的流动比率和速动比率偏低,资产负债率偏高。

数据来源:Wind;图标制作:洞察IPO

2018-2020年及2021年上半年,柠萌影业的流动负债总额分别为14.74亿元、11.47亿元、34.74亿元、44.51亿元,占负债总额的比例分别为35.66%、29.33%、99.72%、92.72%。可以看出,柠萌影业的负债以流动负债为主,对短期资金的依赖性较强。

此外,柠萌影业的贸易应收款项的周转天数由2018年的13天增长至50天、89天,直至2021年上半年的104天。

由此可见,柠萌影业在营业收入并未高速增长的情况下短期偿债压力却骤增。

贩卖焦虑惹争议,业务单一存风险

2021年对国内的娱乐产业来说是一个特殊的年份,多名艺人曝出丑闻,与之相关的电影、剧集、综艺节目或下架或重新剪辑。监管部门出手整治唯流量论、泛娱乐化等乱象,一些待播剧或尚未完成的项目停摆。

虽然近几年各类电影、剧集遍地开花,但日渐趋严的监管、观众审美的提高,都对影视行业的制作提出了更高水平的要求。

目前普遍的共识是,影视行业流量红利已经见顶,转为“内容为王”时代。

柠萌影业成立以来共制作了11部剧集,涉及都市情感、英雄主义、古装及现实生活等多个热门主题,其中成绩最好的《小欢喜》、《三十而已》等主要以女性话题和家庭话题为主。

只不过,在这些剧集受到关注的同时,一些关于其贩卖焦虑引关注的声音也开始出现。

今年4月,家庭话题电视剧《小舍得》播出,讲述了几个家庭为了让孩子“不输在起跑线上”而大量参加课外补习,导致一系列冲突的故事,首播收视率就取得破1%的好成绩。

然而在《小舍得》收视率层层攀升之时,关于“鸡娃”,即父母为了孩子能读好书、考出好成绩,不断给孩子安排学习和活动行为的讨论也开始发酵。

直到《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》发布,“双减”政策从严规范校外培训机构,多家主流媒体发声批评,才让关于“鸡娃”之风的讨论有所减弱。

除了上述的几部,柠萌影业也曾制作过《择天记》、《扶摇》、《九州缥缈录》等古装剧,但结果却不甚理想。

而古装剧的投入相对要更高。招股书显示,柠萌影业版权剧的毛利率之所以由2018年的31.7%减少至2019年的17.2%,主要由于其制作了一部成本相对较高但毛利率低的古装剧。

事实上,柠萌影业制作的5部精品剧(收视率计进入前20名电视剧或观看次数计前20名网络剧清单的剧集)几乎都聚焦在家庭生活、教育、女性成长等话题,对于其他更多热点话题,柠萌影业的优势就变得不明显。

而对于本来业务就高度集中于版权剧的柠萌影业,单条腿走路的不稳定性就越发凸显。

对于尚存大客户依赖、偿债能力低、业务单一的柠萌影业来说,从1月与中金公司签订辅导协议准备A股上市,到现在转道港股IPO,能否突破目前资本市场对文娱行业相对消极的态度,还需要时间来验证。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司