- +1

爱尔眼科还值得爱吗?

作者:蓝色多瑙河 编辑:小市妹

爱尔眼科第三季度营收、扣非归母净利出现负增长引发部分投资者担忧,叠加医药股受今年政策不确定性影响,公司股价已较年内最高点下跌超过三分之一。

在三季度,高瓴、易方达蓝筹精选选择卖出爱尔眼科,而“医药女神”葛兰管理的多只基金却大幅加仓,这些机构为何会出现分歧?

本文将回答三个问题:

1.爱尔眼科三季度业绩下滑的原因是什么?

2.引发爱尔眼科股价震荡的政策担忧是否消除?

3.爱尔眼科下一个十年的牛股逻辑还在吗?

【不恰当的比较范围】

“在资本市场,增长是一切”。资本习惯于以业绩增速对企业分门别类,并给予其不同的市场定价,通常而言,上市公司的业绩增速直接与市盈率挂钩。

这种“规律”指导下,上市公司任何业绩的风吹草动都会影响到股价表现,尤其是季报或年报的发布。但是,特殊背景下,企业业绩会出现前置或延后的情况,如果不把时间拉长来分析,容易作出非理性决策。

爱尔眼科就是这样的例子。近期,公司发布了三季报,其中第三季度营收、扣非归母净利润均出现个位数的同比下滑,由此引发资本市场对其成长属性的质疑。

在我们看来这种担忧并无必要,原因在于爱尔眼科三季度业绩下滑“情有可原”,而且公司前三季度还在不断加固护城河。

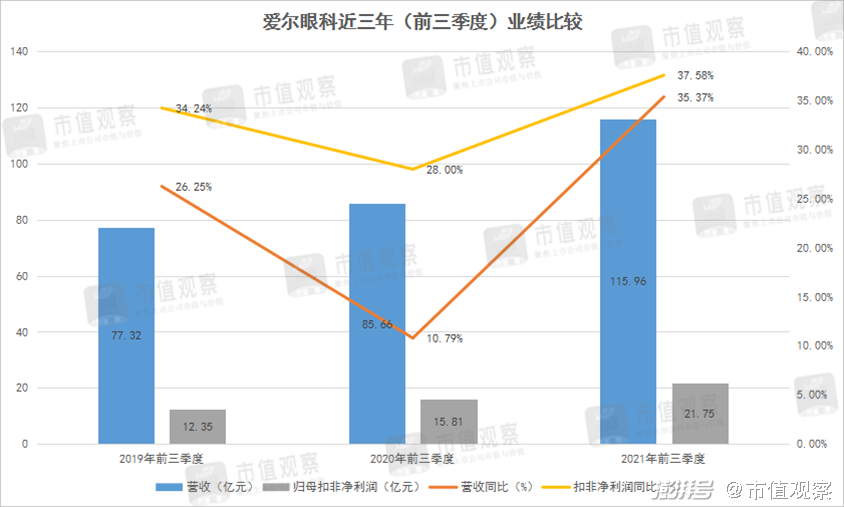

具体而言,爱尔眼科疫情前后(2019年Q1-2021年Q3)业绩的11个单季度中,2020年第三季度业绩是最好的。

这背后的原因不难理解:2020年第一、二季度疫情管控紧张,影响了患者的就诊需求,三季度疫情缓和后,这些延后的就诊需求集中得到释放。

这种延后放量的业绩并不具有可比性,合理的比较范围应该是前三季度。从这一视角看,爱尔眼科今年前三季度的营收与扣非归母净利润增速(分别为35.4%与37.6%),不仅快于疫情影响较大的2020年同期,还高于未受疫情影响的2019年。

数据已经直观反映出:爱尔眼科成长股的属性丝毫未变。

此外,值得关注的是,爱尔眼科今年前三季度的一系列大动作都在加固公司的护城河,类似巴菲特谈到的“在往护城河里扔鲨鱼,扔鳄鱼”。

首先,公司于6月11日完成限制性股票首期授予工作,此次股权激励计划为上市以来最大规模的股权激励计划,总计6000万股,采用78个月的解锁时间跨度,首次拟授予的激励对象高达4909人,覆盖近四分之一的在职员工人数,预留的20%激励额度尚待优秀人才“有凤来仪”。

据统计,爱尔眼科自上市以来,分别于2011年、2013年、2016年、2021年累计四次实施股权激励,已累计覆盖公司高管及核心管理、技术人员7000人,超过公司总员工人数的三成。在股票激励下,爱尔眼科将核心员工与公司的利益绑到一起,为公司业绩长期增长提供了保证。

其次,爱尔眼科的“并购基金”继续在发挥效力。据统计,今年前三季度,爱尔眼科一共收购了13家医院,合计约7.4亿元。爱尔集团此前设立的近十家并购基金,资金规模达111亿元,旗下医院有390家,这些均是未来爱尔眼科版图扩张的重要蓄水池。

不过2015年以来,爱尔眼科体系内培育的医院增速明显,此前公司高层交流谈到,爱尔眼科未来医疗机构的扩张将以内部培育为主,并购基金完成使命并将逐步退出。

看得出来,前三季度,爱尔眼科在人才培养、激励机制、医疗机构扩张等关键壁垒方面都在深挖护城河。

【政策风险触底】

今年医疗服务板块经历大起大落,截至目前,医药服务指数(8841365.WI)虽较年初上升约12%,但较年内最高点下跌超20%。爱尔眼科身在其中自然也不能例外,公司股价较年初跌幅近17%,较年内最高点跌去33%。

▲医药服务指数(8841365.WI)走势

医药服务板块今年行情走弱的一个重要原因是政策方面的压力,其主要分为两方面,其一是集采的扩面,其二是对医疗服务的重新定价。

对于爱尔眼科而言,这两方面均涉及。首先是集采方面,爱尔眼科的主营业务是眼科医疗服务,涉及的医疗产品并不多,其中一个是做白内障的“晶体”,另外一个是“OK镜”。

人工晶体是治疗白内障的核心原材料,占白内障单台手术收入的15%-40%,具体比例随着段位提升。人工晶体的集采对爱尔眼科整体是有好处的,首先是原材料价格下降,能释放更多的就诊需求;其次由于手术费用不调整,人工晶体的消费升级趋势明显,爱尔眼科还受益于中、高端手术比例的扩大。

此外,视光业务中的“OK镜”也有集采的传闻,但目前尚未落地。不过退一步来讲,即使落地,对爱尔眼科也未必是坏事,因为视光业务占公司整体营收规模偏小,而集采有利于以价换量,刺激公司视光业务规模扩大。

投资者最为担心还是政策对民营医院的态度、以及对医疗服务的重新定价。

实际上国家对民营医院的支持态度一向都是明确的,这是因为,与发达国家相比,我国医疗资源相对不足,且多集中在公立医院,民营医院可以弥补公立医院的短板,尤其是市场化的专科领域。

以爱尔眼科为例,公立医院建分院,主要以综合性医院为主,建眼科专科医院的可能性不大,而爱尔眼科则是专业性的眼科医院连锁,在眼科单一领域的优势明显。

据第三方统计,截至2020年,爱尔眼科占据30%以上的民营眼科市场份额,8%以上的整体眼科市场份额,整个爱尔体系的市占率则更高。此外,就单个医院的收入体量来看,爱尔眼科几家头部旗舰医院年收入超过4亿元,与国内公立头部眼科医院的差距进一步缩小。

▲来源:天风证券

爱尔眼科井喷式的发展就是政策支持民营医院的一个缩影。目前,国家还在不断推出旨在公立医院与民营医院公平竞争的政策,比如今年8月份国家出台非公医院医生的职称评定要和公立医院平等的政策。

其次是对医疗服务重新定价的担忧。8月末,国家医保局、国家卫健委、国家发改委等八部委发布《深化医疗服务价格改革试点方案》(下称《试点方案》),旨在通过3至5年的试点,探索形成可复制可推广的医疗服务价格改革经验。

相关专家解读认为,《试点方案》旨在减轻居民的就医负担,通过“技耗分离”的方式,即一边是医用耗材从价格项目中逐步分离,发挥市场机制作用,实行集中采购、“零差率”销售;另一边为复杂手术、难度高、风险也高、技术要求也高医疗服务进行提价。

不能简单推断未来医疗服务价格的涨跌,《试点方案》希望把医疗价格体系重新优化,形成一种科学化的定价机制,促进公立医院的高质量发展。这会对爱尔眼科这样的民营专科医院造成什么影响?

开源证券认为《试点方案》对民营医疗服务价格形成了强监管,价格跟随公立定价的民营医院(一般是很规范的民营,比如爱尔眼科、通策医疗、国际医学、信邦制药等)影响不大,对经营不规范的小医院影响大。爱尔眼科也在回答投资者时称,公司发展战略与本《方案》核心思路与目标一致。

从盘面里看,从8月20日《试点方案》发布后,医疗服务指数及爱尔眼科股价开始了触底反弹。

【高估值并不可怕】

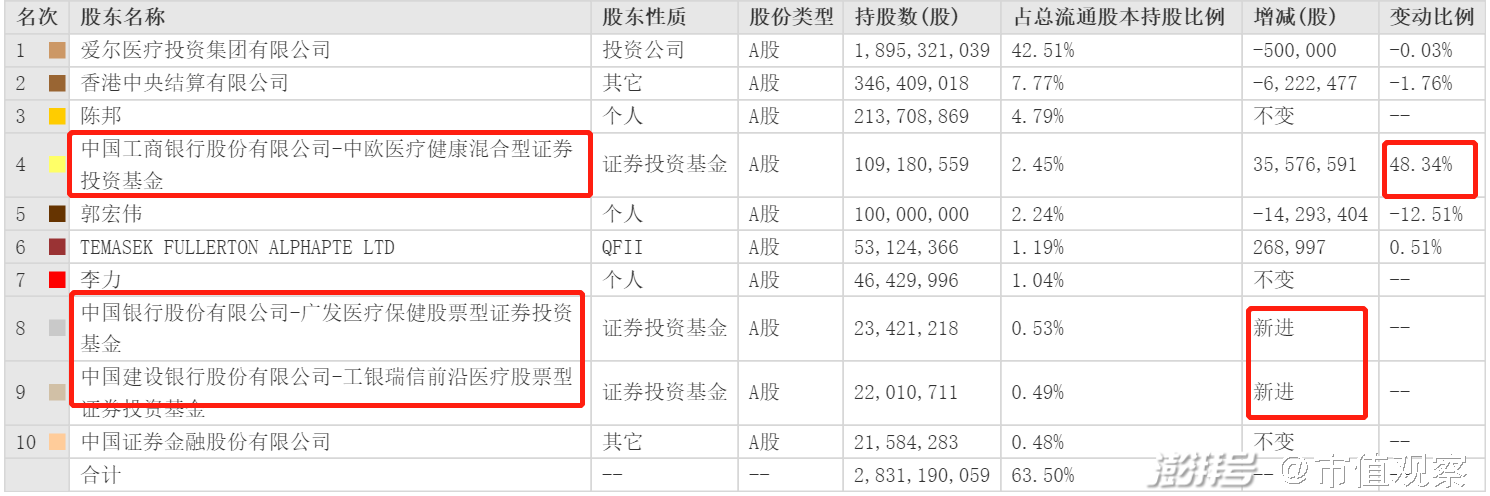

爱尔眼科本次三季报发布后,其前十大持仓机构的变动引发媒体关注。

其中高瓴、易方达蓝筹精选退出公司前十大持仓席位,“医药女神”葛兰掌舵中欧医疗健康混合加仓超3500万股,一举从第六大股东升至第四大股东。与葛兰协同的还有另外两只医药主题基金——广发医疗保健和工银瑞信前沿医疗,两者分别持有2201万股和2158万股,分列第九和第十大流通股东。

机构仓位的变动有很多影响因素,其中估值是被讨论最多的一个因素。

从爱尔眼科近五年的估值(PE-TTM)水平看,公司估值在去年四月末之前均在100倍以下,但此后公司不断攀高,在今年2月18日最高达到214.2倍,8月份开始回落,目前为118倍,高于过去五年99倍的均值。

▲来源:Wind

爱尔眼科短期内估值攀升的情形并非个例,同期的牙科医院连锁通策医疗也演绎了相似的走势。两大细分头部专科医院连锁享受较高的估值,这背后定有其逻辑存在。

拿爱尔眼科来说,公司过去十年的估值并不低,平均水平82倍,即便在这样的估值水平下,爱尔眼科的市值从2009年10月30日上市之初的69.3亿元涨到2021年11月4日的2571亿元,演绎了12年约37倍的牛市行情,投资年化率高达35.2%。

而这背后有着坚实的业绩支撑,数据统计,2010年-2020年,公司营收从8.7亿元升至119.1亿元,CAGR达30%;扣非归母净利润从0.9亿元升至21.3亿元,CAGR达34%,甚至可以推断出公司的业绩增速还要高于市值增速。

▲来源:中金公司

目前,爱尔眼科的成长股属性丝毫未改变,这不仅体现在公司当前的增速并未放缓,还体现在公司所处眼科的大赛道与低渗透率带来的成长空间上。

大赛道方面,据第三方统计,2019年我国眼科市场规模达1874亿元,过去5年复合增速16.84%。其中爱尔眼科所在的眼科服务市场1275亿元,占比68.04%,过去5年复合增速16.97%。

而且,随着老龄化的加重以及电子设备普及带来的过度用眼问题,叠加国内的消费升级大势,都使得眼科行业继续将成为未来市场上的香饽饽。根据兴业证券推算,未来十年(2020-2030)爱尔眼科收入端的年复合增速将达到22.33%。

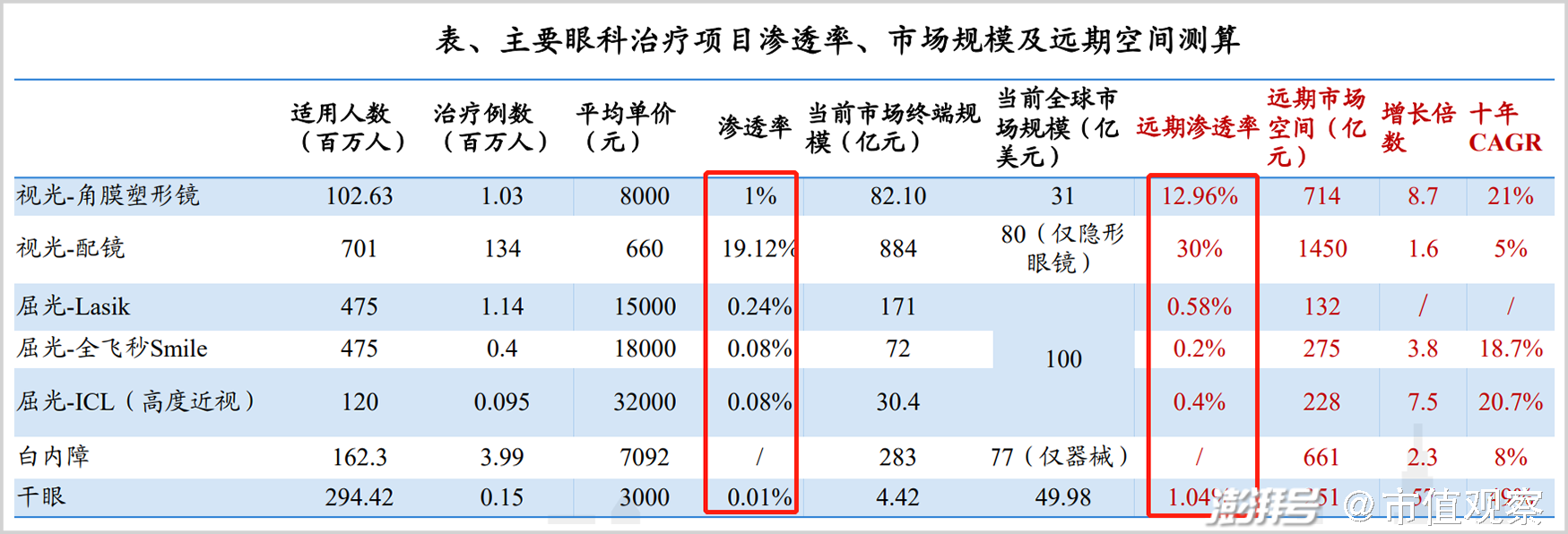

在渗透率方面,国内眼疾患病率高,患者基数庞大,但与发达国家的就诊比例相比,渗透率仍处于较低水平。兴业证券统计显示,未来十年,国内包括视光、屈光、白内障、干眼等领域的渗透率均有数倍的上升空间。

▲来源:兴业证券

市场对于具备刚性需求,渗透率又较低的行业格外青睐,比如扫地机器人行业,Wind数据显示,国内扫地机器人龙头科沃斯2020年中旬开始市盈率(PE-TTM)突破100倍,但伴随着公司业绩的高增长,市盈率随即下降到合理位置。

所以,重要的不是估值高,而是公司的成长速度能否消化掉相应估值。以目前的增速来看,爱尔眼科高业绩确定性与成长股属性依然不变,这也是公司未来能继续演绎牛股行情的基础。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司