- +1

银行职员骗走储户1200万,凭什么储户要承担八成责任?

文|沈彬

太原清徐县的储户丁阿姨,在山西清徐农商银行存的1200万元突然消失了。当初银行的工作人员王某某让丁阿姨把存单和身份证交给她,帮其到银行去“领取礼物”。结果王某某把钱给吞掉了。

丁阿姨首先就其中的500万向银行提出索赔。近日,清徐县人民法院作出一审判决,让丁阿姨承担八成的损失,银行只需要承担两成责任。理由居然是,丁阿姨是成年人,应该清楚把存单和身份证交给他人会造成“风险”。

虽然不是人人都在银行里存着1200万的钱,但清徐农商银行及其工作人员的操作,实在让人大跌眼镜,我们那点储蓄还安全吗?

因为丁阿姨将存单和身份证交给他人,就由此判定承担八成责任,法院如此判决的理由是什么呢?目前没有看到完整的判决书,但大概推测一下,一审法院采用的可能是“表见代理”原则。

我国民法典第172条规定了“表见代理”,行为人虽然没有代理权或者超越代理权,但相对人“有理由相信”行为人有代理权的,代理行为有效。比如,你拿着单位的公章和外单位签了合同,虽然你只是个业务员,按照公司内部的规定,你没有签合同的权限,但是你拿着公章,就让对方“有理由相信”你是有代理权的,此时合同是有效的。“表见代理”主要是为了维护交易的安全性。

但一些法院机械地认为,只要拿出公章、身份证,就是“表见代理”,民事行为就是有效的。本案当中,王某某几乎是明火执仗地利用自己银行人员的身份,要求丁阿姨把存单和身份证交出来。目前王某某已经被山西省高级人民法院依法认定为诈骗。

很明显,丁阿姨不是让王某某去“代支取”的,相反,是王某某利用银行身份实施的诈骗。要问责的是银行——疏于管理,放任自己的员工利用职务的方便,骗取储户的资金,这“该当何罪”?

按照前面“表见代理”的原则,丁阿姨完全有理由相信王某某是“代表银行”,让其交出身份证和存单。诈骗的后果,应该由银行来承担,这也是“表见代理”。

另外,按照民法典的规定,“表见代理”有效的前提,必须是相对人是善意的第三人,本身不能有严重的过错,更不能揣着明白装糊涂。

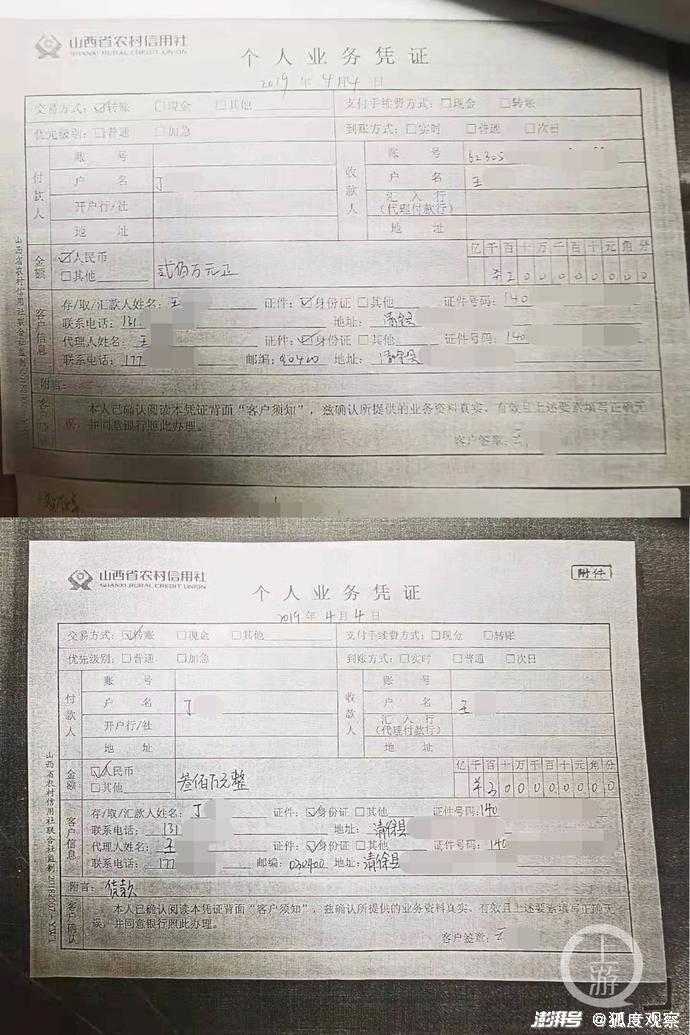

本案中,清徐农商银行本身在内部现金管理方面存在严重的漏洞,丁阿姨的巨额存单,是当天上午存的,下午王某某就取出来了。而且,王某某在填转账凭证的时候,居然在收款人一栏里面填上了其父亲的名字,收款人账号是空白的,这样的“无头转账单”,清徐农商银行居然予以受理,把丁阿姨的500万给转出去了。

两张业务单上,收款人一栏本应填写丁阿姨名字,王某某却填入了其父亲名字,收款人账号一栏亦是空白。

这简直不能用“瑕疵”来形容,没有收款人账号,居然能把储户的巨款给转出去?

最高人民法院在《关于审理票据纠纷案件若干问题的规定》当中明确,银行在票据结算过程当中,对于票据或身份证承担“实质审查义务”,应当对票据、身份证件以及代理关系,进行实质性审查,而不只是一个形式审查。

清徐农商银行的工作,马虎到了基本的程序性审查都没有做到,居然办了没有收款账号的转账单。而且王某某本身就是银行工作人员,同事之间是相互认识的,同事为客户转这么大一笔钱,还是转到自己老爹的名下,难道不应该打电话确认一下吗?

在银行工作人员利用职务便利诈骗储户,清徐农商银行存在严重的审核错误的情况下,法院认为银行只需要承担两成责任,相反,把更大的审核义务扔给了储户丁阿姨,这公平吗?

丁阿姨做错什么了呢?不过是太相信这家农村商业银行及其工作人员,就要承担八成的损失?这样本末倒置的责任分配,会不会让清徐农商银行今后继续“自我放飞”呢?储户以后就要像防贼一样,防所有的银行工作人员吗?目前,丁阿姨已经上诉,希望二审能够作出公平的判决,让她宽心,也让所有储户放心。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司