- +1

这个万亿市场开始回暖,有什么好机会?

作者:蓝色多瑙河 编辑:小市妹

近日,休闲食品龙头洽洽食品、良品铺子、三只松鼠股价近十个交易日内累计涨幅均值超过20%。

休闲食品指数也呈现触底反弹。Wind终端显示,10月21日至今休闲食品(中信)(CI005515.WI)指数累计上涨超过10%,更较9月初的低谷位置反弹接近20%。

几家细分市场的头部公司,近期也在频频接待机构投资者调研。

种种迹象都表明,这个万亿市场的休闲食品板块正开始回暖。这到底是在放烟雾弹,还是有坚实的基本面作支撑?

本文将主要讨论以下三个问题:

1.休闲食品回暖背后的推动因素是什么?

2.持续性如何?

3.回暖过程中有什么布局机会?

【三大因素】

本文笔者主要以“坚果炒货”类休闲食品公司为切入(选取原因:该板块业绩增速高、上市公司多),对整个休闲零食板块进行分析。

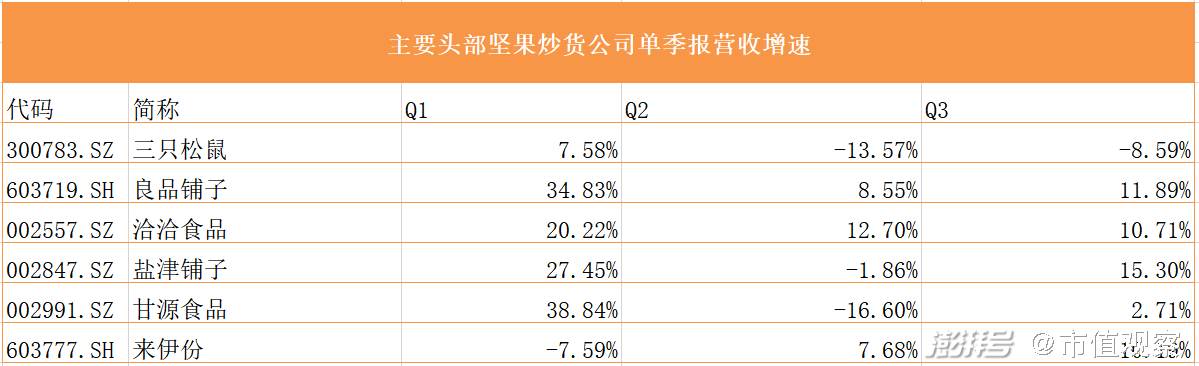

首先,从下图中可明显看出,这波股价回弹基本始于10月20日左右,也就是各家休闲食品公司相继公布三季报的节点。

这意味着,三季报业绩是板块回暖的直接推动力。为此笔者整理了6家主要从事坚果炒货类上市公司的三季报业绩。数据显示,6家公司中,有5家三季度营收实现正增长,Q1、Q2同比正增长的公司也是多数。

其实Q1、Q2取得同比正增长并不难,毕竟去年上半年是疫情影响最严重的时候。而Q3的同比正增长完全建立在去年经济恢复后的高基数下,这说明休闲食品需求端确实在持续转暖。

另外,也可以从社会消费零售总额数据中得到印证,据国家统计局最新数据显示:9月份社会消费品零售总额36833亿元,同比增长4.4%;其中,除汽车以外的消费品零售额33298亿元,同比增长6.4%。

消费景气度的攀升是休闲零食公司业绩回暖的根基,而业务端的持续增长则是板块行情回弹的基础。

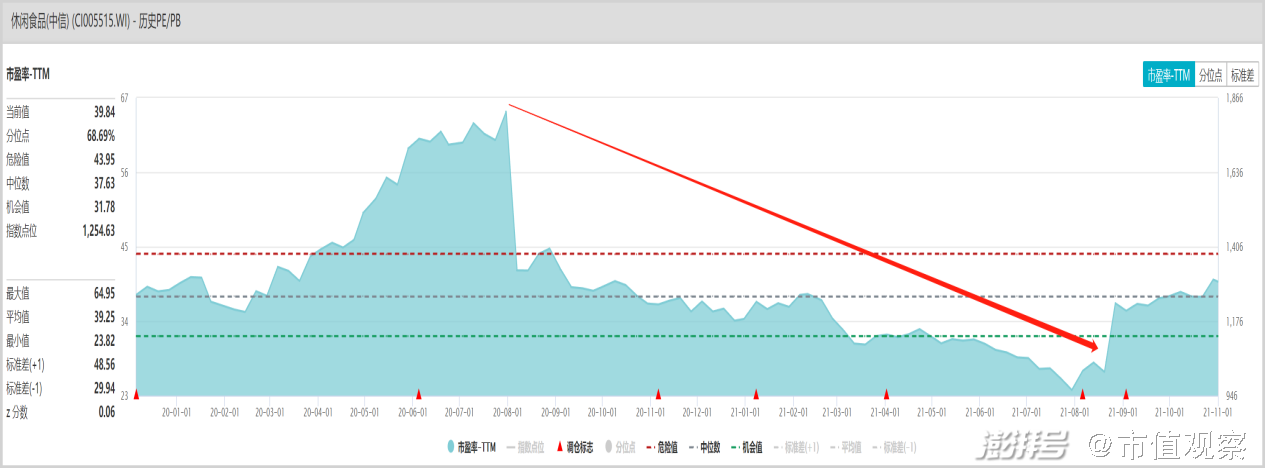

其次,从估值端来看,休闲食品也已经走下了“神坛”。在经历一年多的回调后,休闲食品估值(PE-TTM)从2020年中旬的60多倍回落到当前的40倍左右,合理估值区间下,自然会吸引投资者的关注。这也是,最近多家头部休闲零食公司频繁接待机构调研的核心原因。

▲来源:Wind休闲食品指数PE-TTM走势

最后,叠加近期“双十一”、“双十二”电商大促节的刺激,四季度休闲零食业务进一步放量的确定性高,这些都为板块回暖增加了筹码。

以上利好因素都预示着休闲食品板块的短期回暖具有高确定性。

【不惧短期困扰】

股价在短期出现10%-20%的回暖,并非长期投资者追求超额收益的途径,发掘随着时间发酵能走出至少翻倍行情的细分板块牛股才是这些人最应该专注的事情。

在笔者看来,休闲食品板块由于“高增速与低渗透率”的特点,一旦估值回落到合理水平,随着业绩的高复合增长,有望出现翻倍牛股。

所以,这就需要关注行业本身的内生性及外延式增长点在哪里。这也是本次回暖持续性的重要部分。

笔者从行业宏观变化与企业微观发展两部分分析。

首先,从行业宏观变化看,休闲食品领域主要呈现出:“高增长、低渗透率与消费升级”三大趋势。

其一,高增长:据弗若斯特沙利文统计,2015年-2019年,休闲食品板块的CAGR(年复合增速)为11.96%,实现两位数以上增长,预计到2020年市场规模将增至12984亿元。

对比来看,同期酱油、食醋、榨菜等必需消费品的CAGR仅在5%-8%左右,休闲食品增速明显高于后者。

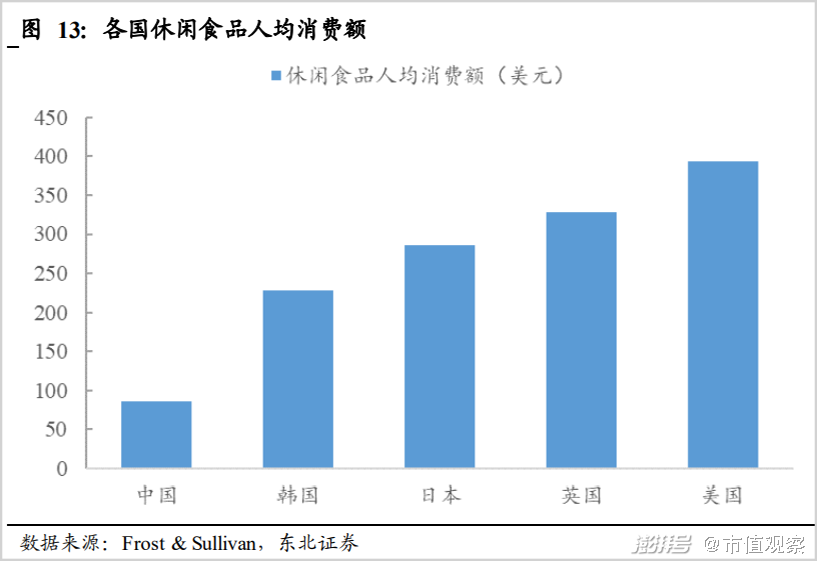

其二,低市场渗透率:我国人均休闲食品消费均低于发达国家,数据显示,我国休闲食品的人均消费金额为80美元左右/年,仅为韩国的1/3、日本的1/4,美国的1/5,上升空间很大。

而休闲食品作为日常膳食的重要补充,随着人均可支配收入的增长以及渠道便捷化的刺激,国内追赶的优势很大。

其三,消费升级:回顾过去这几年,包装类品牌休闲食品增速远远高于散装类的非品牌产品,此外消费者在“低脂、低糖、高蛋白”方面对休闲食品企业提出了更高的要求。这一趋势下,行业集中度有望获得加速集中,这将给品牌类的休闲食品带来巨大的增量空间。

从宏观视角看,休闲零食品牌企业未来的增速大概率要高于必需消费品上市公司,这为牛股的诞生奠定了基础。

其次,从企业微观看,笔者认为当前主要的休闲零食企业仍处在抢市场的扩张阶段。其业绩增长逻辑主要来自两方面的贡献,其一,品类扩张;其二,市场区域扩张。

以“坚果两强”三只松鼠与良品铺子为例。在品类扩张方面,三只松鼠在聚焦坚果品类“三只松鼠”的基础上,成功开发出宝宝零食细分品类“小鹿蓝蓝”。三季报数据显示,“小鹿蓝蓝”今年前三季度全渠道营收3.32亿,Q3单季营收1.31亿,并在2020年6月19日推出以来,连续13个月稳居全网宝宝零食类目第一。

良品铺子去年5月份推出儿童零食品牌“小食仙”、并在今年9月份设立武汉良品儿童食品有限公司。截至今年上半年,“小食仙”旗下产品的全渠道终端累计实现4.08亿元的销售额。

除了儿童零食,坚果两强还开发出了健身零食、宠物零食等其他新品类。在消费升级及多元化需求的大趋势下,头部品牌利用已有的流量、渠道、研发优势会进一步壮大公司的品类阵容,进而带动业绩增长。

在区域拓展方面,头部公司施展的空间依然较多,仍然以坚果两巨头为例分析。目前,良品铺子形成了由“华中”核心区域向周围辐射的拓展思路,2018年,公司华中区域营收占比高达38.43%,截至今年三季度,该区域的营收占比下降至26.3%。

三只松鼠则在线下取得成功突破,两年前公司被诟病最多的是营收高度依赖电商渠道。但截至今年上半年,公司包括投食、联盟小店、以及KA卖场、连锁便利店、礼品店等新分销渠道的营收占比已达30%左右。

在品类扩张与区域拓展的双逻辑下,头部休闲零食品牌的并不惧业绩增长放缓的困扰。

【分化背后的机遇】

尽管休闲食品赛道有着明确的成长机遇,但并非每一家公司都能同等受益。

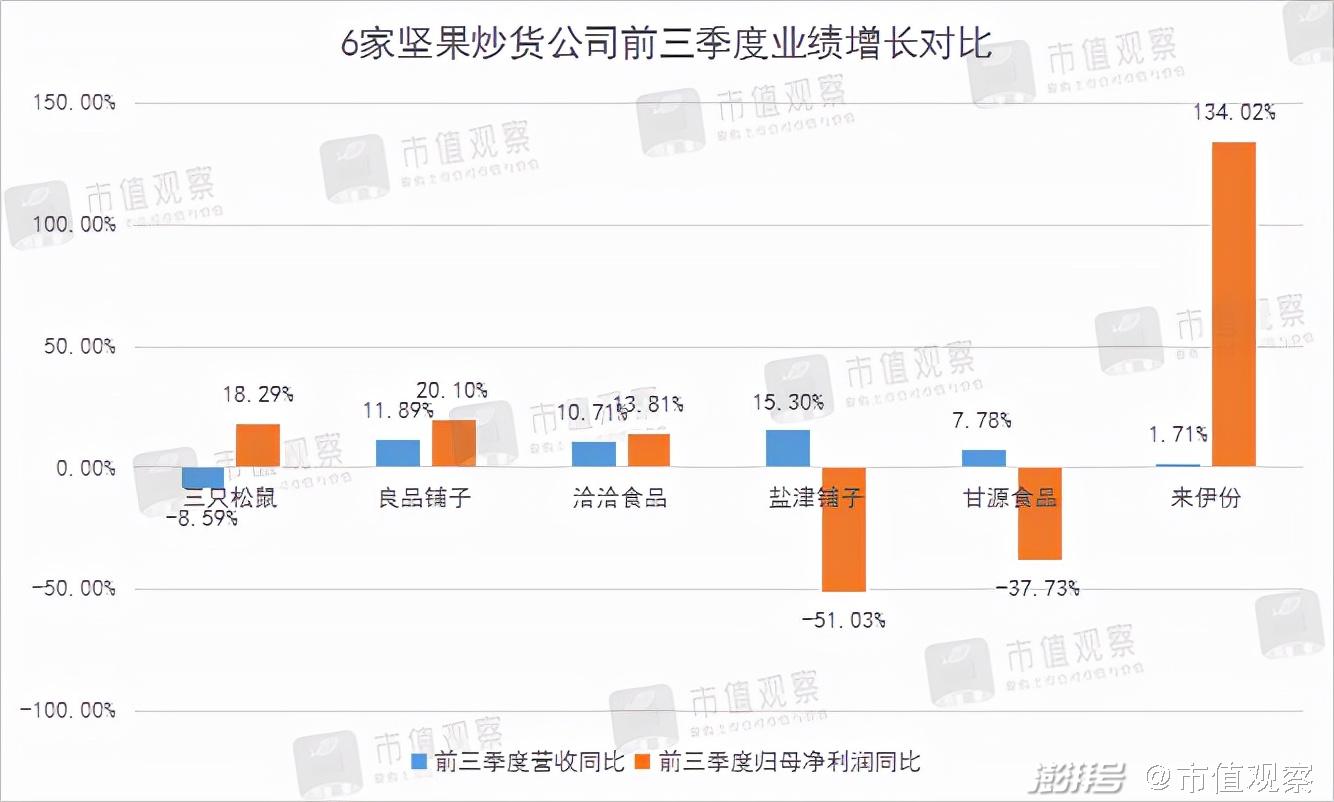

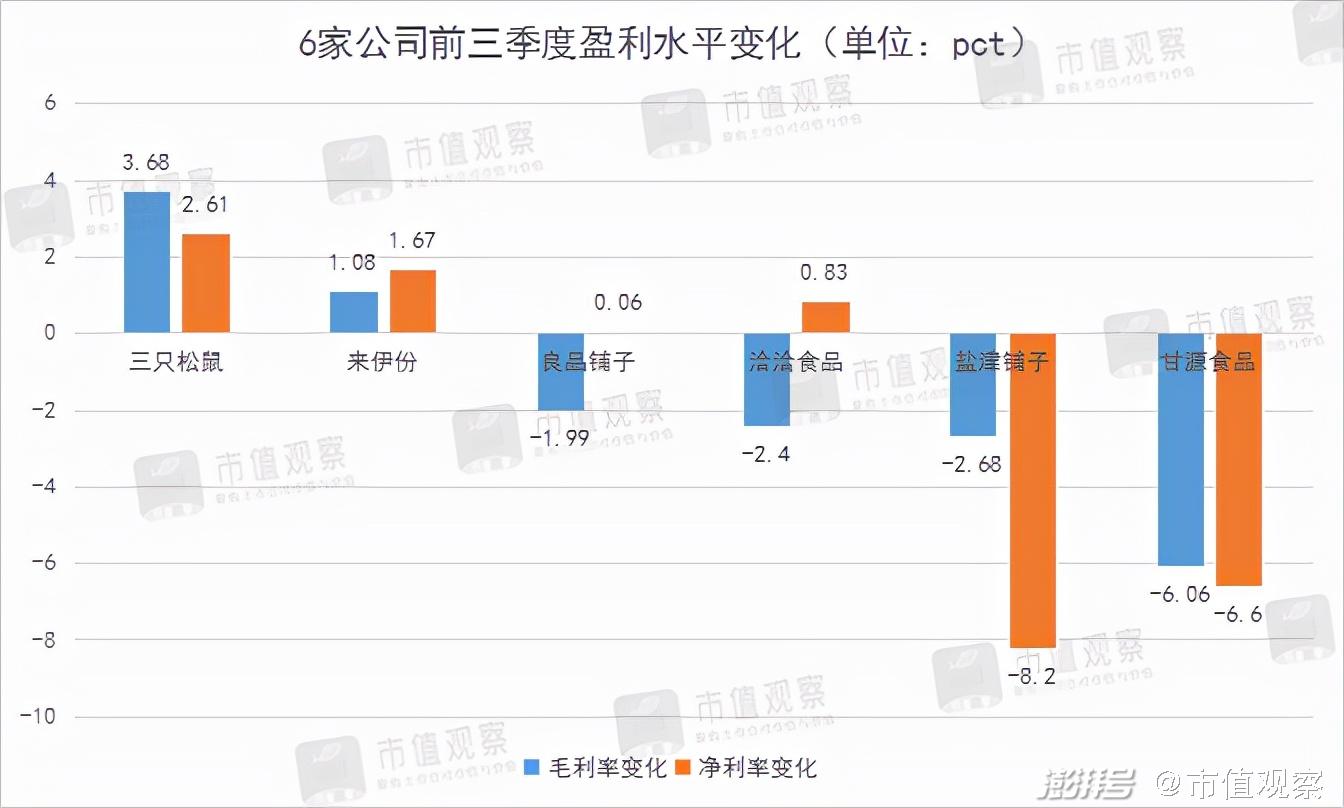

拿三季报表现来说,6家坚果炒货类公司就出现明显的分化,其中头部三家公司归母净利润增速均超过双位数,而其余三家公司出现不同程度的负增长(来伊份扭亏)。

为什么会出现上述分化?

笔者认为,这既有原材料涨价幅度带来的不同压力所致,也有各家公司经营策略的调整影响。归根结底,分化来自规模优势及产业链地位带来的综合实力区别。

首先,在原材料涨价压力方面,盐津铺子、甘源食品两家公司由于烘焙、豆制品产品占比较高,今年大豆油、棕榈油、奶粉、黄豆等原材料价格涨幅较大,导致两家毛利率下滑最明显。

不过,洽洽食品所在的瓜子行业,今年面临的原材料涨价压力也较大,但其通过严苛的费用率管控,净利率还同比净增加0.83个pct。相较而言,盐津铺子净利率却下滑了8.2个pct。

其次,经营策略的调整对本季度的业绩影响也较大,这其中的典型是三只松鼠与甘源食品。当前,三只松鼠依然在执行瘦身聚焦利润的战略,公司虽然受削减SKU影响营收连续两季度出现下滑,但净利率却因促销减少而获得较高增幅。

而甘源食品则相反,其在不断加大对“新三样”(花生、兰花豆、虾条豆果)及口味型坚果新品的投放下,净利率出现6.6个pct的下滑。最垫底的是来伊份,该公司2017年以来基本面呈恶化趋势,过去四年公司净利率未能超过2%。

分化趋势下,头部公司的优势依然十分明显,一方面其具有良好的扩张逻辑,另一方面还由于规模优势,在面对上游原材料供应商时具有较高的话语权,这也是三只松鼠、良品铺子本次受原材料涨价影响小的原因。

不过,值得注意的是,本次板块回暖会受到头部公司大股东减持以及疫情复燃的影响,前者是板上钉钉的事,后者具有高度不确定性。一旦发生,将极大地逆转本次回暖趋势,所以投资者理应高度关注当下疫情的进展。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司