- +1

股价跌去78%,是时候抄底平安好医生了?

作者|何玥阳

编辑|嘉辛

“一手资产端,一手抓健康。搞定这两头,一个人就终生离不开平安”,这是马明哲在2013年底对于“医、食、住、行”中关于“医”的思考。

对于“医”在战略上的诠释落在了阿里前副总裁王涛身上。一年多以后,平安好医生APP上线,这个含着金汤匙出生的“富二代”有人有钱有资源,一路上顺风顺水。

平安好医生作为后来者,风头早已盖过丁香园、好大夫等前辈。只是六年过去了,富二代还没有盈利,商业模式也一再被质疑。

2020年的疫情似乎让平安好医生看到了曙光,2021年,希望的火苗迅速灭了下去,随之而来的是股价不断下跌,市值从最高点缩水超过1300亿港元。

本文将从商业模式、财务、行业变化探究平安好医生为什么大起大落,以及大落之后会怎么样。

01 平安好医生靠什么赚钱?

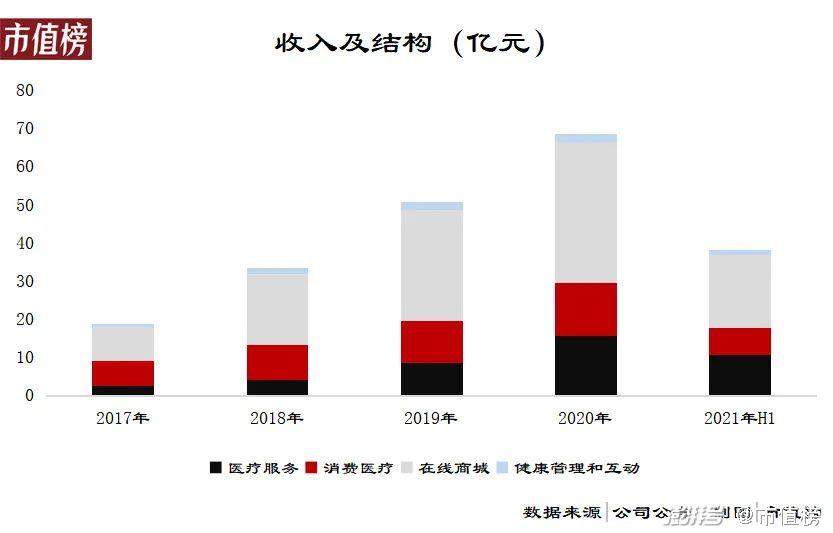

平安好医生的业务分为四个部分:在线医疗业务、消费型医疗业务、健康商城和健康互动。

在线医疗是为用户提供7*24在线咨询、转诊、挂号、购药及1小时送药等医疗服务,平安好医生有自己的医疗团队,并通过AI辅助诊疗系统协助;

消费型医疗则是为个人和企业客户提供体检、医美、口腔及基因检测等标准化服务,基于用户的检查结果和健康档案,提供报告解读、线下复检等增值服务;

健康商城提供医疗产品,包含药品、保健品、中药,还提供医疗器械和健身产品;

健康管理及互动业务主要是平安好医生APP内的广告业务。

平安好医生的业务可以总结为看病(在线医疗)、卖药(健康商城)、体检检测(消费型医疗)和广告。

国内的医疗市场是典型的大卖方市场,优质的医疗资源集中于公立医院尤其是三甲医院,有数据统计,国内约8%的三级医院提供了50%左右的诊疗服务,医疗资源与诊断需求的分配不均是整个行业的巨大痛点。

互联网能够打破地域限制,提高资源和需求的匹配的精准度和效率,被认为是破局的路径之一。

这个充满“想象力”的行业赛道让平安好医生备受资本青睐。2014年成立、2015年上线APP的平安好医生在2016年就拿到了5亿美元的A轮融资,两年后又登陆港交所。

看病就是医、药、险三个环节。“医”最重要的是医生资源和医疗资源,所以在线上诊疗基础之上,平安好医生正在打通线下医疗资源,拓展服务半径;“险”的环节,平安好医生与平安集团的商业保险构成协同优势,医保支付的对接由于疫情的影响也打开了缺口,为报销环节为患者增加一层便利。

就这样,平安好医生逐渐勾勒出一个线上线下、集团内部之间协同的生态闭环。

生态轮廓的逐步显现,遇上了疫情这一特殊背景,线上问诊需求大增,直播形式的普及和营销,培养了用户线上看诊的习惯。

截至2020年末,公司注册用户数达到3.73亿人,较2019年末增长18.3%;日均咨询量达到90.3万,同比增长23.9%。

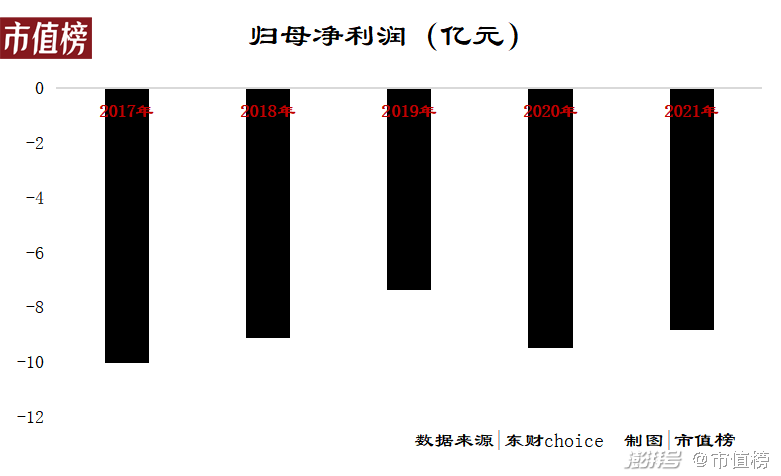

在整个过程中,平安好医生的收入从2015年的2.79亿元增长至2020年的68.66亿元,年复合增长率近90%。

净利润虽然连续六年亏损,不难看出的是从2017年开始亏损收窄趋势明显。

收入持续增长、利润端改善、市场培育加速推进,资本市场对平安好医生给予了充分的肯定,2020年春节过后半年的时间里,平安好医生走出了翻倍的行情,市值最高超过1500亿港元。

到了2021年,一切都变了。自2月创下148.5港元的股价高点之后,平安好医生一路下挫,至11月2日收盘,股价自最高点缩水78%,市值仅剩下377亿港元。

02 为什么下跌不止?

是什么导致了平安好医生的“变脸”?

第一,从收入结构上看,生态闭环的特点不够明显。

“医”,也即,在线医疗服务一直被认为是平安好医生的核心业务,也是生态闭环中的核心竞争力。不能否认的是,在线医疗服务占收入的比重一直在提升,从2017年的13%上升至2021年的28%,且因为毛利率较高,贡献出了46.6%的毛利率。

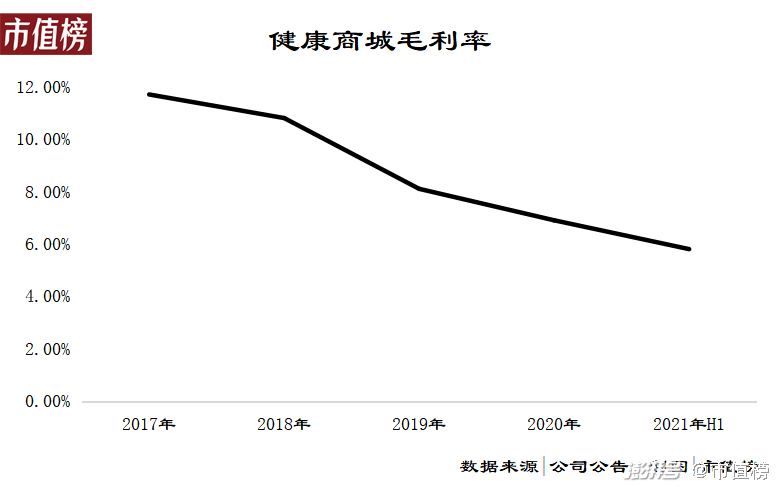

然而,收入的支柱却是卖药的健康商城,2021年上半年为50%,和2017年相比上升了2个百分点。在卖药这一环节中,平安好医生承担的是零售商和渠道的角色,没什么技术含量,在物流配送上有明显的弱势,比不上美团、饿了么、叮当,也比不上京东健康。

健康商城的毛利率也比较低,2021年上半年对毛利润的贡献只有16%。

第二,预期中的盈利没有出现,亏损反而扩大。

亏损收窄+疫情培养用户习惯的背景之下,负责科技板块的联席CEO陈心颖在2020年2月中国平安的业绩发布会上顺理成章地做出“预计2021年实现盈亏平衡”的推测。

2021年上半年,平安好医生收入上涨39.02%,净利润却从亏损2.14亿元扩大三倍至亏损8.8亿元。亏损扩大在于受到毛利率下降和费用高企的夹击。

毛利率下滑是相对于2020年而言,如果和2019年相比,维持了3.72个百分点的上升。

亏损扩大原因主要在销售费用和管理费用上,销售费用同比增长62.6%至11亿元,管理费用暴增86%至9亿元,包括销售人员和管理人员的工资、激励等。

CFO叶澜在业绩会上表示,上半年的亏损符合预期,和全面战略升级包括产品、渠道和能力三个层面的升级是相一致的。

去年5月,平安好医生发布的一则补充公告提到董事长、CEO也是团队创始人王涛因在履行管理职责上未达到董事会预期而被免去职务。平安好医生经历了一波人事动荡,上文中的全面战略升级也是去年年中开始。

因此,预期盈利的时间也被推延至最早2024年。

第三,监管因素。

10月27日,国家卫健委发布《关于互联网诊疗监管细则(征求意见稿)公开征求意见的公告》,意见稿对互联网诊疗的医疗机构、人员、业务、质量安全、责任等的监管细则进行了明确。

意见稿明确指出,医师在接诊之前需实名认证,确保本人接诊,其他人员、人工智能软件不能代替医师本人接诊。

这条对患者负责的规定对平安好医生来说几乎是精准打击。现在的AI当然没有独立诊病开方的能力,不过平安好医生一直将AI技术辅助诊疗作为服务的亮点,且对AI的限制也会影响到医生的效率,这项规定出台后,平安好医生股价连续下跌。

03 后面的路会更难走

上文提及平安好医生的盈利被推迟至2024年,在医疗这个涉及民生且受监管介入程度深的行业里按照现在的生态盈利,不是件容易的事。

第一,医生资源稀缺,成本难降。

2020年年报显示,平安好医生自有医疗团队有2247人,2021年上半年并没有明显的数量变化。

医生是各家争抢的对象,也是很难实现规模化的人力成本,只能通过提高效率来降低医师成本的比重。但由于上文中提及的监管对于AI技术是否有进一步的规定,AI的介入有多深,能在多大程度上辅助医师,还具有较高的不确定性。

外部医生方面,今年上半年名医工作室数量加速增长。有媒体援引互联网医疗人士的观点,认为平安好医生必然投入巨资达成相应的合作。

第二,信赖门槛高,获客成本高。

医疗行业是个信息极度不对称的行业,消除这种不对称需要海量的知识储备和大量的时间,这也决定了患者一旦信任某一位医师,就不会轻易去其他地方看诊。

这种信任门槛也是迁移成本,导致获取新客户的成本较高。

平安好医生的在线医疗业务主要面向平安集团的客户提供,2017年,其97%的收入来自平安集团,此后不再披露,但服务从外部获取的客户实现的收入占比必定会上升,相应地,获客成本也必然会提高。

第三,健康商城赛道竞争激烈。

京东健康和阿里健康当前的思路比较偏“卖药”,且二者在物流上有明显的优势。上文提及的意见稿还明确提出,医疗卫生人员的个人收入不得与药品和医学检查收入挂钩,也就是说即使平安好医生在线诊疗方面更具优势,也无法和商城业务产生协同。

这导致平安好医生想获取额外的份额比较困难。

在利润端,平安好医生的健康商城业务一直处于下降的状态,同样是行业竞争激烈、对产业链上游议价能力减弱的表现。

外部环境上,从监管意见可以看出互联网+医疗已经走过草莽,进入到精细化的阶段。

类似两会期间提出的药企为牟利通过互联网医疗进行回扣洗白、提升自家销量的乱象必然会得到越来越严格的监管和整治,再比如“医务人员在主执业地点以外的其他互联网医院开展互联网诊疗活动,应当在所在地执业注册或备案”,行业逐步规范,有助于向重视质量的方向良性发展,但对身在其中的企业来说,势必限制了发展速度。

摩根士丹利也指出,预期在现有渠道下,平安好医生短线收入增长会放慢,因此调低了平安好医生的评级。

从互联网企业到技术型企业再到零售企业,都想在医疗领域分一杯羹,但医疗无疑是最难以被互联网+的行业。

患者最在乎的是疗效,而在手术技术或者是设备升级方面的革新,平安好医生们基本没有机会,这也决定了互联网+无法触及医疗的核心。

目前,互联网+医疗还是一条看起来广阔但走起来十分坎坷的路。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司