- +1

TCL科技、京东方业绩靓丽,环比放缓长期增长逻辑不改

面板两大龙头TCL科技、京东方近日披露了2021年前三季度业绩,二者收入规模和业绩都呈现大幅增长,创出历史新高。

而两家公司的股价呈相反走势,源于TCL科技、京东方三季度业绩增速环比均有所放缓,部分投资者有所担心,目前部分面板价格下调是否将影响后续两大龙头企业业绩。

仔细研究发现,前三季度业绩环比放缓,很大程度上是受物流、供应链和海外部分市场需求等短期因素影响,面板行业的中长期逻辑并未发生改变。

从长期来看,伴随全球面板总需求的增长以及行业格局持续优化,产业周期波动未来或有所减弱。拥有核心竞争力且已具有一定产业主导权的企业将会受益,如TCL科技及京东方。

头部面板企业三季报业绩表现强势

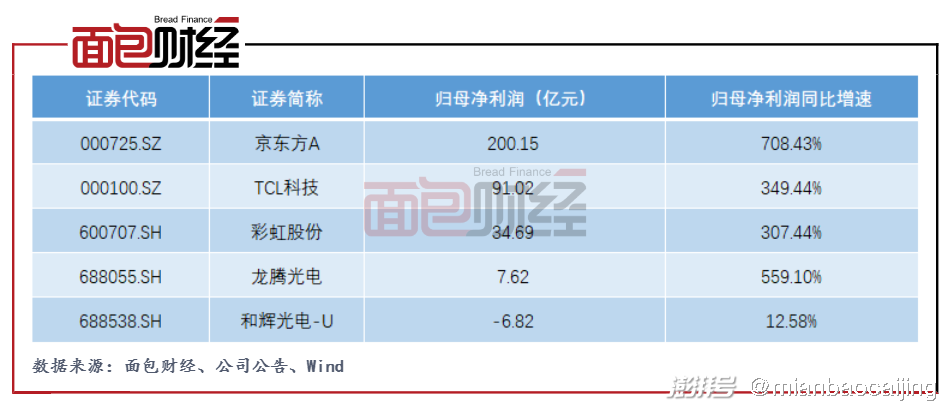

截至2021年10月29日,根据中信证券面板行业分类,京东方、TCL科技、彩虹股份、龙腾光电、和辉光电均已披露2021年前三季度业绩。整体来看,行业呈现强者恒强的局面,京东方、TCL科技业绩保持高增长。

公告显示,京东方今年前三季度实现归母净利润200亿元,同比增长7倍;TCL科技前三季度实现归母净利润91亿元,同比增长349.44%。

对比来看,定位中小尺寸产品且业务规模相对较小的和辉光电,前三季度亏损6.82亿元,相比去年同期增长12.58%。

对于各产业和业务的具体经营情况,京东方此前的三季度业绩预告中有概述,良好的业绩表现源于半导体显示行业整体景气度高于去年同期。

LCD主流应用市占率进一步提高,此外,传感器及解决方案事业、MLED事业、智慧系统创新事业等均获得高速发展。

而TCL科技以半导体显示、半导体光伏和半导体材料为核心主业。受益于行业高景气度、自身产能持续增长、业务及产品结构优化等因素,半导体显示业务前三季度实现销售面积2847.7万平方米,同比增长31.3%,净利润97.4亿元,同比增长16.2倍。

半导体光伏与半导体材料是TCL科技的第二增长引擎。据中环半导体前三季度业绩报告显示,期间实现营收290.9亿元,同比增长117%;净利润32.8亿元,同比增长190%。

短期因素拖累面板企业第三季度业绩 同比继续保持高增长

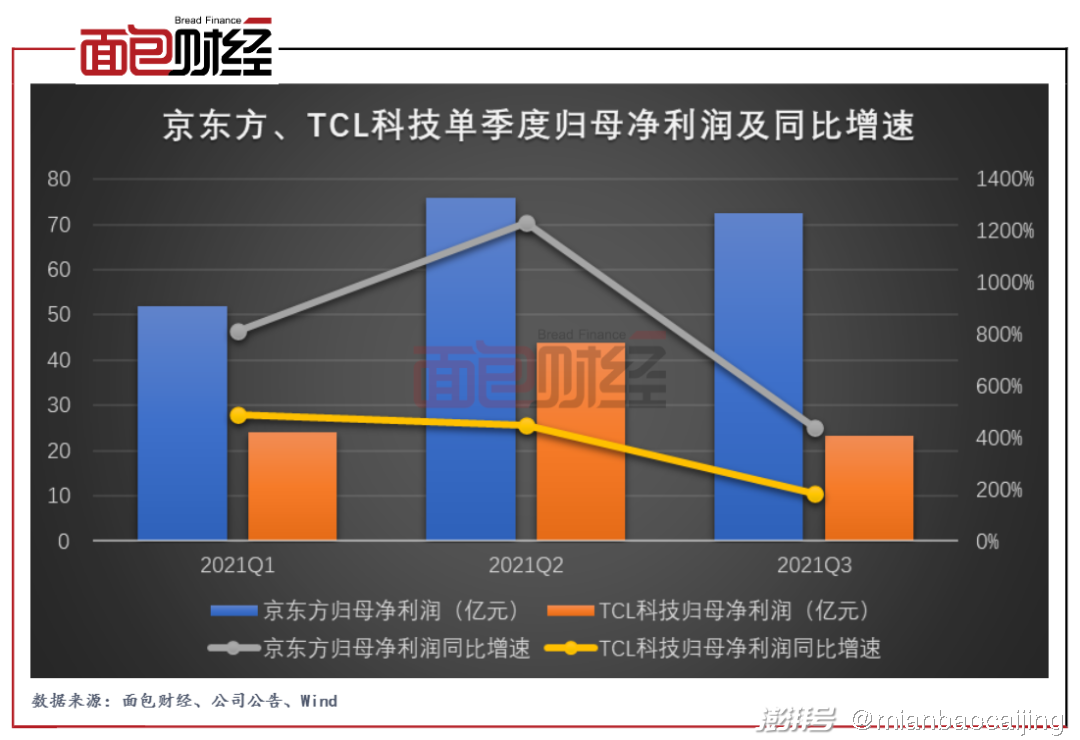

从单季度业绩来看,京东方、TCL科技第三季度的归母净利润环比均有所下滑。

据京东方公告显示,进入第三季度,由于海运堵塞及物流成本上涨,影响下游客户备货意愿,TV类产品价格出现结构性调整;但IT类产品得益于更好的需求以及供给集中度,仍保持稳定。

TCL科技在三季报中表示,大尺寸领域,受物流和全球部分区域需求扰动,主要产品价格于三季度高位回调,加之上游供应链波动影响,大尺寸业务第三季度盈利环比下降。但TCL华星继续扩大规模优势,推进高端化战略,不断优化产线和产品结构,保持行业领先的效率效益优势;中尺寸领域,TCL华星加速推进中尺寸业务战略,聚焦于快速增长的高端市场,积极导入行业头部客户,建立业务增长新驱动;小尺寸领域,TCL华星加速产能释放和良率爬升,以持续技术创新提升产品力,优化客户组合。

部分投资者担心,面板企业业绩环比下滑,未来可能会持续。

实际上,造成面板企业业绩环比减少的重要原因是物流、供应链扰动等短期因素,面板价格长期向下的理由并不充分。华泰证券分析认为,四季度面板产业供给侧产品组合的调节或减产,叠加中国双十一、欧美黑色星期五等对部分下游需求的提振,将对TV面板价格下跌形成一定支撑,四季度跌幅或较三季度有所收敛。

此外,面板企业三季度业绩环比有所放缓,很大程度受二季度业绩较高基数影响所致。分析显示,京东方、TCL科技二季度归母净利润均为历史单季度新高。如按同比数据,面板企业三季度业绩仍然维持高增长。TCL科技第三季度归母净利润为23.18亿元,同比增长183.69%。

另外值得注意的是,处置地产业务股权,也是拖累TCL科技第三季度业绩的重要原因。2021年9月27日,TCL科技公告称,为聚焦核心主业,进一步优化产业结构,夯实制造业基础,顺应国家政策导向,满足公司已公告的融资项目需求,将持有花样年控股集团有限公司(以下简称“花样年”)17.54%股权以约6.34亿港元进行转让。

由于未能按期偿付于10月4日到期的美元优先票据,花样年于9月29日起停止股票交易。

相较于2021年6月30日的账面价值,TCL科技持有花样年的损失或超过8亿元。如果加上这部分损失,TCL科技第三季度归母净利润将超过30亿元(不考虑税收影响),仅次于第二季度成为历史第二高位。

通过此次转让,TCL科技实现多个目的。首先,成交价格高于花样年最后收盘价0.56港元/股,溢价率达到11.79%,维护了投资者利益。其次,通过此次股权转让,一次性清理了亏损,隔离花样年复盘后或面临的股价波动风险。

另外,清理地产公司股权也是监管要求,可为再融资扫清障碍。公开信息显示,近期多家上市企业再融资项目均先后剥离参股地产企业。

加大主业投资与股份回购并举 优化资本结构以持续高质量增长

除了剥离地产业务,TCL科技还于今年5月公告出售广州金服100%股权,交易对价为25.72亿元。广州金服的主要业务为小额贷款和商业保理等。

与出售广州金服、剥离地产业务相对应的是,TCL科技2021年以来持续加码主业。投建第8.6代氧化物半导体新型显示器件生产线项目(以下简称“t9项目”)、增资TCL华星、增持中环半导体与天津普林等。

2021年4月,TCL科技发布定向增发预案,公司拟募资不超过120亿元,其中90亿元将用于t9项目。该项目计划总投资350亿元,主要生产和销售中尺寸高附加值IT显示屏,车载显示器、医疗、工控、航空等专业显示器、商用显示面板等。目前,TCL科技已在半导体显示产业大尺寸领域建立竞争优势,小尺寸领域则在加速发展,通过投建t9项目,加速中尺寸领域的产能短板,TCL华星将形成大、中、小全尺寸业务布局,业务和收入结构将更趋于均衡。

2021年5月,TCL科技公告拟以自有资金向TCL华星增资50亿元。增资完成后,公司持股比例提升至83.02%。此次增资表明了公司对行业前景、TCL华星竞争力的充分信任。

TCL科技和京东方的股价,分别在2021年3月、2021年4月达到近期高点,随后均有所回落。二者曾相继于今年6月和8月发布回购方案,提振市场信心。

截至9月30日,京东方已累计回购9080.7万股,总耗资5.34亿元。TCL科技更是在6月25日至7月26日期间快速完成回购8066.36万股,成交均价7.8元/股,耗资6.29亿元。

近期资金面情绪仍保持高涨,两市交易额连续破万亿元,已超2015年牛市记录,但从风格上开始出现高估值往低估值切换。养殖行业未来1-2季度基本面仍无向好趋势,但股价在国庆前后已有一波表现,与白酒代表的消费板块类似;从面板来看,是电子中估值低,且行业利空兑现,周期底部,或是长线资金建仓的好时机。

从长期基本面来看,随着全球面板需求的稳定增长及行业格局不断优化,产业周期波动或较往年明显减弱,头部企业如京东方、TCL科技将受益。

华西证券认为,尽管短期供需关系转变,面板资源向头部品牌聚集趋势不变。基于产品结构、优质客户及丰富的世代线产能储备,头部企业有望持续提升产业链定价权,盈利能力有望得以持续。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司