- +1

私募基金经理信心指数和仓位双降,悲观情绪或将提供较好买点

私募基金经理的信心指数再一次下降。

一份调查显示,11月,融智·中国对冲基金经理A股信心指数为112.64,相较10月环比下降1.31%,私募基金经理信心指数出现微幅下降趋势。与此同时,10月股票主观多头策略型私募基金的平均仓位也略微下降,但仍处于历史高位水平。

信心指数和仓位双双下降

调查显示,11月,融智·中国对冲基金经理A股信心指数为112.64,相较10月环比下降1.31%,私募基金经理信心指数出现微幅下降趋势。观察信心指数的走势图,融智·中国对冲基金经理A股信心指数从7月到9月连续三月下降,10月出现反弹,但11月再次回调。

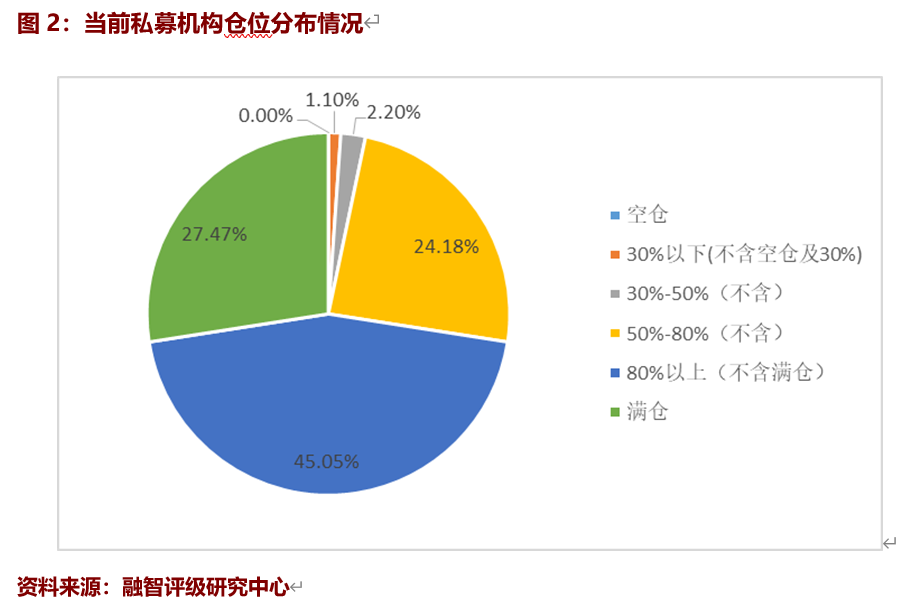

从私募的仓位来看,10月股票主观多头策略型私募基金的平均仓位为82.00%,相较于上月略微下降,仍处于历史高位水平。

具体仓位分布方面,调查结果显示,中高仓位的私募基金数量较上月变化不大,仓位在5成及5成仓以上的私募基金占比96.70%。其中27.47%的私募目前处于满仓状态,相比上月下降0.19个百分点;80%以上(不含满仓)区间的私募占比45.05%,相比上月降低1.75个百分点;50%至80%(不含)区间的私募占比24.18%,相较上月显著提升3.96个百分点。

也就是说,私募在10月份仍维持较高仓位,较为显著的是在中高仓位(5-8成)的私募占比有所增加。

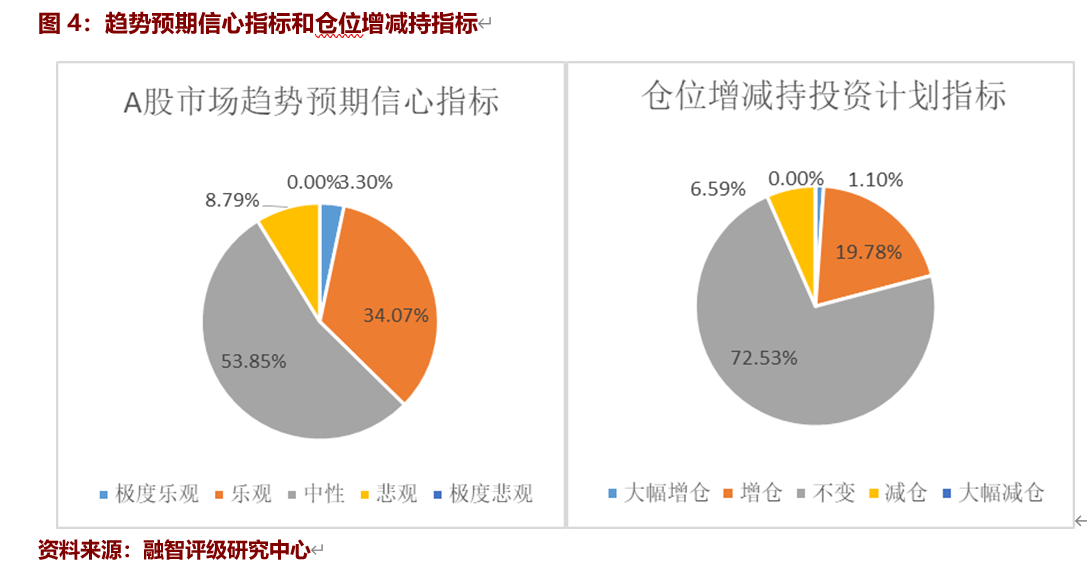

对于接下来2021年11月份行情的看法,从趋势预期信心指标来看,私募基金经理持中性态度的占比变化不大,持乐观态度的占比有所下降,而持悲观态度的占比出现提升。从增减仓指标来看,增仓和减仓的占比变化均较为显著。

具体数值来看,2021年11月A股市场趋势预期信心指标值为115.93,相比上个月环比下降1.60%。其中53.85%的基金经理是持中性态度,相较上月基本没有变化;其次34.07%的基金经理持乐观的观点,相较上月降低1.57个百分点;有8.79%的基金经理不看好11月份的行情,相较于上月增加1.89个百分点。整体来看,信心指标值微幅下降,不过多数私募基金经理对市场仍持有较为积极的态度。

对11月份仓位的增减计划,A股市场仓位增减投资计划指标值为107.69,相比上个月环比下降0.85%。其中20.88%的基金经理选择增仓,较上月增加1.34个百分点;打算减仓的基金经理占比6.59%,提升了2个百分点。72.53%的基金经理保持仓位不变,比例较上月减少了3.33个百分点。

总体而言,私募基金管理人在11月的仓位出现调整趋势,或减仓应对风险,或增仓提前布局。

悲观情绪提供较好买点

回顾10月, A股市场走势分化,总体呈现冲高回落格局,最终表现为小幅上行。结构上来看,10月份市场风格出现显著分化,前期弱势的创业板指强势上涨,相对于上证综指的超额收益也出现了显著的大幅上升。

建泓时代投资总监赵媛媛分析指出,最近一周成长股的表现要好于消费或金融蓝筹,这是因为管理层对煤价的管控显著压低了通胀预期和名义利率,市场风险偏好再度提高。“目前成长股的主线依然集中在新能源车上游(含汽车配件)和绿电。除了风电、光伏上游,绿电的衍生方向如光伏治沙、储能温控、新型物理储能等也值得关注。”赵媛媛告诉澎湃新闻记者。

“从长期来看,我们认为当前时点的悲观情绪为一些股票的长期价值提供了较好的买点。”鸿涵投资基金经理刘会铭对澎湃新闻记者表示,四季度,包括家电、家居、医药等在内的消费行业有望触底反弹。此外,行业景气度依旧维持高位的新能源、军工等板块,从政策导向,业绩增速和机构关注度等角度看,仍将成为当前市场较为活跃的板块,新能源车的上游资源品、军工中的整机厂商等子板块值得重点配置。

私募排排网基金经理夏风光也认为,从长期来看,当前市场的估值较为合理,如果有进一步的下跌,是选择优秀股票配置的好机会。“从A股的结构来看,三季报显示,行业增速较快的为资源品等上游行业,其他中下游行业业绩不同程度受压,但由于周期股普遍已经位于高位,加上针对动力煤等大宗商品的价格调控又导致价格跳水,周期股出现了全面走低。同时以科创板等新股纷纷出现破发,也给市场人气带来影响,整体情绪趋于谨慎。经过回调后部分优秀个股的估值也具备了吸引力。”他进一步分析。

鸿风资产投资总监黄易认为,整体上看,A股较难具备系统性上涨机会,高增长、高景气的成长类资产可能持续受到追捧,整体上仍将呈现结构性行情。四季度预计市场仍会追逐高景气方向,重点关注三次能源革命中的供需紧平衡方向。

具体来看,黄易表示有两个方向。

一是新能源车产业链方向。从过往销量结构来看,四季度将是电动车冲量的加速阶段,同时随着届时疫情的缓解以及比亚迪等电池产能瓶颈的缓解,预计四季度整体销量有望继续大超预期,继续保持环比增长态势。风光产业链。光伏、风电、核电等新能源发电板块高景气有望延续,在行业持续高增长的背景下,光伏、风电等成长性板块仍具备上行空间。光伏产业链中硅料、硅片、电池、组件、逆变器等领域仍具有长期配置价值。

二是新能源基建方向。风光水储能等新基建政策年内持续催化,非石化能源目标占比提升,加速构建以新能源为主体的新型电力系统,电力涨价预期催化风光水资产重估。新能源运营商。可再生能源电力消纳量不纳入总量考核,绿电交易有望量价齐升,新能源运营商将大大受益。通信板块。在当前低估值和低配置下,通信板块迎来上扬机会。消费、医药板块。随着全A企业盈利的下修,消费领域政策负面预期逐步转淡,情绪负面压制因素逐步释放,消费板块的稳定优势将逐渐凸显。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司