- +1

钾肥的长景气周期

钾肥的长景气周期 原创 每日财报 每财网

钾肥正在前所未有的高景气周期。

文/每日财报 刘雨辰

今年以来,受生产成本推动、国际市场传导等多方面因素综合影响,国内化肥价格快速上涨,已达近十年新高,钾肥单价年内涨幅均已逾三成。

由于钾肥供需关系不平衡,氮肥、磷肥、复合肥价格大幅上涨,农作物需求及农户种植热情增强等因素影响,化肥上市企业前三季盈利能力强劲。

就钾肥公司而言,目前藏格控股、盐湖股份、亚钾国际、三孚股份等4家公司已披露的2021年第三季度报告。根据公告,4家钾肥公司今年前三季度均实现扣非净利润正增长,且扣非净利润同比增幅超过200%的公司达3家,亚钾国际以扣非净利润同比增长2051.05%的增幅居第一位。

钾肥正在前所未有的高景气周期。

供需格局转变

过去十年,世界范围内钾肥的供需基本维持平衡态势。

数据显示,全球钾肥产能从2010年的 5305万吨/年增长至2020年的10642万吨/年,年复合增速 2.61%,从钾肥中占比最高的氯化钾来看,全球氯化钾需求从 2010 年的 5524万吨增长至2020年的7055万吨,年复合增速约 2.48%。基本处在稳态平衡的格局。

去年以来,随着经济的复苏和农产品价格的上涨,以及各个国家对于粮食安全的重视程度提高,钾肥市场不断升温。据 Mosaic 统计,2020年伴随疫情 后需求大幅回升,全球氯化钾需求预计增长5730万吨,同比增长 9.1%,供给缺口 为 174 万吨。除此之外,西方国家对白俄的制裁在一定程度上影响了市场的供给秩序,种种因素叠加在一起,国际钾肥价格被不断推高。

截止到目前,氯化钾价格已经冲到了十年来的最高位,相较于去年的低点1820元/吨已经涨超80%。而根据FAO的预计,2021-2022 年钾肥的平均需求增速(1.96%)将大于有效的供给增速(1.36%)。

那么短期供应趋紧的局面能得到有效解决吗?

恐怕很难。

相较于磷肥和氮肥,开发一个年产能200万吨的钾肥矿山至少需要7年时间,而持续的资本投资是保障矿山开采项目稳定运 行的根本。以200万吨氯化钾项目为例,含基础设施建设的绿地项目单个成本高达38-51亿美元。因此,除现有已经投产的棕地项目扩产外,新的供应受到时间和资本严重限制,钾肥绿地项目新增困难。

另一方面,由于地质条件的复杂性和多样性,钾肥矿山开采模式普适性较低,采矿深度和难度的差异性使得绿地项目在建成后产能投放进度往往低于预期。据K+S,自2006年至今,计划或者已经早期开发阶段的项目共接近160个,而在2025年之前有较大可能性实施的项目只有6个,最后能成功达产的项目只剩2个。

突破寡头的封锁

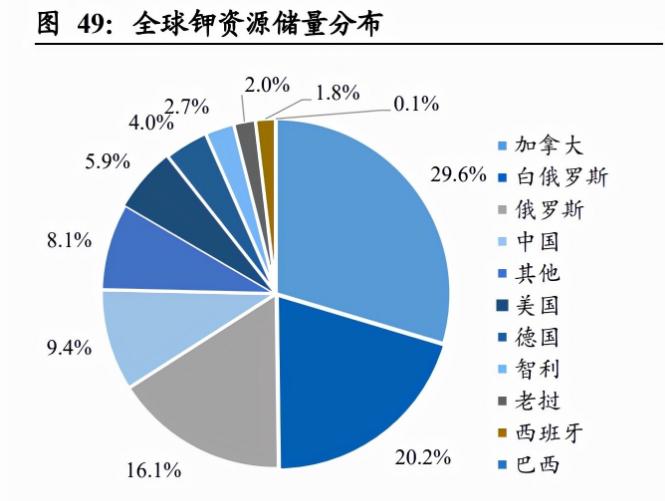

从需求端来看,中国是全球最大钾肥消费国,占比24.4%,巴西钾肥消费量第二,占比16.1%,美国钾肥消费量居于第三位,占比13.7%。

而从供给端来看,全球70%以上钾肥资源分布在北美、俄罗斯,钾肥出口量及定价几乎垄断在几家头部生产商中。

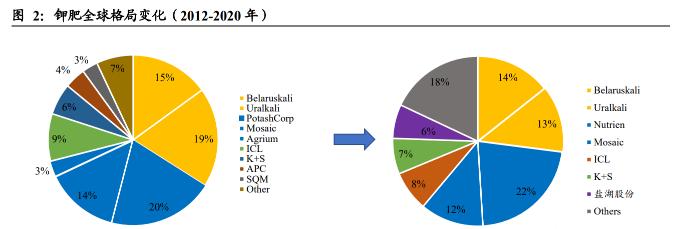

2008年以前,全球钾肥贸易一直受两大钾肥贸易集团控制,分别是由加钾(Potash Crop of Saskatchewan)、加阳(Agrium)、美盛(Mosaic)公司组成的加拿大Canpotex公司联盟,掌握全球37%的钾肥市场份额,以及俄罗斯乌拉尔钾肥(Uralkali)、白俄罗斯钾肥(Belaruskali)和西尔维尼特(Silvinit) 三者联合而成的BPC,掌控全球超过34%的钾肥市场份额。

上述两大集团此前形成价格联盟,将钾肥价格控制在远高于企业生产成本的价格水平。2011年Uralkali与Silvinit合并,乌钾总产量翻番。

2013年,乌钾宣布退出与白钾组成的BPC联盟,自此“增量增产”、“抢占份额”成为各钾肥供应商的首选策略,国际钾肥供应增速远超需求增速,钾肥价格进入下行周期。在钾肥价格低背景下,2016年9月加钾和美盛首次提出合并,2018年1 月合并完成,成立Nutrien公司。

伴随联盟破裂以及中国龙头企业、K+S 等二梯队企业产能的扩张,全球钾肥行业产能CR5从2012年的77%下降至2020年的69%,仍处于垄断格局。但钾肥巨头之间协同定价、“按需定产”闲置部分产能 的策略不复存在,钾肥市场更加由市场供需结构决定。同时,国内行业随着头部企业的扩产,行业集中度进一步提高,产能CR5从2013年89%上升到2020年91%,国际话语权增强。

盐湖股份是中国最大的钾肥企业,截止到2020年,我国钾肥合计产能约1392.5万吨,仅盐湖股份一家就占了500万吨。凭借生产工艺逐步完善,盐湖股份钾肥单吨生产成本在全球成本曲线中持续下移。

对比 2015年及 2021年全球钾肥 FOB成本,白俄罗斯钾肥及乌拉尔钾肥持续处于成本洼地,现金成本接近50美元/吨, Nutrien、Mosaic 作为加拿大本土企业,专利权使用费和资源税成本较高。我国钾肥现金成本过去五年也下降明显,由 2015年国内单吨综合成本接近190美元/吨,下降至 2021 年的 130-160美元/吨,其中盐湖股份单吨接近130美元/吨为最低,其他企业接近160 美元/吨,盐湖股份现金成本全球分位由2015年的49%左移至2021年的40%,工艺成熟带来的成本持续边际改善显著。

目前世界上共有5种氯化钾生产工艺(反浮选-冷结晶氯化钾生产技术、固体钾矿的浸泡式溶解转化技术、热溶-真空结晶法精制氯化钾技术、冷结晶-正浮选氯化钾生产技术、冷分解-正浮选氯化钾生产技术),而盐湖股份是全球唯一掌握以上所有生产技术的企业。

钾肥的市场空间与人口和粮食规模直接相关,上世纪60年代至今,全球钾肥市场(以氧化钾计)整体增长了超4倍。钾肥关乎粮食安全,中国势必要尽全力掌握主动权,加大自给率势在必行,以盐湖股份为代表的企业有望在长周期内保持高关注度。(每财网出品)

图片素材来源于网络侵删

END

原标题:《钾肥的长景气周期》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司