- +1

网络安全的全面战争

@科技新知 原创

作者 | 白芨

编辑 | 月见

今年7月以来,网络安全吸引了全体互联网用户的目光。

由于严重涉嫌违法违规收集使用个人信息,滴滴、运满满、货车帮、BOSS直聘等一批热门企业不得不停止新用户注册,配合网络安全审查工作。

上述企业的共同特点是,掌握交通、物流、人力资源信息等涉及国家安全的核心数据,并于近期在美股市场上市。而在美国证券市场“财务和管理弱点报告”和“审计底稿”的披露要求下,相关数据面临重大安全风险。

在相近的时间点,国家在网络安全领域连续发布重磅文件,如6月10日,《中华人民共和国数据安全法》正式颁布;7月10日,国家互联网信息办公室发布了《网络安全审查办法(修订草案征求意见稿)》。征求意见稿显示,掌握超过100万用户个人信息的运营者赴国外上市时,必须向网络安全审查办公室申报网络安全审查。

越来越多的证据表明,随着我国数字经济高速增长,数据安全越来越成为社会各界关注的热点话题。

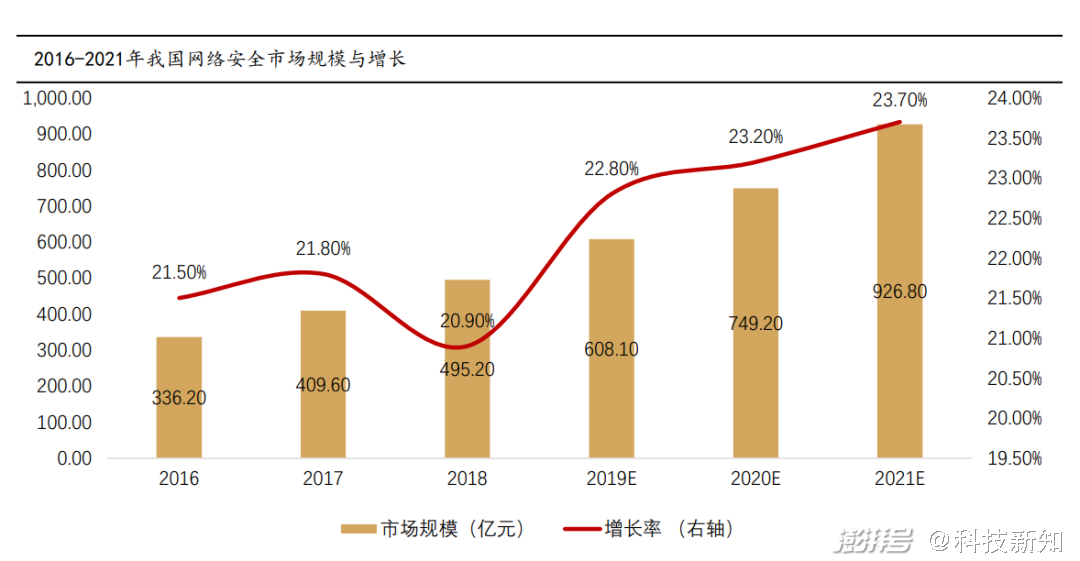

对于网络安全行业来说,这意味着赛道风口的开启。CCID数据显示,近年来,我国网络安全市场规模增速快速上升。工信部发布的《关于促进网络安全产业发展的指导意见(征求意见稿)》显示,到2025年,我国网络安全产业规模将超过2000亿元。在此过程中,率先掌握云计算、大数据、物联网、工业互联网等新安全能力的企业,将迎来快速增长。

01 三季报复盘

随着10月29日A股盘后,启明星辰发布三季度报告,网络安全赛道的三季度业绩战告一段落。其中一则重要信号是,由于赛道内各玩家的战略方向差异,马太效应正在网络安全领域快速凸显。

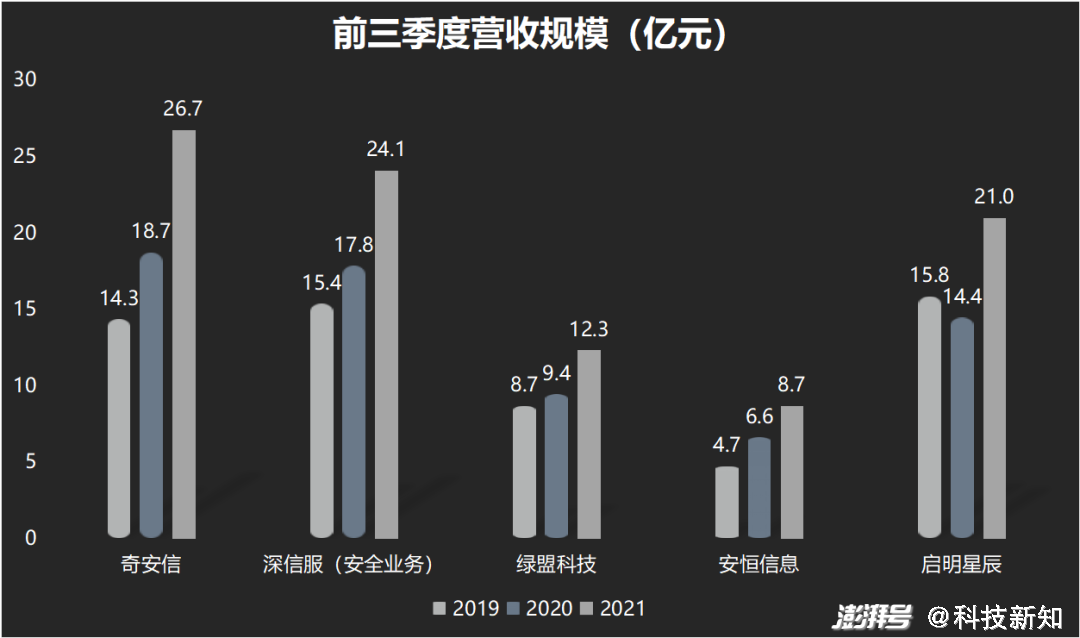

值得说明的是,由于新安全行业整体处于技术投入期,主要企业均处于研发增长高,人员扩充快的阶段当中,并未实现整体盈利。因此,衡量新安全企业的黄金标准仍然是营收规模及营收增速,而非净利润指标。

从五家主要企业的网络安全营收规模看,奇安信以26.74亿元位居首位。值得注意的是,尽管深信服整体营收规模更高,但其中包含比例近半的IT基础架构业务及物联网业务,以今年半年报披露的比例计算,其前三季度网络安全业务营收额约为24.41亿元。此外,由于营收成本增加,深信服前三季度由盈利转为亏损。

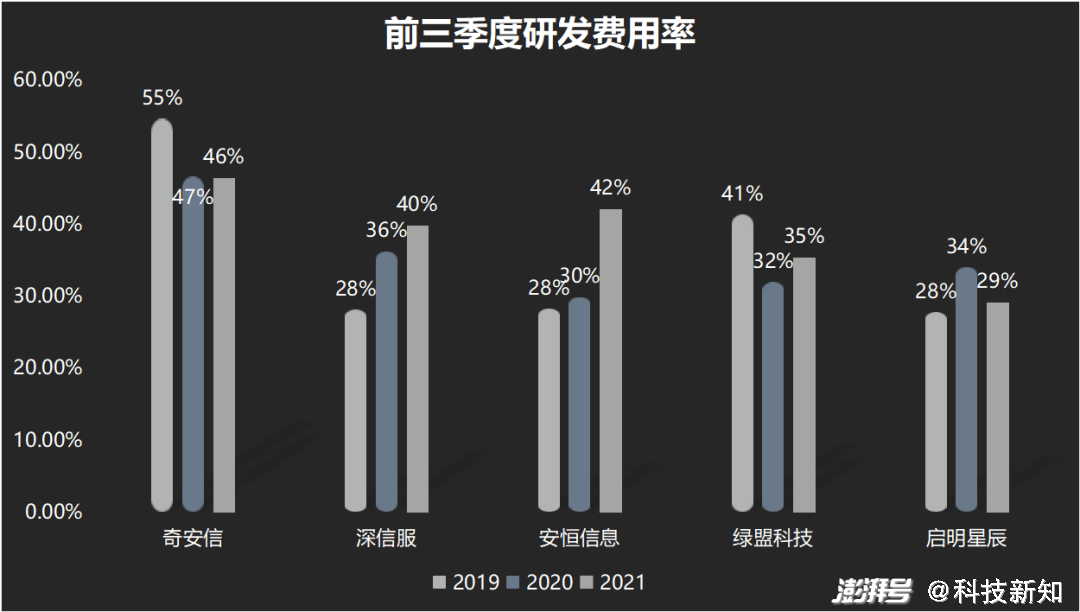

除此之外,网络安全企业的营业费用如研发、营销费用占营收总额的比重,决定了其整体营收质量。

从研发费用率角度看,占比最高的奇安信随着营收提升,研发费用率逐年下降,而深信服、安恒信息、绿盟科技都处于研发费用率的上升周期中。其中,由于加快产品布局尝试抢跑,安恒信息的研发费用率增长较快。启明星辰在今年前三季度出现了研发费用率的下降。

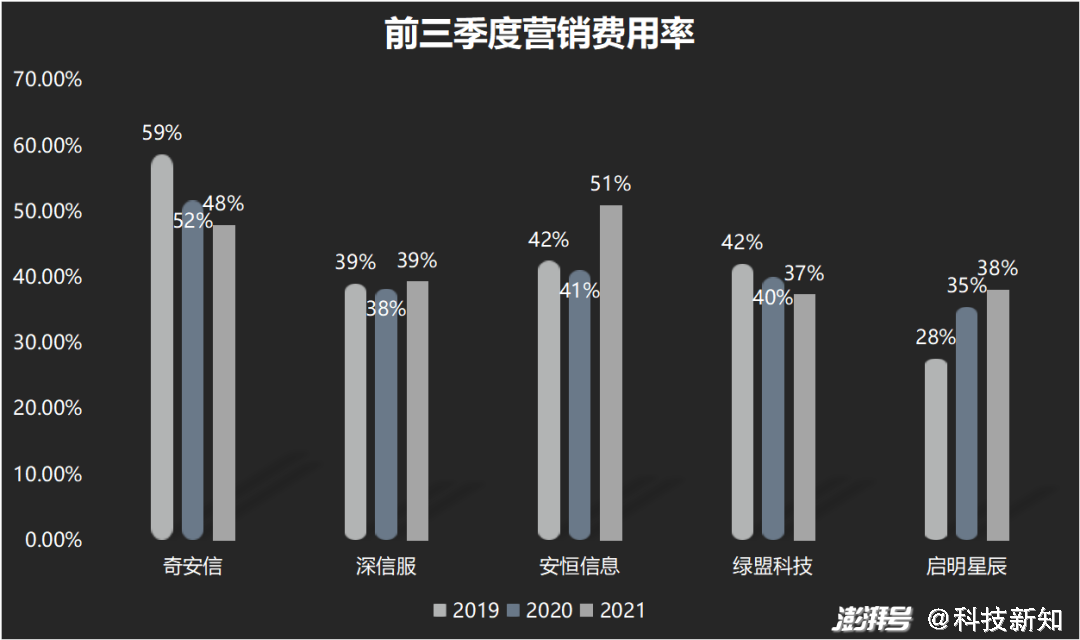

从营销费用率角度看,深信服与绿盟科技表现较为稳定,奇安信由于政企客户的稳定接入,营销费用率快速下降,而安恒信息随着产品线的扩张,营销费用呈快速上涨态势,启明星辰也处于销售团队的增长进程中,导致营销费用有所上涨。

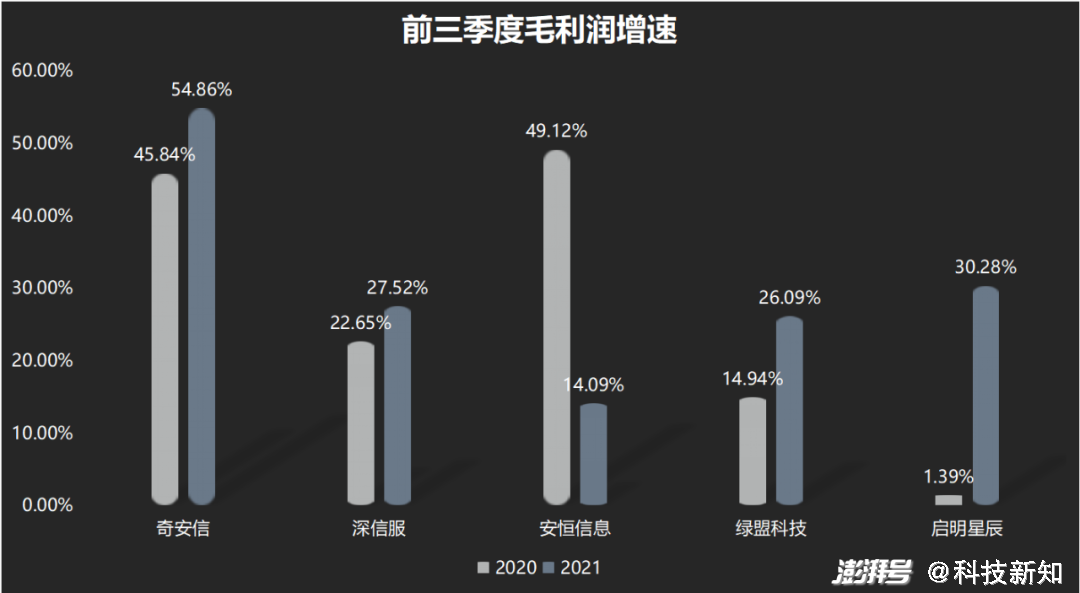

而经营成本的表现,将最终体现在企业整体毛利润增长水平上,在这一指标上,五家网安企业出现了较大分歧。奇安信在今年前三季度维持了毛利润高速增长态势,而安恒信息则遭遇了毛利润增长的“闪崩”。深信服、绿盟科技仍然维持小幅增长水平,而启明星辰刚刚从去年的疫情冲击中复苏。

整体来看,除奇安信一家外,深信服、绿盟科技、安恒信息、启明星辰在今年均陷入经营成本不同程度增长的困境,并对毛利率水平形成拖累。

02 短板战争

上述网络安全企业的业绩表现差异,与行业整体的变化有关。

以2019年5月13日发布的《信息安全技术网络信息安全等级保护基本要求》国家标准为界限,我国网络安全等级保护工作正式进入2.0时代。与1.0时代相比,2.0时代的最大变革,就是网络安全保护从被动防御,扩展至事前防御、事中响应、事后审计的动态保障体系全流程。在保护对象上,2.0时代包含了对传统信息系统、基础信息网络、云计算、大数据、物联网、移动互联网的全方位覆盖。

对于网络安全企业来说,这意味着企业必须把自己打造成没有明显短板的木桶。在单款产品走天下的局面被彻底扭转后,短板将决定网络安全企业的增长上限。此外,企业必须从头参与到客户的网络安全建设规划中,同时利用大数据、人工智能等技术对攻击方的行为进行挖掘分析,为客户提供系统化的完整主动防御方案。

例如奇安信2020春季实战攻防演习中,攻击方分别从传统WEB、物理渗透、0DAY兵分三路攻击目标系统,而防守方在任意一个领域的松懈,都将可能造成客户巨额的经济损失。在数据安全时代,只有坐拥全体系安防能力,掌握新安全赛道的无短板企业才有更大市场空间。

以安恒信息为例,安恒正在发力云安全、大数据等新安全产品,这使其研发费用和销售费用较去年同期增长明显较快,并造成亏损额的显著扩大。尽管新安全投入有望改善安恒信息的亏损扩大势头,但新产品从研发到产生市场影响力需要一段漫长周期。在后发劣势下,市场能留给安恒信息多少增长空间,仍需打一个问号。一旦在后续财报中拿不出营收的高额增速,安恒信息或将面临投资者信心的大幅滑坡。

而对于老牌安全公司绿盟科技来说,对新安全技术的缺席,使其可能面临市场份额萎缩风险。

绿盟科技的主打产品,是以网络安全1.0时代常用的防火墙、IDS等传统安全产品,其产品体系保留了传统安全防护中单品独立、各自为战的特点。在未来网络安全的顶层战争、系统战争中,绿盟科技缺少数据层面的联动能力,则很容易在新安全企业的“降维打击”中遭到淘汰。

而深信服的特点是,产品集中于差异化的细分市场。

深信服的主要网络安全产品,是上网行为管理解决方案、VPN服务以及路由器防火墙产品。其业务集中于企业内部的主动操作风险管理,而非应对外部攻击。

此外,深信服的客户群体以中小客户为主,有深信服员工在知乎透露,深信服的安全业务不足以征服大客户及运营商客户。面对主导未来数字化基建的政企大客户,深信服的业务结构带有天然的天花板。

相较之下,奇安信的营收质量在今年前三季度表现最佳,其中一个重要原因是,奇安信高研发押注新安全的打法,较其它玩家启动更早。在其它玩家因高投入陷入毛利率低迷时,奇安信有能力率先迈入高增长。

以研发平台为例。今年3月,奇安信将原有鲲鹏、诺亚、雷尔、锡安四大研发平台升级为八大平台,分别对应数据通信、数据可视化、云端安全、大数据等不同领域。而平台划分的核心目的,则是解决重复造轮子的问题,即研发的降本增效。配合少量定制化组件后,各平台将有能力为客户提供完整的定制化解决方案,并体现在毛利率层面上。

03 抢跑网安风口

在网络安全2.0时代,市场既有变化,也有不变。

不变在于,网络安全细分领域众多的市场特点没有改变,凭借在细分领域投放核心产品,长尾玩家仍然拥有一定生存空间。

变化在于,随着网络安全向体系化的主动防御发展,新增的头部政企客户需求将越来越多地转向没有短板劣势的头部厂商。从市场份额角度看,网络安全市场的马太效应发酵已经到了箭在弦上的状态。

更重要的是,在2.0网安市场中,先发优势往往具有决定性作用。

对于有网络安全需求的大企业来说,安全产品本质上是IT基础设施,且一旦确定订单,高昂的替换风险会使客户尽可能避免更换合作方。

例如在网络安全市场2.0体系中,安防企业将深入参与到客户产品从研发源代码敲定,到产品落地的外部攻击反制等一系列完整流程。客户产品将与安防企业的技术能力深度绑定。这意味着先发者率先抢跑后,后发者切割蛋糕的难度极大。

以奇安信为例,近年来,公司迅速拿下了一系列举足轻重的安防订单,包括“一带一路”国际合作高峰论坛、建党100周年大会、国庆70周年大会、全国两会、金砖国家领导人峰会、以及明年即将召开的北京冬奥会。

8月,国内权威咨询机构赛迪顾问发布的《2020-2021年中国网络信息安全市场研究年度报告》显示,2020年全年,奇安信集团安全业务连续两年排在市场第一位,其中终端安全细分业务连续三年排在市场首位。

此外从股东背景看,拥有国家队背景的奇安信在G端业务扩展上更具优势。

2019年,中国电子宣布以37.31亿元战略入股奇安信。而前者是唯一以网信产业为主营业务的央企。

事实上,在世界各国的发展经验中,国家资金进入核心安全企业都是常规操作,这有利于在国际网络安全的竞争当中站稳脚跟。

而对于奇安信来说,这意味着公司在中央政府机构以及关键部门中获得通行证。借助中国电子的客户及渠道体系,奇安信可以用更低的营销成本,在党政军等G端关键领域打开局面。在奇安信奇安信多次拿下国家级重大会议及活动订单背后,国资背景起到了锦上添花的作用。此外,奇安信也将从中国电子体系中获得飞腾CPU以及麒麟OS操作系统的技术加持。

从美国网安行业相对成熟的发展历程看,安全企业在大数据领域的发力程度,将直接影响其估值水平。在国内,网安行业大数据与整体主动防御的风口才刚刚降临。这意味着,从高研发迈向高毛利只是行业加速增长的开始,网安行业真正的爆发力,将在不远的未来向投资者展开全貌。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司