- +1

2.5万股东想哭,中签后吃大面

2.5万股东想哭!中签后吃大面 原创 十字路口 东方财富网

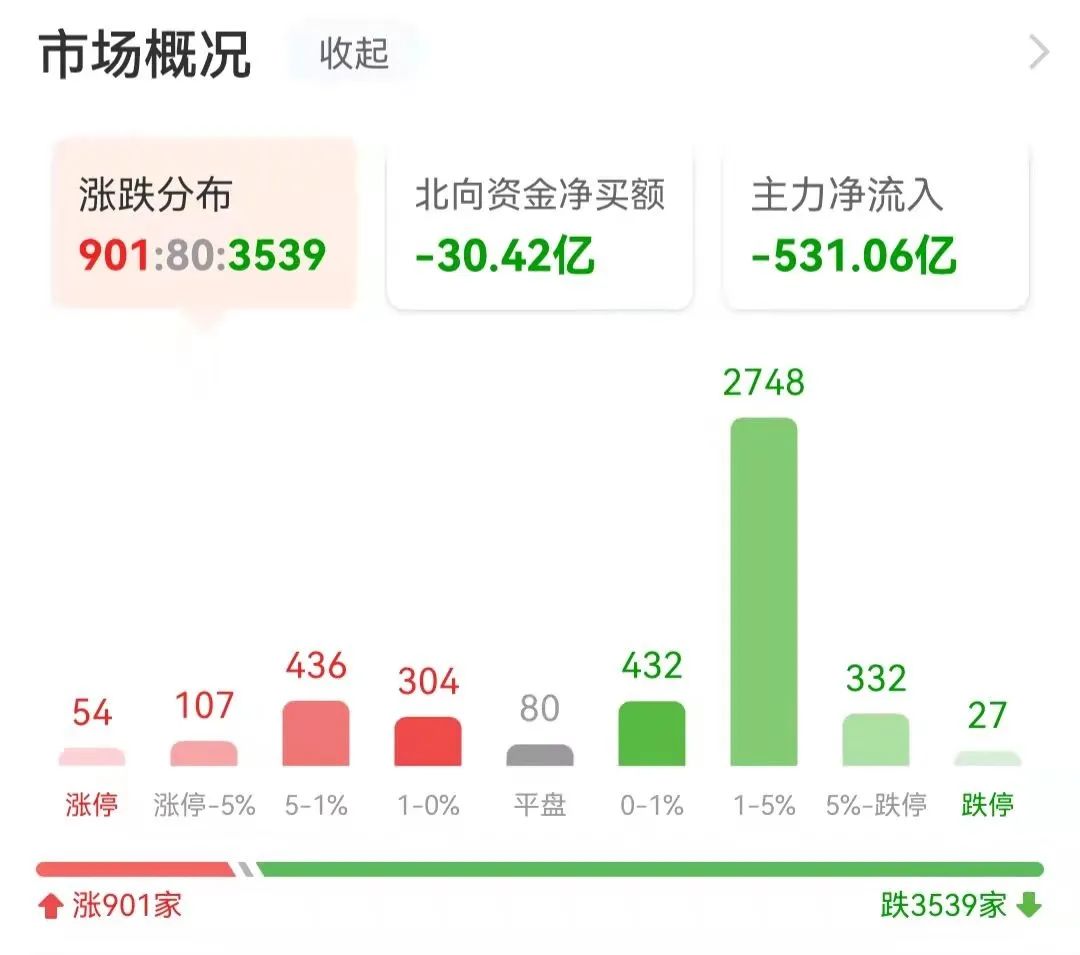

10月27日三大指数集体下挫,两市成交额连续第4个交易日突破万亿元。涨跌家数方面,上涨901家,下跌3539家。

01

风电涨停狂潮

10月27日板块之间极度分化,风电、氟化工、磷化工等多股封板;而建材、医药、白酒、家电等多只千亿白马跳水。

风能10月27日掀起涨停潮,轴承龙头新强联涨超10%,整机龙头明阳智能大涨近7%,金风科技、大金重工、江苏新能、东方电缆等多股涨停。

消息面上,10月26日国务院发布《2030年前碳达峰行动方案》,提出推动运输工具装备低碳转型,积极扩大电力、氢能、天然气、先进生物液体燃料等新能源、清洁能源在交通运输领域应用。

数据上来看,2021年1-8月份,全国风电新增并网装机14.63GW,同比增长45.72%,累计装机容量从2020年底的282GW提升至296GW.8月份,风电新增装机容量为206万千瓦,同比增长39.19%,环比增长19.08%,风电新增装机容量保持较快增长。

02

高管“玩命”推荐5倍牛

而受益锂电、光伏等部分高景气赛道的上游细分龙头个股10月27日也表现强势,比如光伏胶膜EVA粒子龙头联泓新科大涨超6%,磷化工龙头湖北宜化涨停,PVDF龙头联创股份涨超10%,铜箔龙头诺德股份大涨超6%。

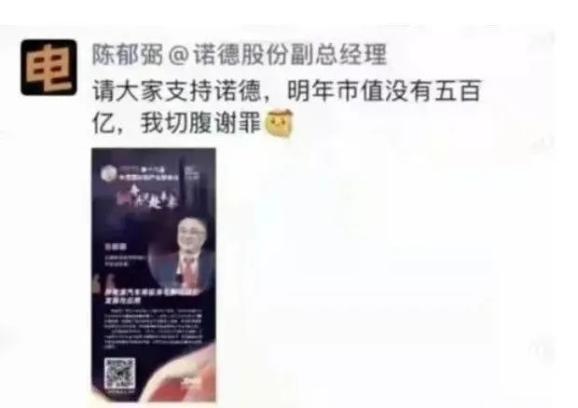

而诺德股份10月27日刷屏了!原因是昨日一则“市值没有五百亿切腹谢罪”的朋友圈。而发这则朋友圈的当事人正是诺德股份副总经理陈郁弼。

锂电铜箔是锂电池负极集流体的首选材料,对应生产该材料的A股上市公司主要有2家,分别是主板的诺德股份和科创板的嘉元科技。

而在锂电板块持续走高之时,诺德股份也从19年底的3.76元/股,一路飙升至10月27日盘中的历史高点25.44元/股,累计最大涨幅超5倍!

在舆论发酵后,诺德股份紧急发布澄清公告来“灭火”。诺德股份称,陈郁弼使用的措辞不够严谨,对公司造成了不利影响;陈郁弼对该事件对市场造成的影响表示歉意。

就在公司发布澄清公告后不久,诺德股份又收到了上交所的监管工作函。上交所要求公司和相关责任人应当引以为戒,对上述问题予以高度重视,杜绝此类问题的再次发生。

对于锂电铜箔的逻辑,主要还是供需错配。9月初,民生证券研报表示,预计今明两年,产能扩张进度仍落后于需求增加,铜箔仍有涨价预期,公司单吨净利将逐步提升。

国海证券也于9月份中旬发布的研究报告指出,考虑到锂电铜箔扩产周期、动力电池需求高速增长等因素,认为锂电铜箔加工费有望持续上涨。

03

“大肉”变“大面”

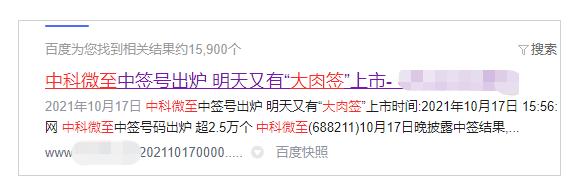

以往被视作“躺赚”的新股近期连连翻车,这次轮到了上市前被媒体称作“大肉签”中科微至。

继上市首日大跌超12%后,中科微至10月27日盘中一度大跌近6%,最低触及74.12元/股,幸好尾盘收复失地,收盘微涨0.24%。

昨日中科微至在上海证券交易所科创板上市,证券代码为688211,发行价格90.2元/股,发行市盈率为61.31倍。

假如有人中一签,且在10月27日最低价不幸“割肉”的话,亏损超8000元,跌幅超17%。

公开资料显示,成立于2016年的中科微至是中国科学院微电子研究所孵化的科技创新企业,主要从事智能物流分拣系统的研发设计、生产制造及销售服务,是国内智能物流分拣系统领域内领先的综合解决方案提供商,主要产品包括交叉带分拣系统、大件分拣系统等。

中科微至主要客户涵盖中通、顺丰、百世、申通、极兔、韵达、中国邮政、苏宁、德邦、唯品会等国内主要物流快递电商企业。

值得注意的是,在未上市之前中科微至被有的媒体称为“大肉签”。但万万没想到,上市之后“大肉”突然变脸,秒变“大面”。

对于中科微至首日破发,有分析认为主要原因还是业绩预期疲弱,但同时上市定价偏高。

在招股说明书中,公司预计,2021年1-9月,预计营业收入为86,000万元-95,000万元,同比下滑57.48%至53.03%,预计归属于母公司股东的净利润为4,500万元-5,400万元,同比下滑75.33%至70.40%,预计扣非后归属于母公司股东的净利润为3,000万元-3,900万元,同比下滑84.63%至80.02%。

04

2.5万户股东懵了

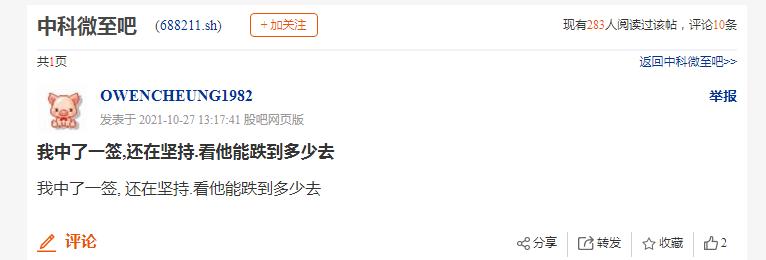

而对于中科微至首日破发,中签的2.5万户股东彻底懵了!有网友在股吧反讽表示,以前从未中过,一中就是这票,手气杠杠的。

也有网友表示,77元割了,想哭!

不过也有中签的网友自称“还在坚守”,并表示看它能跌到哪儿去?

05

新股为何频频“首日杀”

而近期新股首日破发频现。10月22日,科创板新股中自科技上市即破发。

10月25日,有两只新股出现破发:科创板N凯尔达、创业板N可孚上市首日双双一度破发。

川财证券研报认为,多只新股上市首日破发,是注册制询价新规和公司基本面双重影响下的结果。预计未来新股的报价博弈程度将加剧,出现首日破发的概率也将加大,这也将倒逼投资者更加理性地参与市场投资。

国泰君安分析师王政之预测,随着市场快速自我学习,新股一二级估值差快速收窄,预计未来一年,打新收益下滑,底仓资金撤退或使部分板块承压。

资深市场人士王骥跃指出,之前(打新)一直赚钱,预期高点报价也还能赚;新股迅速破发案例不断增加,报价就会谨慎了,新的IPO公司就会压一下发行价;后续新股不大可能持续破发,但也不会一直高收益。”

据中信证券预计,新股上市首日涨幅将有所下滑。一方面,最高报价剔除比例由“约10%”调整至“约1%”,高价被剔除的可能性降低;另一方面,取消新股发行定价与申购安排、投资风险特别公告次数挂钩的要求,定价突破“四数参考价”的案例增加。

06

后市展望

对于后市大盘走向,各大机构发表自己的看法。

东吴证券认为,目前市场热点持续度相对不高,主要指数试探性上攻未果,但短期多头趋势暂时还并未改变。操作上看投资者可选择中低仓位参与市场热点的轮动炒作,不宜盲目追高,可等待市场有效突破上方均线压制再逐渐加大仓位,若指数拐头向下则进行相应的减仓动作。

安信证券提到,A股市场主线有望从前期的高景气(宁组合)+上游(周期)转变为高景气(宁组合)+下游(消费)。配置上继续维持适度均衡的理念:高景气的高端制造持续作为基础配置;部分增配估值合理、景气改善的消费品;部分配置估值低、风险释放充分的金融地产;收缩配置周期股,具有硬性需求支撑的周期品才具投资价值。

信达证券表示,进入四季度,投资者对估值的关注度开始增加。一方面,投资者展望下一年的经济,由于长期盈利展望不确定性增加,会提高对估值的要求。估值处于绝对低位的行业存在估值修复的机会。另一方面,四季度后投资者开始基于下一年的业绩预测对估值进行调整,此时容易出现估值切换的行情。

仅供投资者参考,不构成投资建议

原标题:《2.5万股东想哭!中签后吃大面》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司