- +1

赛道千亿长坡,“医疗AI第一股”鹰瞳科技为何能滚起雪球?

当下,国内解决医疗资源供需矛盾的方法有两种,一是扩大供给,二是提高效率。第一条路是政策调控的重点,第二条路给了不少商业公司巨大的发展前景,这也成为“AI+医疗”的思维起源。

在这个过程中,不同医疗领域的细分需求催生了医疗AI的不同发展路线。一批玩家闯进来,形成不同的打法,其中既有阿斯利康这种传统巨头,也有自主发展的后起之秀——9月22日,北京鹰瞳科技发展股份有限公司(以下简称:鹰瞳科技)通过港交所聆讯,“医疗AI第一股”尘埃落定。

可以预见的是,AI技术尚处于生长期,医疗AI还有很多细节要迭代优化,很多模式要寻求革新,这将是一次长跑。

鹰瞳科技的领跑密码

当下,从应用深度上来说,医疗AI赛道仍处于发展初期,但这无法掩盖它的光芒。今年以来,医疗AI公司纷纷展开上市计划,竞争气息越发焦灼。9月22日,鹰瞳科技在港交所先声夺人。

对医疗AI这类高精尖赛道,判断公司是否能脱颖而出的标准有两个,一是技术能力,二是商业化水平。从招股书看,鹰瞳科技这两方面的表现如何?

商业化上,最新招股书显示,2021年上半年,鹰瞳科技营收达4947.7万元,已超过2020年全年4767.2万元的营收。另外,鹰瞳科技的客户数量由2019年的46名增长至2020年的85名,表明其商业化水平还在持续提升。对医疗AI这种未来赛道而言,这一点十分重要,因为这意味着公司本身抢到了市场首发门票,并且拥有了自主造血的能力,借长坡厚雪滚起自己的雪球成为了可能。

那么,为什么是鹰瞳科技先行出线?结合其招股书,以技术能力为主的各项能力体现了更多价值。

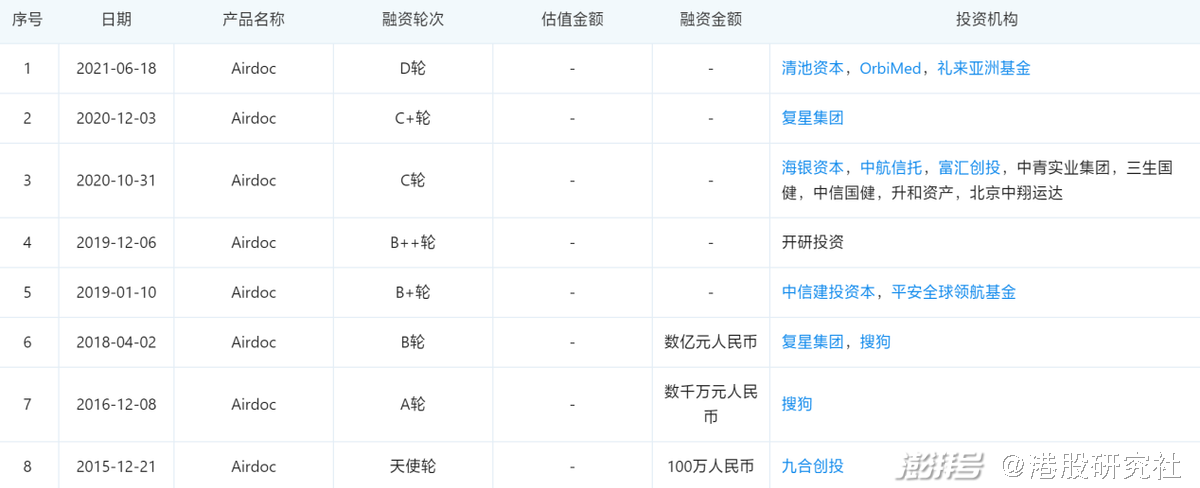

首先,越是精深高端的领域,对先发优势的要求越高,技术与商业化,“早”都是优势。成立于2015年的鹰瞳科技是中国首批提供人工智能视网膜影像识别的早期检测、辅助诊断与健康风险评估解决方案的公司之一,早于医疗AI大规模爆发的2016年。另外,医疗AI这个复合赛道的门槛并不低,资金与技术都是考验,鹰瞳科技拥有复星、礼来、中信、平安等深厚融资背景,天使轮之外的7轮融资代表其能力受到资本高度认可,并具有充足的资金储备,流动性无忧。

需求起家,技术立业,市场打开商业化空间,真正拆解鹰瞳科技得胜之道,可总结为“专业化、精细化、特色化、新颖化”。

在专业化上,鹰瞳科技做出了一系列深入研究,根据招股书,鹰瞳科技在《柳叶刀》系列、《英国眼科学杂志》等世界级权威同行评审科学期刊上,以及MICCAI等一些颇具影响力的人工智能学术会议发表了超过20篇论文。

另外,它的视网膜影像数据库包含约370万张完整的真实世界用户视网膜影像和相对应的多模态数据,与清华长庚医院、上海市五官科医院等均有医疗合作,这带来了难以突破的应用壁垒和持续优化AI表现的资源底蕴。就在8月28日,国际知名期刊Science Bulletin杂志还在线发表了北京大学临床研究所与鹰瞳科技的研究成果,结合人工智能技术和眼底照片信息预测国人未来10年发生心脑血管病风险。

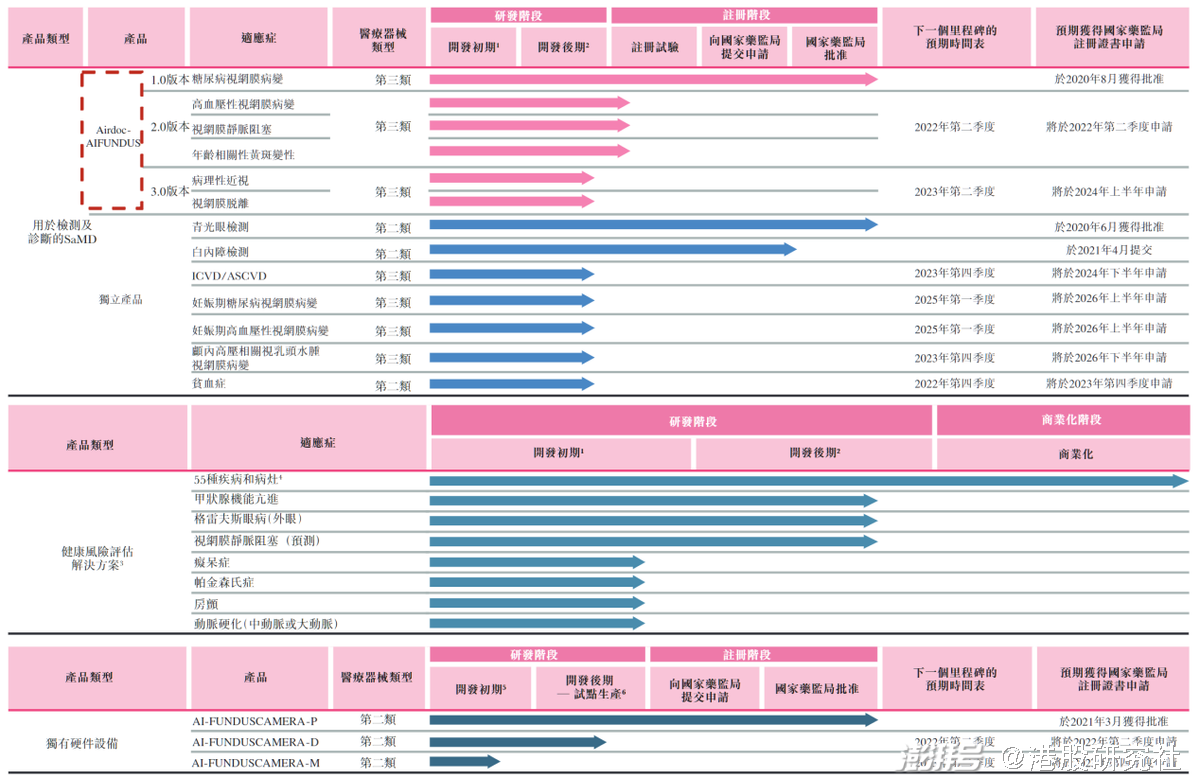

在精细化上,鹰瞳科技充分考虑医疗领域的技术特性选择战略路线。一方面针对基础的视网膜病变研究深层次技术,并开拓新的产品应用领域,自主开发核心产品Airdoc-AIFUNDUS (1.0)作为一款人工智能医疗器械软件(「SaMD」),获批用于辅助诊断糖尿病视网膜病变;另一方面还有一条产品线涵盖其他针对青光眼、白内障、ICVD与ASCVD等七款SaMD与健康风险评估解决方案,服务视光中心、保险中心、药房等多场景客户。

在特色化上,鹰瞳科技是国内为数不多的软硬件一体化解决方案提供者。它的便携硬件设备主要包括三款自主研发的眼底相机,软件则是辅助诊断SaMD和健康风险评估解决方案。招股书显示,目前鹰瞳科技拥有152项专利及专利申请,这其中包括中国的34项获授专利及118项专利申请,以及6项已发布PCT申请。

值得注意的是,其中22项专利及专利申请以及2项已发布PCT申请均与其核心产品有关,显然,这为鹰瞳科技的高度一体化发展夯实了技术基础。

在新颖化上,鹰瞳科技的健康风险评估解决方案具有极高附加值,产品对医疗机构和大健康场景都有很强的适应性,未来随着技术进步,甚至能提高患者自查自诊水平,提前为医生介入准备良好条件。

综合来看,“专精特新”为鹰瞳科技带来了产品技术上的坚实护城河,以及商业化上大展拳脚的机会。

举例产品来说,在医疗AI领域,技术实力是决定一家公司能否获得医疗机构认可的关键。

鹰瞳科技的产品线中,AIFUNDUS使用复杂深度学习算法的人工智能SaMD,利用视网膜影像等数据准确检测及辅助诊断慢性病。基于硬件+软件算法双驱动,它被用于糖尿病视网膜病变的辅助诊断——包括AIFUNDUS在内,国家药监局总共仅批准了三款同类产品。

招股书显示,在1000名患者的多中心临床试验中,AIFUNDUS (1.0)以91.75%的敏感性及93.1%的特异性达到行业领先水平。鹰瞳科技还计划于2022年第二季度申请国家药监局的新适应症注册批准——也就是AIFUNDUS (2.0),有望成为中国首个可用于多种获批适应症的人工智能辅助诊断SaMD。

商业化则是更为现实的一条道路,鹰瞳科技的AI视网膜影像识别技术的最大优势就是毛利空间和价值挖掘机会。原因在于一次开发、多次复用。

从招股书来看,鹰瞳科技毛利率从2019年的53%上升至2021年上半年的64.1%。同一时期,人工智能软件解决方案的毛利率从46.3%增长至70.8%。随着业务规模的扩大,规模经济效应未来还有很大的增长空间。

鹰瞳科技通过港交所聆讯,上市征程临近,未来登陆资本市场之后,其增长还有多大的空间?

商业化价值实现滚雪球效应

医疗AI的价值是确定的吗?从行业巨头的动作来看,不但确定,而且吸引力极强。

自2016年以来,国内外巨头从未停下对医疗AI的下注,虽然我国医疗AI较美国起步偏晚,但广阔的未来是一致的,这或许会撑起鹰瞳科技等医疗AI公司的发展潜力,宏观上,医疗企业会自发追求技术进步以换取经营优势。

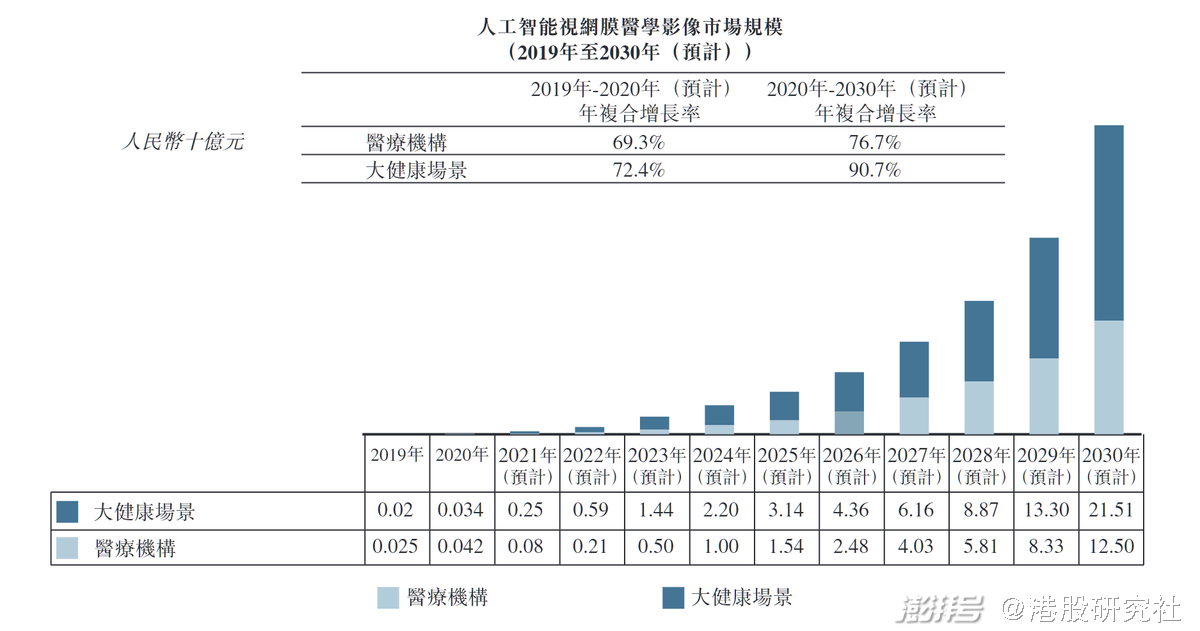

其一,医疗AI的最终效果是降本增效、提升价值,这是医疗相关机构的痛点,也成了赛道的重头戏。弗若斯特沙利文的报告指出,中国人工智能医学影像市场规模预计将从2020年的3亿元增长为2030年的923亿元。其中大健康场景中的人工智能视网膜医学影像尚有大量需求未被满足,预期2020年至2030年将达到90.7%的CAGR。这意味着鹰瞳科技在实际落地中有更大的增长潜力。

糖尿病视网膜病变是糖尿病患者中最常见的并发症——对患者和医生而言非常麻烦的是,它早期可能近乎无症状。因此,借助鹰瞳科技的产品持续监测患者眼部情况,既有助于评估糖尿病的病程和制定相应医疗方案,也能降低严重并发症的患病风险。

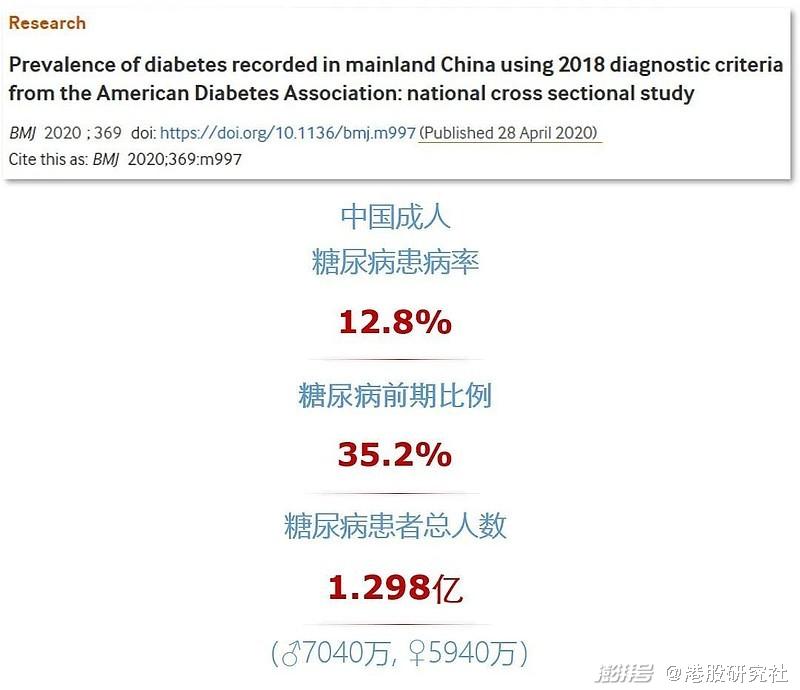

2020年4月28日,由中国医科大学内分泌研究所所长滕卫平教授牵头、覆盖全国超7万抽样人数的一项流行病学调查结果在线发表于BMJ杂志。研究显示,中国成人糖尿病患病率12.8%,中国成人糖尿病前期比例35.2%,中国大陆糖尿病患者总数高达近1.298亿。

除了糖尿病患者的总数不低,与之对应的是,2020年中国仍有约90%的糖尿病视网膜病变病例未确诊,筛查率低于10%。筛查率低的背后,主要还是在于相关医疗场所的对应配套的医疗资源不足。一边是3.5万家各等级医院、近百万家基层医疗机构资源不足,不能面面俱到,另一边是大健康场景缺乏一体化的解决方案。在这一层面上,鹰瞳科技通过相应的技术与软硬件开发,实际起到了行业“粘合剂”的作用,补齐这个市场的需求缺口。

其二,政策和资本驱动医疗AI发展加速,头部玩家迎来更多利好发展。2021年7月,国家药监局发布了《人工智能医用软件产品分类界定指导原则》,为AI医疗器械的分类提供进一步指导。据IT桔子统计,2012年至今,国内“AI+医疗”领域共出现 1439家公司,获得1553起投资,总投资额为7006亿人民币。

当下,医疗AI有两片普遍应用外的深水区,一是上游研发与科学研究助力,二是从医学诊断辅助加速走向健康管理辅助等非疾病领域。鹰瞳科技的行业积累可以帮助药物研发等环节缩短时间、降低成本,这需要加强行业合作,促进数据共享,规划合理分工;在健康管理等领域,监管更为宽松,但患者感知强烈,需要提高信息传达能力和服务配套输出能力,做到在即使不直接面向患者的情况下,也能保证终端的使用质量和体验。

随着鹰瞳科技的产品线都具备明显竞争优势,其商业化速度已然超前,持续扩大领先优势之后后续有望实现滚雪球的效果。

结语

医疗AI从诞生开始就是个精准化赛道,这对医疗资源的使用者而言是有益的,因为越精细越能提高单一领域的效率,提高就诊者的体验,同时也为医疗机构减轻了负担。鹰瞳科技也能借实践积累进一步完善自己的技术与服务,实现闭环中迭代。

在更广阔的未来,医疗AI将不止于流程改造和效率提升,它代表着一种思维的更替。当医疗AI进化到一定程度,医疗的生产力将被解放,普通诊治留给AI,专业人员集中力量攻克AI无法解决的难题。

这个目标尚还遥远,但终究是行业共同的追求。就像今年7月,鹰瞳科技为两万名青海小学生送去了眼健康公益筛查服务。鹰瞳科技创始人张大磊曾写道:“我们坚信,每个最普通的人,都配得上最好的健康服务。”为了实现这一点,鹰瞳科技还会继续坚守普惠之心,坚定专业之路,坚持长期主义,全力做好产品,用心做好服务,张大磊说。

文|港股研究社(ganggushe)

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司