- +1

全球最大的光伏企业是怎么炼成的?

作者:文雨 编辑:小市妹

光伏出首富,首富多末路。

过去二十年,光伏产业的躁动与癫狂恐怕没有一个行业能够匹敌。

群雄逐鹿,你方唱罢我登场,浮生奔忙,盛席华宴终散场。一众赌性十足的初代光伏大佬的结局令人唏嘘,或流亡海外,或闲云野鹤,或锒铛入狱。

总之,他们都随着产业的潮起潮落被洗了出去。

活下来的是凤毛麟角,注定要在能源大革命的时代留下浓墨重彩的一笔。今年七月,隆基市值首次突破5000亿,目前已稳坐全球光伏企业第一把交椅。

二十年人来人往,多少事,都已付笑谈之中,而隆基却屡次在“至暗时刻”逃脱。李振国说自己从来不赌,那靠的又是什么?

【只做一件事】

黑格尔说:“伟大的人物一生只能做一件事。”

2016年,任正非接受新华社专访时被问及华为成功的基因和秘诀是什么。他的回答是:“华为28年坚定不移的只对准通信领域这个‘城墙口’冲锋。我们成长起来后,坚持只做一件事,在一个方面做大。”

过去几十年,光伏发展的唯一核心逻辑只有一个,降本增效。

业内一般用平准化度电成本LCOE来衡量光伏发电整个项目周期的单位发电成本,2010年,光伏的LCOE为0.381美元/kWh,到2020年,这一数据已经降到了0.057美元/kWh,成本在过去十年下降了约85%,而在此期间,光伏发电效率提升了一倍。

隆基能有今天,是因为在过去二十年也只抓住一件事来干:把光伏成本降到最低。

光伏发电思路有薄膜和晶硅两种,目前主要以晶硅为主,而晶硅又分单晶和多晶两种技术。和多晶硅相比,单晶硅在晶体品质、电学性能、转换效率方面都具备显著的优势,但缺点是早期成本一直高居不下,围绕哪一种技术更有优势,业内争执了多年。

2004年之前,单晶曾一度引领风骚,但由于成本不占优势,伴随一轮“大跃进”浪潮的袭来,单晶在路线之争中日渐式微。

2004年是光伏产业的一个重要转折点,欧洲加大补贴点燃了产业界的热情,施正荣、彭小峰、苗连生等早期光伏企业家携手登上历史的舞台,在资本的加持下大放异彩,而他们无一例外的倒向了多晶硅。

另一边,从半导体转行光伏的李振国也有点摸不着头脑,正当他摇摆之际,“贵人”来了。

2006年,钟宝申加入隆基,第一件事就是确立思想路线,明确光伏的服务本质就是度电成本的不断降低,后来这成为隆基一路前行的革命纲领。在此基础上,研究团队进一步进行了充分的论证,通过对技术终局的推演得出一个结论:单晶硅最终将具备度电成本优势。

事后来看,这无疑是隆基发展历史上的“遵义会议”。

革命纲领有了,下一步就是如何做。

仅凭单一环节降成本,单晶根本无法扭转局势,隆基从一开始就认识到了这一点,于是公司要引领从硅棒端到电池端几乎整个产业链的技术变革。

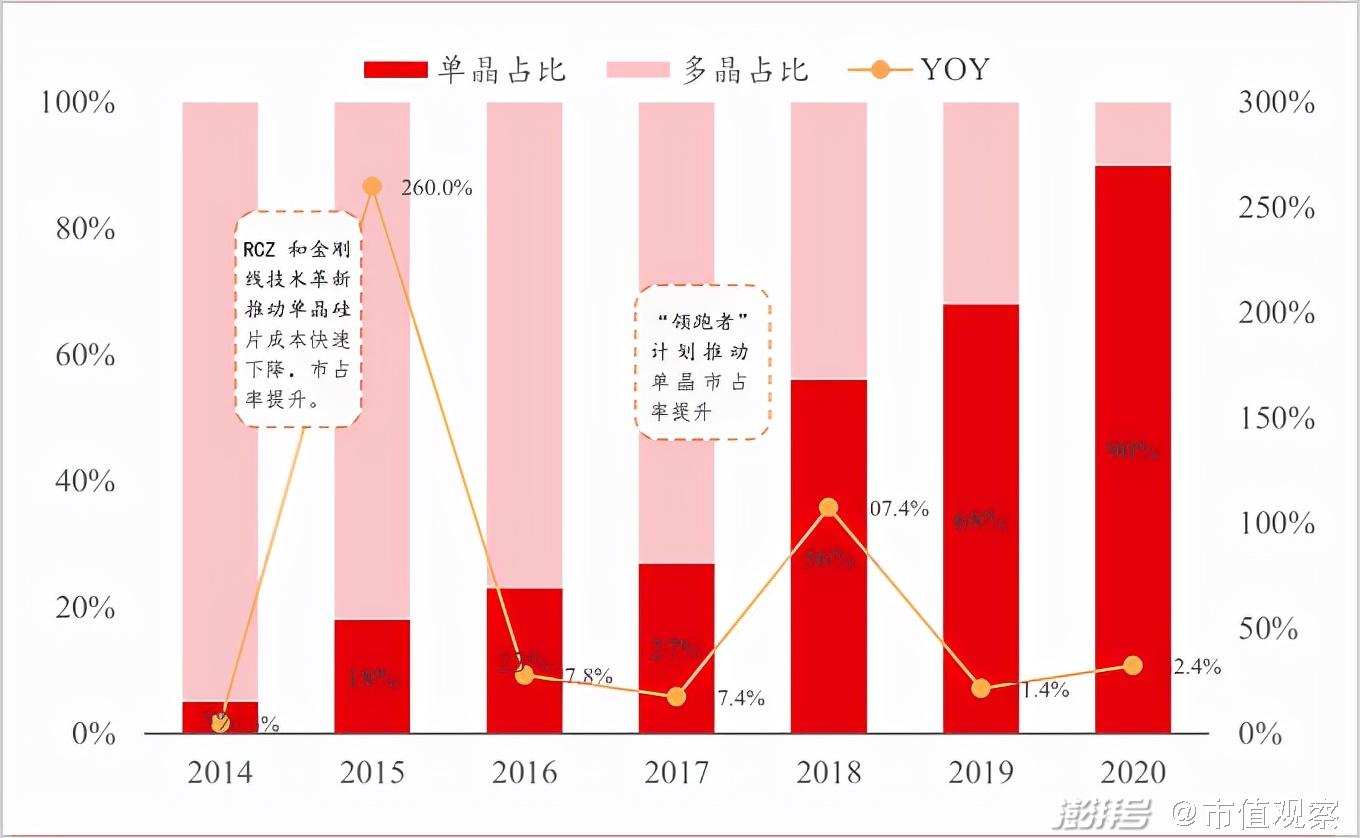

在硅棒环节,单晶拉晶与多晶铸锭生产成本的差异主要是单炉投料量较低造成的。隆基通过RCZ技术实现了大装料、高拉速和多次拉晶,大幅降低了单晶硅棒的生产成本(过去十年,RCZ技术使得硅棒拉晶成本下降了约80%)。

在切片环节,隆基联合产业链上的公司打破了金刚线切割技术的海外垄断,并率先将这一技术投入使用,极大的降低了切片成本(2011年至今,单晶切片成本下降了超80%)。

2014年,隆基通过收购乐叶光伏进军电池片环节,并率先使用PERC技术路线,进一步拉大了单晶和多晶的效率差距。此举更重要的意义在于彻底打通了单晶产业链,为后来单晶的全面逆袭奠定了基础。

也就是在这一年,单晶硅的全产业链成本优势显著高于多晶硅,相同条件下,单晶的度电成本比多晶低5%-10%,而发电效率则要高5%左右。

▲图片截取自首创证券

到2018年,单晶硅在光伏市场的占有率已经达到56%,正式反超多晶硅,而作为一手操刀单晶硅降成本的隆基也自然而然的加冕王冠。

光伏究其本质是一个成本驱动的行业,技术、工艺、规模等方方面面引起的效率提升和成本降低,最后都将积累成综合性优势,成为企业活下去的生命线。

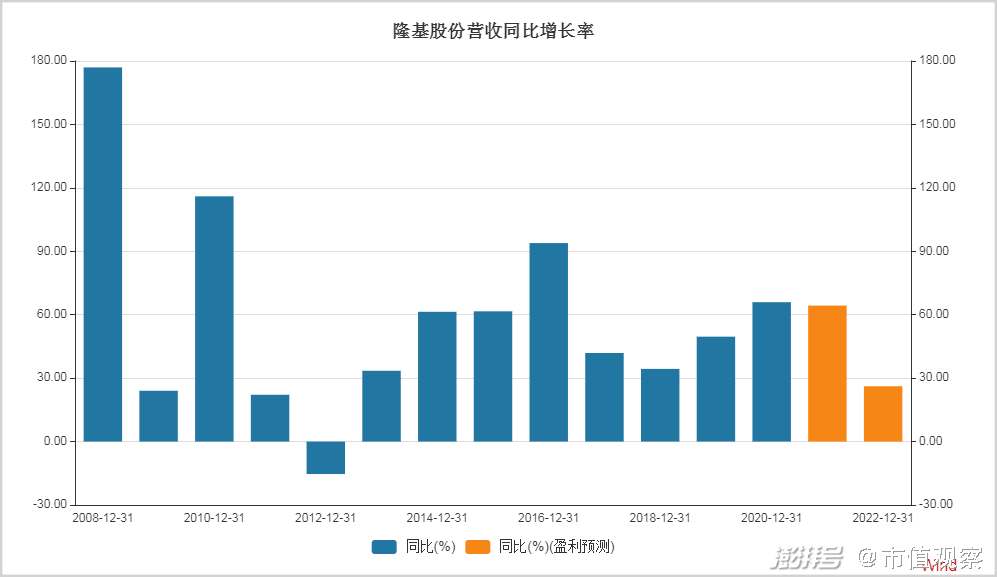

自2007年至今,隆基的营收仅在2012年行业遭遇欧美“双反”时出现过一次下滑,其余时间均保持增长,就连2018年的“531”新政也没能让公司停下脚步。而在时间的平行线上,赛维、英利、汉能、无锡尚德等一众同仁已经相继退出了江湖。

隆基很幸运,在入行时就抓住了产业发展的主要矛盾,并将这一原则贯彻到底,引领全产业链降成本。

入门正,这是隆基成功的基础,但管理层的笃定和坚持更加难能可贵。就像李东生所说的那样:“做企业,最难的不是选择,而是选择之后的坚持。”

孤独感往往在对比中被放大,早期押注多晶硅的同行纷纷成了首富,而李振国和钟宝申却选择在另一条未知的道路上埋头钻研。

【稳健又不保守】

坚守信念不易,保持定力更难。

过去二十年,光伏产业随着政策的起伏而经历了多次洗牌,活下来的少,洗出去的多,与其说商场残酷,更多的要归咎于个人理性的丧失。

2005年之后,欧美补贴政策的落地掀起了光伏行业的产能大跃进。2007年,国内组件企业有200家左右,到第二年直接翻了一倍。

所有人都梦想着捞一笔,但人算不如天算。

金融危机的不期而至让急速升温的光伏产业瞬间降至冰点。在这段时间内,国内有超过300家光伏组件企业倒闭,一度只剩下50家左右。

然而,活着的企业并没有从中吸取教训,有的甚至还变本加厉的扩张。

2008年,英利斥资120亿元投资六九硅业,此时公司已经出现资金缺口;尚德则继续扩大产能,从2007年的400兆瓦跃升至2010年的1800兆瓦,并进一步跳至2012年的2400兆瓦;最激进的当属彭小峰,先是投资120亿在新余建设马洪硅料厂,在财务拮据的情况下又与国开行等金融机构对赌扩产,终于把自己送上了不归路。

2012年,欧美国家先后掀起对中国光伏的“双反”调查,这一年,中国光伏产品对外出口额直接腰斩。逆势而动的企业都受到惩罚,赛维、英利、尚德均资不抵债,先后走上清算的道路。

相较于同行不计后果的加杠杆,隆基的稳健似乎显得格格不入。

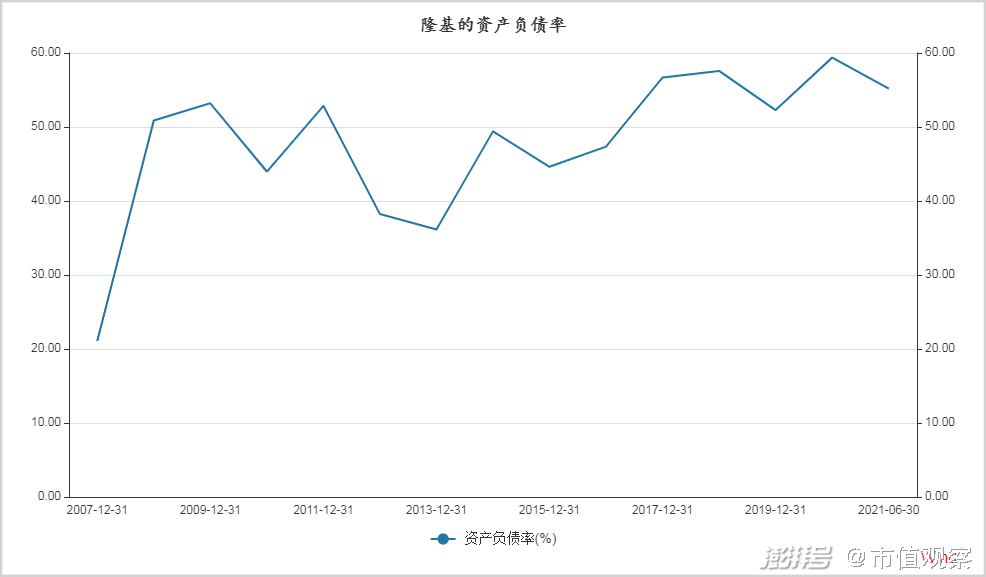

2007年至今,公司资产负债率始终未能越过60%的红线,在行业鼓噪之时依然保持了定力。截止到今年上半年,公司自有资金储备为215.73亿元,扣除短期有息负债,净值超170亿。

隆基审慎,这同样是2006年钟宝申加入公司时定下的原则。

马克思曾说过:“生产过剩乃是资本主义的一般内生性矛盾。”

而隆基很早领会到了这一真谛,当时管理层达成一个共识,只要是人可以造出来的东西,短缺一定是阶段性的,过剩才是常态,所以行业未来一定是充分竞争的格局。

基于这一判断,隆基内部有一个成文的规定:技术不领先的产能不扩张。

除此之外,项目的投资回收期有严格的限定,组件限定在2年以内,电池为3年。前者让隆基不会陷入过度内卷,后者防止因战线拉长而出现补给跟不上的情况。

“技术领先——产能投放——回收资金”,这种螺旋式的胜利模版让隆基实现了正向的自我循环,不仅能够平稳的穿透周期,而且总能伴随行业的潮起潮落收获更多的份额。

隆基稳健,但绝不保守。

不领先的技术不扩张,而一旦领先就快速果断出手。

2015年,主流终端电站已经显著加大了对单晶组件的采购力度,单晶的市场份额在一年内翻了一倍。单晶替代多晶的大潮已势不可挡,而作为龙头,隆基的成本优势不断凸显,另一方面,海外订单打开了新的市场空间。

于是从2015年开始,隆基的对外投资明显进入跳跃式提升阶段,短短几年的时间增长了几十倍。2017年开始,行业已经出现短期过剩的苗头,但隆基不为所动,哪怕2018年“531”新政也没能挡住隆基扩张的步伐。后来的业绩表明,选择高速扩张是完全正确的。

▲图片来源:黑鹰光伏

截止2020年底,隆基的硅片产能高于晶科、晶澳、天合、阿特斯等四家公司的产能总和;组件产品的出货量首次超越晶科,登顶世界,在全球市场的占有率提升到19%。

【比别人看得远】

不谋万世者,不足以谋一时。

隆基有今天的格局,离不开决策层的长远布局。

站在当时来看,多晶硅在短期内更容易赚到钱,业内都沉醉其中,但李振国和钟宝申却拿起望远镜看世界,果断选择更有前途的单晶路线。

从早期押注单晶硅,到后来亏损导入金刚线切割技术,再到推动PERC电池片技术。隆基当时的选择似乎都和主流思路不怎么合拍,也或多或少的遭受过质疑,但这些抉择后来都被时间所证明。

凡事比别人多想一步,你就超过了大多数人。

光伏在“双碳”计划中扮演了重要的角色,就在产业界一门心思降成本,推动光伏产业普及的时候,李振国已经有了更进一步的思考:如何构建绿色全产业链。

早在2018年,隆基就提出了“solar for solar”的理念。通俗的理解,就是在光伏制造环节使用清洁能源,比如水电、光伏和风电等。

李振国做的比说的早,2015年开始,隆基就开始在云南布局建厂,截至目前,公司在云南4个城市(州)已累计投资超过200亿元,去年隆基云南生产基地累计消纳了26亿度水电。

利用当地丰富的水电资源来扩大生产,实乃一举三得:既享受到了低电价,又解决了当地的弃电问题,还做到了清洁环保。

李振国的“零碳”理念并没有局限在光伏领域。

今年四月,央视《对话》推出特别节目——《碳中和倒计时:氢能之热》,李振国成为受邀嘉宾之一,之所以能跨界上节目,是因为他大力倡导光伏制氢。

目前主流的制氢技术主要有工业尾气副产氢、电解水制氢、化工原料制氢、化石燃料制氢等。氢能源是清洁能源,但前提是制氢环节要清洁。

按照制氢的清洁程度,可将得到的氢气分为灰氢、蓝氢、绿氢,理论上绿氢才是未来真正的清洁能源。李振国在节目上介绍到,国内目前大约有2500万吨氢,但96%是灰氢,如果能用光伏这种绿电把灰氢转换成绿氢,那么将对“碳中和”产生重大意义。

2021年3月,隆基成立氢能科技公司,李振国亲自担任法人和董事长,光伏巨头正式落子氢能。根据规划,到今年年底,隆基氢能将形成500MW电解水制氢装备产能,未来5年内产能将达到5-10GW,项目达产后3年内,年销售额将达到10-15亿元。

除了切入氢能源赛道,今年隆基的另一个大动作是布局BIPV,6月份,国家能源局正式发文表示将推动屋顶分布式光伏建设,根据券商的测算,这又是一个万亿级别的市场,在资本市场,隆基又有了新的想象空间。

看似平常最奇崛,成如容易却艰辛。

政策的起伏,产业的波动,惩罚了急功近利的人,奖励了脚踏实地者。光伏是一个兼具成长与周期双重属性的行业,未来几十年,光伏整体还有几十倍的增长空间,但当下的勇猛激进似乎又陷入了过剩的轮回。

2021年上半年,光伏产能投资累计超过4000亿元,已经达到去年全年的水平,而作为对比,光伏装机量却不达预期。巨头豪赌一体化,更加惨烈的竞争或许就在不远处,而上游价格的失控又为本就扑朔迷离的格局平添了一层阴霾。

惟愿隆基能再次成功“渡劫”。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司