- +1

A股进入无羊毛可薅时代

A股进入无羊毛可薅时代 原创 巴九灵 吴晓波频道

将欲取之,必先予之。

文 / 巴九灵(微信公众号:吴晓波频道)

世界各地的赌场有个通用的拉客技巧:免费赠送小额筹码代金券。

由于不玩白不玩的心理驱动,不明真相的游客就此进入赌场,然后在久赌必输的大数定律作用下,带着亏损离场。

A股也有类似的“代金券”,那就是打新。

待上市新股名单

打新指的是申购上市公司发行的新股。由于公司在IPO上市之后股价通常会有很高的涨幅,所以申购新股在我国股市历史上绝大多数时间里都是一门稳赚不赔的生意,而这也吸引了一批又一批股民入市。

只不过,最近A股的打新红利似乎消失了。中自科技、可孚医疗、凯尔达等新股纷纷破发。

*破发指的是股票现在的价格跌破发行价,以发行价申购新股的投资者会亏损。

这究竟是怎么回事,又有哪些影响?让小巴慢慢解释。

新股发行主要是确定两件事:定价和配售,也就是以什么价格卖和卖给谁。

这两件事又以定价为重:发行价低了公司的融资受限,但投资者赚得多,场外的资金也踊跃入市;发行价高了公司能融到更多的钱,但投资者赚得少,纷纷退出打新,此时新股又变得很难发行。

上世纪90年代,正是中国股市草创之际,新股发行处于摸索阶段。

那时候的新股定价相对刚性,发行市盈率一般在12-15倍之间,即“新股发行价格=每股税后利润×市盈率”。

而新股配售靠的是新股认购证,投资者凭身份证购买认购证,可以获得申购新股的权利,买得越多,中新股的概率越大。

*后来,新股配售先后采用网下配售、全额预缴并比例配售、市值配售等方式。

起初,人们对股票这一新事物十分陌生,犹疑观望的人多,愿意购买的人少。购买新股像是任务,要靠摊派才能完成。

随着新股上市后股价成倍上涨,一签能赚上万元,新股认购证成了抢手的香馍馍。

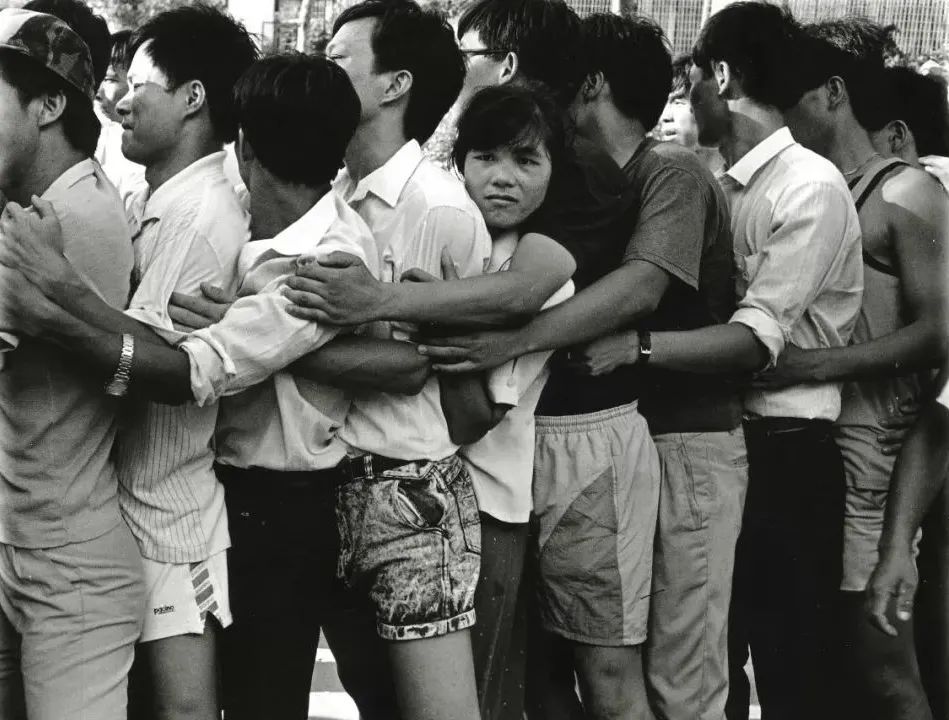

于是,就有了载入史册的一幕——1992年8月的深圳,近百万股民排队争购认购证。

为防插队,排队的人都前胸贴后背

全国各地的人都在这几天涌进深圳,北京人、上海人、哈尔滨人、广州人……他们在发售点前把行李一放就开始排队。当时广州到深圳的软座火车票本来30多元一张,在黑市炒到200元一张。

由此还引发了一场身份证搜集大战。深圳邮局的特快专递和包裹,多是从四面八方寄过来的一捆一捆的身份证。

后来,随着证券市场的发展,监管部门对新股发行体制进行改革,推出了询价制度,新股发行定价开始走向市场化。

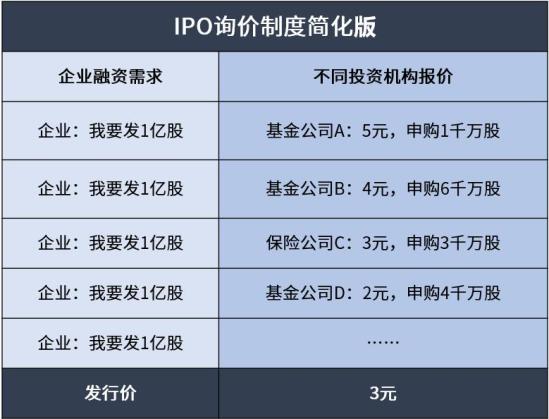

所谓询价制度,简单来说,就是由基金、保险公司等投资机构各自报出愿意购买的股票价格与数量,最后根据询价结果确定新股发行价。

仅为举例,实际询价制度以交易所为准

但询价制度存在一个问题:公司肯定希望募集的资金越多越好;券商的承销费是按融资总额的固定比例收取的,所以他们天然地希望定个高的发行价。

2009年,带着为科技企业融资的使命,创业板横空出世。创业板首批18家公司的平均发行市盈率达到56.6倍,最低的是上海佳豪(现改名为天海防务),发行市盈率为40.12倍,最高的是鼎汉技术,发行市盈率为82.22倍。

在创业板带动下,A股其他板块的新股市盈率也越来越高。2009-2011年的新股市盈率均值分别高达53倍、59倍、46倍。

随着新股越来越多、越来越贵,新股不败的神话被打破。

据统计,自2009年下半年IPO重启至2011年底的两年半时间里,我国A股市场共发行新股730只,上市当日即告破发的达到103只,占比14.11%。

新股的大面积破发,给参与打新的投资者带来了相当大的损失,而由此产生的舆论压力,让监管重新用起限价的老方法。从2014年3月起,新股发行的市盈率最高不超过23倍,打新盛宴失而复得。

但注册制下的市场化发行是国际通行做法,也是我国股市改革的方向,于是有了科创板(2019年7月)、创业板实现注册制(2020年8月),它们的新股发行重回询价制(主板仍为23倍市盈率上限)。

由于吸取了此前的经验,为避免新股定价过高,政策做了几项调整:

① 要求券商必须跟投自己保荐上市公司2%-5%的股份,金额最高为10亿元。发行价定高了虽然承销费高,但买入的股票可能下跌,亏得比承销费多。证券公司盲目定高价的动力减弱。

② 剔除10%最高的报价,被剔除报价的机构不得参与申购。然后计算剩余90%报价的加权平均数、中位数和中长期资金(公募基金、社保基金、养老金、企业年金基金和保险资金)报价的加权平均数、中位数(俗称“四数”),发行价如果超过“四数”中最低的,上市公司需要发布投资风险特别公告,延迟发行。

发行价基本不超过“四数”最低者

在规则影响下,投资机构的报价就不会太高,以免自己的报价被剔除在外。

*当然,报价太低也不行,如果报价低于发行价,那么也不能参与申购。

这样一来,IPO公司的发行价被低估了,当上市时,打新机构和个人投资者当然是白捡钱,而公司的融资却受到了影响。

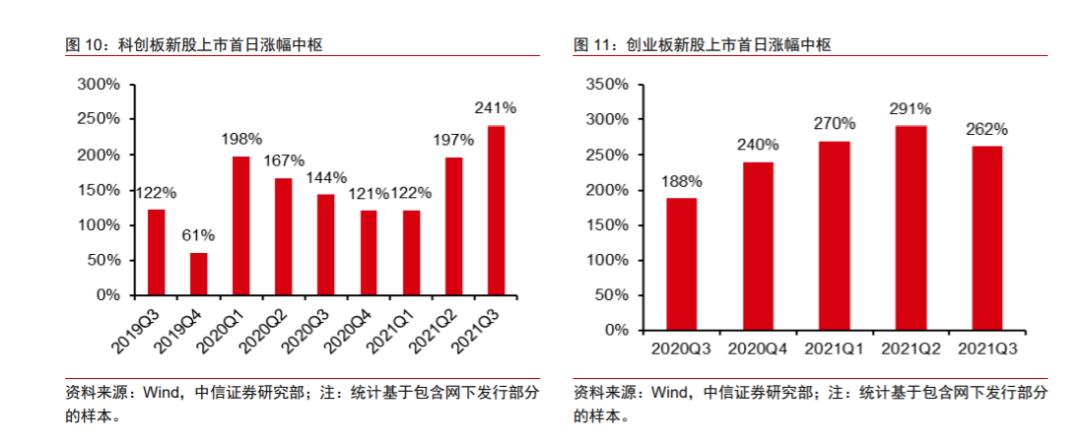

发行价较低时,新股上市后的涨幅较高

怎么办?

对询价规则进行优化修改。

2021年9月,证监会发布询价新规,最高价剔除比例从10%下降至3%,发行价可以超过“四数”最低值的30%,鼓励投资者充分表达意愿、更“敢于”报高价。

于是,新股的定价明显上移,而在跷跷板另一端的打新收益开始下滑。

10月22日,询价新规发布后,“燃料电池电催化剂第一股”中自科技登陆科创板。上市首日,中自科技开盘就跌破发行价70.9元,盘中最低价为58.88元,相对发行价下跌16.95%。中签的投资者如果在58.88元卖出,每签将亏损6010元,中签如中刀。

据财联社统计,中欧基金旗下多只明星产品,易方达张坤、诺安基金蔡嵩松、景顺长城刘彦春、信达澳银冯明远等明星基金经理也都有在管基金中了“中自科技”这只新股。

中签中自科技的部分基金

随着询价新规的出台,打新无风险“躺赢”的时代结束了。可以预见,未来还会有新股破发的情况发生,这将考验投资者的定价能力。

不过,换个角度想,这也未尝不是一件好事。知道打新是免费刮奖而进入股市,随后一赚二平七亏;或者没有免费的打新红利,不进股市自然也没有亏损,你会怎么选?

作者 | 拾月 | 当值编辑 | 武新月

责任编辑 | 何梦飞 | 主编 | 郑媛眉 | 图源 | 视觉中国

原标题:《A股进入无羊毛可薅时代》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司