- +1

青瓷游戏闯关IPO:《最强蜗牛》独占9成收入、5亿营销吞噬去年利润

屡次冲上热搜的《哈利波特·魔法觉醒》,给RPG游戏(Rogue-like,角色扮演类)赛道添了一把火。

此前,另一款大火RPG游戏《最强蜗牛》的幕后公司:青瓷游戏有限公司(下称青瓷游戏),已经在港交所冲刺IPO。这也是港交所今年迎来的首家游戏公司。

凭借史上“最强蜗牛”,青瓷游戏在RPG游戏赛道脱颖而出,递交IPO招股书前夕,收获腾讯、阿里、B站等投资“背书”;但其严重依赖单一产品、9成营收来自《最强蜗牛》。

「不二研究」在其招股书中发现:2019-2020年,其净利润和净利率的变化趋势相悖,净利润从0.2亿增至1.6亿,但净利率却从22.1%下降至8.5%。

但是,爆款游戏总有终结时。RPG游戏赛道竞争愈烈,青瓷游戏能否再造一个“蜗牛传奇”、打动用脚投票的投资者呢?

“最强蜗牛”如何炼成?

2012年,31岁的杨煦在厦门创立了青瓷数码技术有限公司,此前他在吉比特从事游戏制作近七年。

彼时,腾讯、网易、完美世界早已是游戏界的头部公司,旗下发行游戏占据主要的市场份额。青瓷需要从“巨兽”口中夺食。

讲述小游戏公司如何突破时,青瓷COO曾祥硕谈及:大品类几乎占了一多半以上的市场份额,但大公司太多,竞争非常激烈,中小体量的公司基本上没有什么竞争力。

2013年,青瓷选择竞争压力小的RPG游戏赛道,推出第一款自研自发产品《格子RPG》,拿下数百万月流水。逆转暗黑的剧情、有趣的闯关模式,以及新颖的宠物养成系统,打响其进入RPG游戏赛道的第一枪。

此后,青瓷也尝试过三国、魔幻、仙侠等主赛道,但似乎都没有激起太大水花。

2020年6月,青瓷发行RPG游戏《最强蜗牛》,首月实现高额流水4 亿元;同年12月,其平均 MAU(每月在线活跃人数)440 万人,在2020年中国iOS游戏畅销榜上最高排名第二。

青瓷的吸金能力引来游戏大佬、互联网巨头等的关注。

早在2013年,“游戏茅”吉比特(603444.SH)以一千万换取青瓷数码20%股权。

今年4月,吉比特宣布同时向腾讯、阿里、B站各转让旗下青瓷数码3.37%股份,合计转让10.11%,转让总价为3.03亿元。

吉比特目前仍持股23.1%,为青瓷第二大股东。

目前,青瓷控股人为创始人杨煦,其持股比例为37.1%。

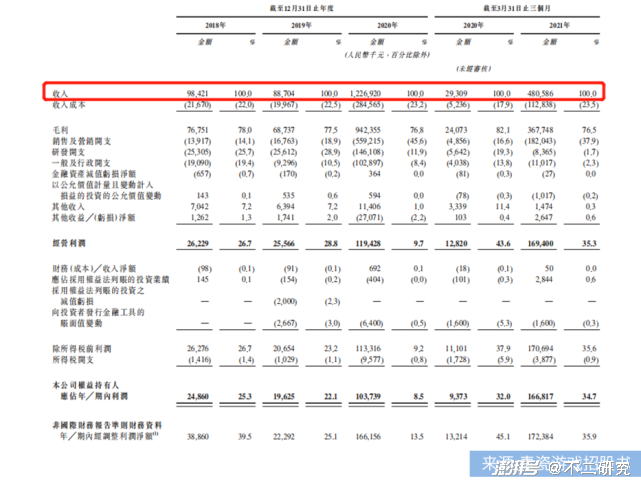

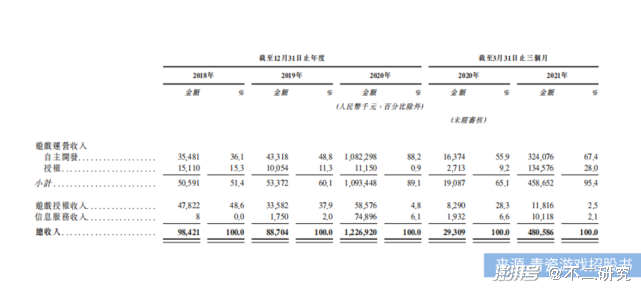

《最强蜗牛》首月流水高达4亿,直接带动青瓷游戏的营收。据招股书显示,仅一年时间,青瓷游戏营收实现十余倍增长,由2019年的8870.4万增长至2020年的12.27亿元。

2018-2020年,其净利润为3886万元、2229.2万元、1.7亿元,复合年增长率高达106.8%。

但是,「不二研究」发现,与净利润大涨不同,青瓷游戏同期净利率腰斩大半,2018-2020年从25.3%、22.1%跌至8.5%。

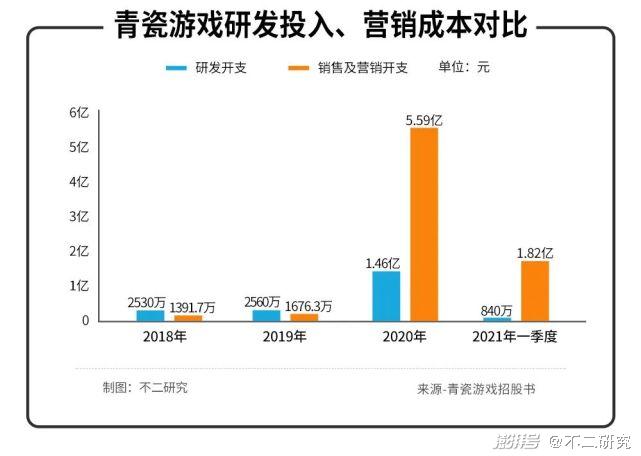

这或是其高企的营销开支吞噬利润所致:青瓷游戏飙升的营销开支,由2019年的1676.3万元增加至2020年的5.6亿元,增加了33.7倍。

2018-2020年及2021年一季度,青瓷游戏的销售及营销开支分别为1391.7万元、1676.3万元、5.59亿元、1.82亿元。其中,2020年及2021一季度合计超过7.41亿元。

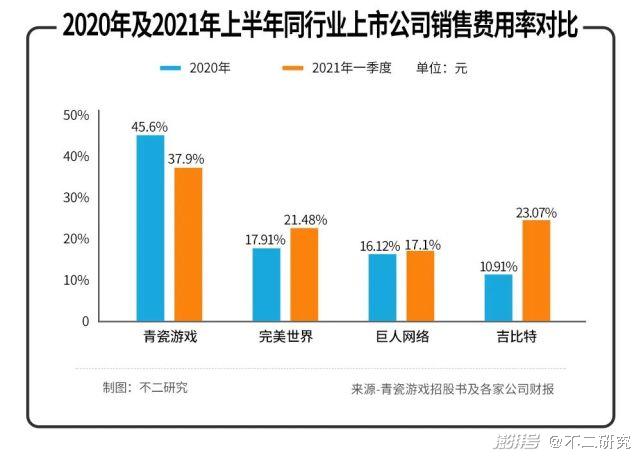

对比其它游戏上市公司,在2020年,青瓷游戏的销售费用率为45.6%。高于部分游戏上市公司的同期销售费用率:完美世界(002624.SZ)为17.91%;巨人网络(002558.SZ)为16.12%;吉比特为10.91%。

在2021年一季度,青瓷游戏销售费用率为37.9%,依然高于完美世界21.48%、巨人网络17.1%、吉比特23.07%。

据中国经营报援引相关数据称,2020年《最强蜗牛》推广期间,广告投放量级峰值接近单日500条,公测相关的硬广和非标推广资源的总曝光量便超过6亿次。

招股书显示,青瓷游戏玩家30岁或以下群体约占76%。

Z世代玩家Kahlo向「不二研究」表示,万合天宜的叫兽、卢小鱼等参与《最强蜗牛》的洗脑宣传广告,刚开服就玩,但后因“新鲜感”不再,从重度玩家变为几天才上线的佛系。

在「不二研究」看来,营销投入或能吸引新玩家入场,如何留存玩家、提升付费意愿,将是青瓷游戏面临的持续挑战。

单款游戏撑起9成收入

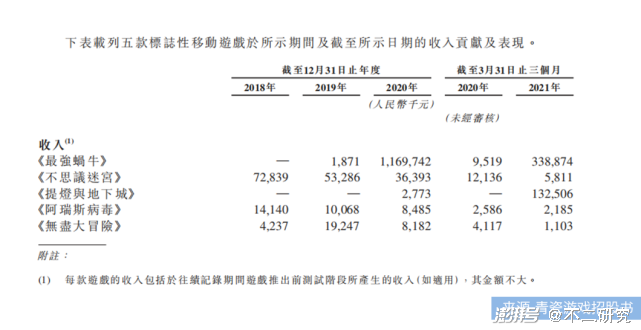

据青瓷游戏招股书显示,其现有游戏产品均为RPG类,包括放置类游戏《最强蜗牛》与《无尽大冒险》,Rogue like RPG《提灯地下城》与《不思议迷宫》,以及丧尸生存RPG游戏《阿瑞斯病毒》。

「不二研究」发现,尽管多款RPG游戏在手,但其营收高度依赖于《最强蜗牛》。

2020年,《最强蜗牛》推出仅半年即贡献11.7亿元收入,带动青瓷游戏营业收入增长13倍,在青瓷游戏2020年营收占比约90%;2021年一季度期间,《最强蜗牛》的营收为3.4亿元,当期营收占比约70%。

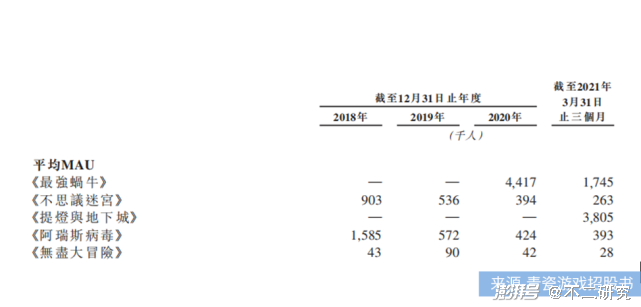

从平均MAU来看,《最强蜗牛》2020年平均MAU达到441.7万人,凭一己之力,将2020年四款游戏的平均MAU提至344.8万人。

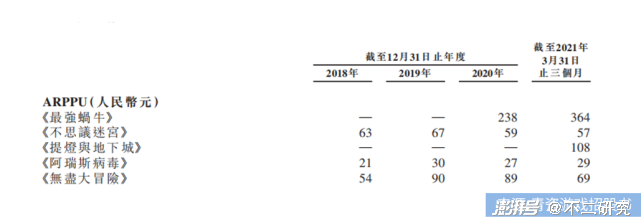

从“氪金”能力来看,《最强蜗牛》2020年ARPPU(每名付费用户每月平均收益)达到238元,远高于《不思议迷宫》《阿瑞斯病毒》《无尽大冒险》历史峰值67元、30元与90元。

由此,青瓷游戏2020年ARPPU(每名付费用户每月平均收益)也从2018年的47元提升到2020年的206元。

此外,今年推出的《提灯地下城》,在收入贡献、平均MAU、平均ARPPU等的表现,均优于《不思议迷宫》《阿瑞斯病毒》《无尽大冒险》三款游戏。

但是,与《最强蜗牛》相比,《提灯地下城》仍稍逊一筹。

此外,青瓷游戏的授权游戏运营收入,呈现连年下滑趋势;2018- 2020年自15.3%、11.3%骤降至0.9%。

硬币的另一面,青瓷游戏呈现轻研发、重营销的倾向。

2018-2021Q1,青瓷游戏研发费用分别为2530万元、2560万元、1.46亿元与840万元;且在同期收入占比急剧下跌,分别为25.7%、28.9%,11.9%与1.7%。

营销开支的变化则呈相反趋势,在同期收入中占比自14.1%,18.9%,迅速飙至45.6%,37.9%。

招股书显示,2019-2020年,研发开支是同期营销开支的1.8倍、1.5倍;2020-2021Q1,营销开支反超研发开支,分别是同期研发开支的3.8倍、22.3倍。

在「不二研究」看来,青瓷游戏营收严重依赖单品,研发占比断崖式下跌,值得警惕;一旦产品进入衰退期,其还能继续蜗牛传奇吗?

“第三梯队“谋求出海

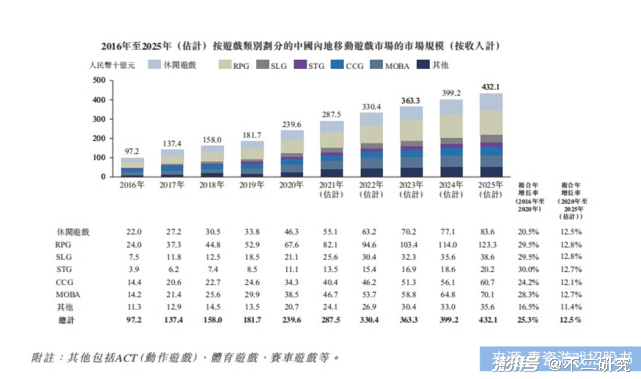

弗若斯特沙利文数据显示,中国RPG市场预期由2020年的676亿元增至2025年的1,233亿元。

当RPG游戏赛道红利渐显,吸引越来越多入局者,国内RPG游戏的竞争也越来越激烈。

此前,在北京环球度假区的开业热潮中,《哈利波特·魔法觉醒》依靠强大IP及借势营销,上线首日突破500万下载量,这款RPG游戏的背后是网易游戏。

目前,青瓷游戏获得腾讯、阿里、B站、吉比特等投资“背书”,但不排除后者另有其它的RPG布局。

腾讯高管罗伟曾在UP2019腾讯新文创生态大会上表示,国内或者东南亚市场看到的RPG品类都表现得比较好,腾讯未来在RPG赛道一定会持续有更多的投入。当国内RPG游戏竞争加剧,青瓷游戏也瞄准海外市场。

招股书显示,青瓷游戏正在扩展在港澳台、日本、韩国、东南亚、欧洲、美国及中东等地区的业务,预计在三年内在海外市场推出十余款游戏,包括2021年四季度在港澳台发行《提灯地下城》、2022年第二季度在日本发行《最强蜗牛》。

与此同时,其在招股书中也坦承,按2020年收入计,中国移动市场的两大市场参与者以60.4%的总市场份额占据市场主导地位,青瓷游戏扩展的国外移动游戏市场亦或会竞争激烈。

《2021年中国移动游戏行业深度洞察报告》将移动游戏出海企业分为三个梯队,相较于腾讯、网易等第一梯队玩家;青瓷游戏作为第三梯队选手,面临巨大竞争压力。

RPG游戏赛道的海外市场,早有入局者。如:莉莉丝策略放置类RPG游戏《剑与远征》英文版《AFK Arena》,2020年2月海外收入达到3000万美元(Sensor Tower统计数据)。

在「不二研究」看来,当RPG游戏赛道国内市场竞争加剧;作为“出海第三梯队”的后来者,青瓷游戏出海经验不足,能否被国外玩家接受还是未知数。

蜗牛传奇能否继续?

针眼捅破天!

于巨头夹缝中成长的青瓷游戏,专注RPG游戏开发;最终凭借《最强蜗牛》,拉动业绩十余倍增长。

但是,青瓷游戏的9成营收来自《最强蜗牛》,且重营销轻研发、代理发行之路坎坷。

RPG游戏属于休闲类游戏的细分赛道。按照业内规律,移动游戏的生命周期包括增长、成熟、衰退。

青瓷游戏在招股书中援引弗若斯特沙利文报告称,其运营中游戏的生命周期通常介乎60至96个月。按其说法,现有产品大多都未进入衰退期

游戏公司上市之后,既有可能被资本推上高峰,也可能跌落谷底。

青瓷游戏的IPO仅是一个新开始,爆款游戏总有终结时。

抛开资本市场不论,在爆款游戏衰退期之前,青瓷游戏能否打造另一个爆款游戏、复制史上“最强蜗牛”的传奇?

本文部分参考资料:

1.《靠着蜗牛豪赚11亿,青瓷却想做“出海”的弄潮儿?》,港股研究社

2.《腾讯阿里B站三巨头加持,青瓷赴港IPO,未进入游戏核心品类圈层现隐忧》,华夏时报

3.《青瓷游戏欲赴港上市 “重营销轻研发”背后的隐形逻辑》,中国经营报

4.《青瓷游戏赴港上市:营收依赖单一产品 重营销轻研发》,新浪财经

5.《青瓷游戏IPO:《最强蜗牛》撑起九成营收,超7亿营销费用吞噬利润》,洞察IPO

不二研究郑重声明:文中观点系作者个人观点,不代表本平台就此提出任何投资建议。投资者应谨慎理性作出投资决策。

作者/夏夏

排版/恩硕

监制/Yoda

出品/不二研究

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司