- +1

新乳企难执牛耳

文 | 萧田

2020年11月,在权威医学杂志《柳叶刀》上,英国伦敦帝国理工学院团队发表了一个振奋人心的消息:

在过去30年里,中国人越来越高。19岁男性平均身高为175.7cm,增长将近9cm,全球排名第65位,成为全世界身高增长最快的群体之一;中国女性平均身高以163.5cm超过韩国的163.2cm,增幅排名全球第三,东亚位列第一。

中国人身高为何“蹭蹭蹭”往上涨?在《中国儿童青少年饮食行为对身高影响的多水平分析》一文中给出了答案——牛奶对身高生长在儿童青少年发育早期影响突出。

一杯牛奶强壮中国人,而一杯牛奶的背后,中国乳业始终跌宕。

如今,牛奶制品已成为消费者暗合身体记合的普遍消费习惯。在巨大的消费需求下,催生出6000亿市场已呈现三大竞争格局:伊利、蒙牛稳站第一梯队,光明乳业、三元食品和希望乳业位于第二梯队;地方性乳制品企业位于第三梯队。

与此同时,叠加新消费趋势变化,一些新锐品牌如卡士、简爱、一只酸奶牛等,也试图挤进乳制品行业分得一杯羹。而就在近日,“认养一头牛”更传出上市消息。

从投资角度看,新消费品牌的发展,在于市场多变的需求作为支撑,这也是国内新乳企冲击资本市场的底气。但在“双寡头领跑、藩王割据”的时代,这些新乳企的前景可能并不宽畅。

乳业“新锐”打造大单品

近年来,中国迎来一轮新消费浪潮。新生代消费者无论是消费能力、消费行为还是消费观念,都发生了巨大变化。

以在1995-2009年出生的Z世代为例:据统计,人口规模已达2.75亿,约占全国总人口的19%。而随着国家经济的发展与家庭收入的增长,相对优越的环境也造就了这代人更加个性更多元化的消费力。

基于这一背景,在饮品方面涌现了一大批符合Z世代兴趣所在的新消费产品,这也是三顿半、元气森林、钟薛高等新品牌集中大爆发的原因。

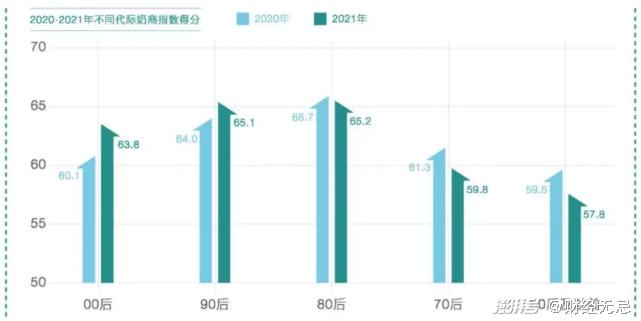

而在乳制品领域,同样传递着这些变化。据《2021中国奶商指数报告》数据显示,以80后和90后为主要构成的中青年群体奶商指数得分相对较高,00后的奶商指数在过去一年增速迅猛。他们正养成每天喝奶的习惯,并由“有奶喝”转向“喝好奶”。

传统乳企敏锐捕捉到了这一机会,借机突围破局,新锐企业也乘势崛起,欲取而代之。

此前,元气森林率先引爆“零糖”概念,蹭着饮品行业的热度,简爱推出了零糖酸奶系列获得成功后,乐纯、卡士等新兴品牌也纷纷跟进。

这就带来了新乳企品牌的最突出特点——从诞生之日起,就主攻高端酸奶赛道。

原因有两方面。一方面,酸奶市场空间足够巨大,竞争远没有常温奶市场激烈。

根据行业人士此前预测,2020年乳制品市场空间接近6000亿元,其中常温白奶1000亿元,酸奶1500亿元,奶粉1800亿元,低温鲜奶400亿元,奶酪空间90亿元,其它产品100亿元。

另一方面,相较于液态奶中的鲜奶和常温奶,酸奶入局门槛相对较低,也容易打造爆品。

一般而言,鲜奶和常温奶口感大同小异,很难做出产品差异化。而酸奶有口感、风味的区别,可以依托爆款单品迅速建立产品矩阵。

以一直广受高质量女性青睐的高端酸奶品牌代表卡士为例,它在传统酸奶产品基础上进行了配方优化和功能性创新,进一步向“功能化”“零食化”方向延展,掀起了一场关于高端化酸奶革命。

短短几年,入局高端低温酸奶的品牌和产品迅速起量,曾经低温展柜上陈列的酸奶改头换面。价格也水涨船高,单杯售价已经普遍上升至6.8-16.8元,高端化趋势日益明显。

根据里斯咨询数据显示,在2019年高端低温奶酸奶贡献了近7成的总销售额,高端酸奶成为一匹黑马。简爱酸奶近五年内实现平均每年155%的增长,年销量达到刚起步时的57倍。

“花式营销”难敌巨头

在中国当下液态奶市场,70%以上份额都由常温奶占据,低温鲜奶和低温酸奶的市场份额只有15%左右。而在这当中,伊利和蒙牛称霸常温奶、地方奶企分割低温奶,这一格局一朝一夕难以撼动。

这就带来了一个问题——在行业的激烈竞争之下,整个乳企不可避免的陷入到了同质化和内卷化。从5个月前,由热门综艺《青春有你3》引起的“倒奶风波”中就能窥探一二。

在常温奶之外,低温奶这一赛道上的热闹“风景”自然吸引了巨头们的驻足。

公开数据显示,低温酸奶和低温鲜奶近五年复合增速分别为CAGR15.43%、CAGR9%,而整个乳品行业过去五年的年复合增速为3.7%,低温奶的增速超过了行业整体的增速水平。尤其是新锐品牌引爆的高端化酸奶赛道,由此也迎来了传统乳企巨头们的涌入。

目前,伊利、蒙牛、光明、新希望乳业等巨头先后进入低温酸奶赛道,同样主打功能性、休闲性。多个品牌涌入赛道,高端低温酸奶新品琳琅满目的同时,促销走量、低增利的情况屡见不鲜,价格战也一触即发。

根据国金证券草根调研数据显示,低温酸奶依然采取较多促销活动,包括买赠、多瓶购买优惠等。君乐宝纯享、酸牛奶促销价维持在 6-7 折左右,伊利畅轻促销力度为 5-7.5 折,蒙牛冠益乳大多以 8-9 折价格售卖,简爱酸奶在上海地区促销力度达到 6-7 折。

事实上,相比于成熟乳品品牌,新锐低温酸奶品牌溢价能力有限,低价促销更是难以长期承受的重压。

值得一提的是,单一低温酸奶品牌在存量和增量并存的市场中竞争激烈,尤其对简爱、卡士这类新锐乳企品牌而言难以获得较高市场份额,一面被动承受降价促销的压力,一面难以绝对优势在产品中脱颖而出。新乳企们并非没有意识到这一问题。

早在品牌发展的初期,这些新品牌紧抓住UP主、KOL和明星认知新品的关键触点,在小红书、B站、微博、抖音等视频平台进行营销传播。试图以新消费品牌的姿态迎合Z世代“种草”喜好。

以简爱为例,这家仅诞生6年的“网红品牌”在抖音上用0糖酸奶做场景教育;在微博做定向人群包投放,触达高知女性群体;随后又邀请朱亚文成为旗下‘父爱配方’产品的代言人、邀请国际超模杜鹃打造高端时尚的酸奶单品。一套组合拳下来,2020年简爱销售额上涨超70%。

与此同时,在渠道端,借助便利店和物流快递行业的蓬勃发展,这些新锐品牌一边布局线上,一边进驻盒马、罗森和全家等中高端零售终端场景,避开与伊利、蒙牛、光明等传统豪强正面竞争。此前“认养一头牛”已宣称,年销售额达到20亿元。

但资金、渠道、品牌都不缺的巨头进场后,对于单个低温酸奶品牌或产品而言,若想实现增长,要么在销量不变基础上提升售价,要么在成本不变的基础上提升产品竞争力抢占其他品牌份额。显然,对新入局者而言,这就像一个60公斤级拳击选手,来到了90公斤级阵营,情况不容乐观。

最终的结果就是,高端低温酸奶的红利期不断收窄,卡士、简爱等亟需从“单一业务风险”带来的增长困境中突围。

黑马杀出可能性小

如今,在消费升级、健康意识提升趋势下,人们对乳品也提出了“新鲜”的需求。凯度消费者最新调研数据显示,低温鲜奶在2020年的品类渗透率增长了7个百分点,这样的渗透率增幅在快消品行业中并不多见。

而对比加拿大、英国、美国、日本等国,巴氏低温奶市场份额都在99%以上,增长潜力巨大。

更为关键的是,在常温奶上的“每天一斤奶,强壮中国人”的政策扶持,在低温奶上再次上演。

中国奶业协会副秘书长李栋7月24日披露数据显示,国家“学生饮用奶计划”在目前日均供应量2130万份常温液态奶的基础上,推行低温巴氏杀菌乳、发酵乳等学生奶新品类试点,已有16家企业、25家工厂生产的低温巴氏奶和发酵乳进入学校。

种种利好之下,低温奶正在成为新品牌抢占增长红利的下一个风口。

客观来说,低温鲜奶和低温酸奶的生产、奶源、物流、渠道、消费群体是可以复用的。低温乳品新品牌从酸奶拓到鲜奶,确实是一条可以降本增效地实现增长的尝试。

但问题也在于,低温鲜奶市场比拼的是奶源地、市场反应效率、品牌影响力、市场覆盖面等方面的长远竞争力。在当下低温鲜奶市场的红海竞争中,新品牌的压力会更大。

例如,光明优化奶牛品种推出娟姗鲜奶,使原奶本身含有更多的营养;君乐宝优化生产工艺推出INF(超瞬时浸入式杀菌)鲜奶,在巴氏奶基础上扩增了品类——INF奶,保留活性营养的同时保质期可长达19天。

反观在短时间内爆火的新锐品牌都摆脱不了一个共性的问题——产品的核心竞争力。

在今年7月《新京报》的一份报道中,卡士、简爱同时推出了自有鲜奶产品,一个宣称“没喝过卡士鲜奶等于没喝过鲜奶”,一个宣称“历时300多天,干掉5个产品经理,只选择最标准的75℃巴氏杀菌工艺”。

前者宣称的“荷兰纯种荷斯坦奶牛”已是国内多数奶牛养殖场的标配,而业内目前公认的“高端”奶牛品种为原产自英吉利海峡的娟姗牛;后者宣称的“最标准的75℃巴氏杀菌工艺”,在鲜奶行业也已不是顶尖灭菌技术。光明、新希望、三元部分巴氏奶产品的杀菌温度已降至72℃,工艺更高。

再以传出上市的“认养一头牛”为例:其推出的基于“A2型奶牛”的“A2β酪蛋白纯牛奶”产品,其实早在2017年6月,三元乳业就已做出过尝试。

不容忽视的是,由于低温奶对生产、运输、存储等方面的专业要求较高,每个区域龙头品牌在各自大本营及其周边市场,占据着不可匹敌的渗透率和铺货率。

中国乳企的竞争,本质上还是一种对奶源、牧场、渠道、品牌等综合实力的全方位考量。对于在某一细分领域快速崛起的网红新乳企而言,要么是通过跨界,攫取细分领域最前沿的那一段红利。一旦定位专心做乳业,这必定是一条漫长且艰辛的道路。

乳业的未来无疑一片光明,而新品牌中能否再次杀出一匹黑马,可能性正在缩小。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司