- +1

影子银行的前世今生

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的小鱼

十一节前,财富公司爆雷踩雷不断,到现在依然余波未了。然而,站在一个更高的维度来看,种种风险事件,不过都是历史发展的必然。

一.影子银行的前世

无论是P2P平台、小贷公司、还是私募基金,其业务实质都是资金的募集和投放,约等于银行的吸收存款、发放贷款。所以他们还有一个统一的名字——影子银行。顾名思义,就是非银行,但实际功能与银行无异。这个概念最早诞生于2007年,然而早在上世纪90年代,类似的机构就已经出现了。

这个故事要从“不管是黑猫白猫,抓住老鼠就是好猫”开始讲起。

1.经商变成炒房,诞生影子银行

在那个城市高速发展的年代,做什么生意也比不上拿下一块地皮。比如海南,自1988年建省,同时设立经济特区后,这个小岛曾容纳了2万家的房地产公司。

所以,与其说刺激了全民下海经商,不如说,刺激了全民下海炒房。

拿地,就得有钱。钱从哪来?银行!

放到现在,银行自然是不愿意让资金流向房地产的。但在当年,房地产蒸蒸日上,银行当然也想分一杯羹。只是这个时候的银行,还是国有商业银行,身兼盈利和政策性双重任务,所以经营受限,不能随心所欲。

在此背景下,表外业务(从银行资产负债表中剥离的),也就是影子银行应运而生。其主要模式,就是银行管理层以个人名义,成立了若干独立主体,打着银行的旗号,吸储放贷。银行通过这种方式,扩张业务规模,赚的盆满钵满。

2.表外业务失控,催生泡沫通胀

在利益的刺激下,短短一两年,银行表外业务规模失控。在当下,几大银行行长可能都不知道账外究竟有多少资产负债。而产生的资金,大部分都流向了房地产,地产行业空前繁荣。

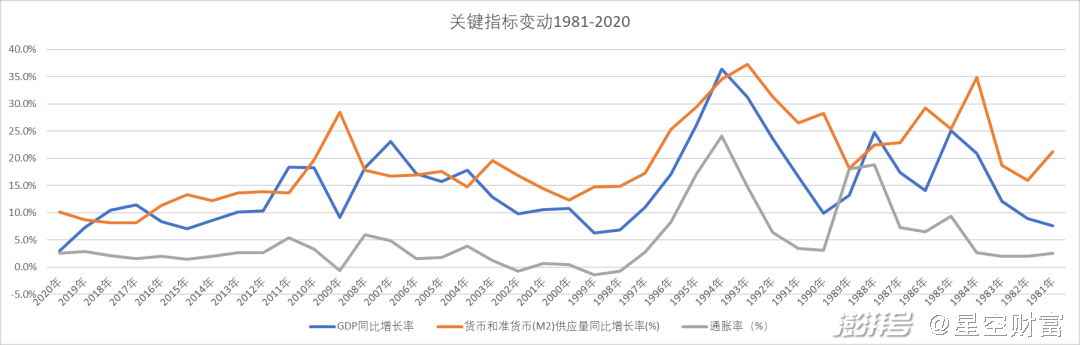

乍一看,看不出这有什么问题。而且在地产的刺激下,90年代初期,全国GDP保持着20%-30%的速度,高速增长。

看似相当乐观,但这个GDP是怎么来的呢?

要回答这个问题,我们得先来看看,正常情况下GDP是什么?根据度娘介绍,GDP,全称国内生产总值,是一个国家(或地区)所有常住单位在一定时期内生产活动的最终成果。简单理解,就是这个国家,这一年生产了多少东西。比如,一个工厂,将100块的原材料,加工成500块的产成品,那这个工厂贡献的GDP就是400块。

至于为啥会有这样的增量,这就上升到了马克思老爷子的理论了,就是说在加工过程中,得有人干活吧。而这400块就相当于是凝结在其中的劳动价值变现。所以常规来讲,有人干活,才会有GDP增长。

然而在90年代初期,投资房地产,甚至都不用开发,倒手就赚。看似也带来了GDP的增长,但并不是实际的生产总值。

那会有什么后果呢?

我查了一下历年来GDP和M2(货币供应量)的数据,几乎是相同走势。这个道理很简单,GDP是生产总值,生产出来得有钱买,当生产量增加,理论上货币量也要增加。这本来是健康的状态,但在当下,实际的生产总值并没有这么多。从而导致的一个必然结果,就是货币的供给量超过需求,引发通货膨胀。

至于通胀的危害,大家应该都比较熟悉了。如果不是因为时刻恐惧通胀,担心钱不值钱,也不会有那么多投资人,跑去买各种理财,当韭菜了。

3.银根紧缩坏账,银行改制资管接盘

出现了泡沫通胀后,发展的首要任务就变成了去泡沫。因为终将会破。

当市场繁荣的时候,银行愿意出借资金,地产投资人也愿意加杠杆接盘。100块的东西,可以被炒到1000块,10000块。但价格越高,偏离实际价值越大,投资人的风险也就越大,同时杠杆的成本也越高。不堪重负之时,也就是虚假繁荣破灭之日。

这也就是所谓的明斯基时刻。只是去泡沫的后果,注定是惨痛的。好在我们国家的刮骨疗毒来的要早一些。

1993年,开始收紧银根,整顿表外业务,影子银行被全面清理。这一收紧,流向地产的资金受限,从而诞生了数不清的烂尾楼(海南三大奇观:天涯海角烂尾楼)。地产烂尾,连带后果就是银行以前投向地产的贷款收不回来,形成了大规模坏账。

而这个窟窿,就是长在银行体系内的一颗毒瘤,随时可能爆发。2008年美国的次贷危机就是这么来的。

其后,国内银行经历了两步走的整顿措施。

成立四大资管公司,剥离银行历史遗留坏账。

国有商业银行改制,成为自负盈亏的商业银行。而后轻装上阵,海外上市,吸收海外资金救急。

双管齐下,银行已基本成长为健康的金融机构。但却为新时代影子银行的诞生,埋下了伏笔。

二.影子银行的今生

银行改制后,变成了商业银行。而商业银行的本质是逐利。但商业银行的另一端,又系着居民的储蓄存款,事关民生,所以银行的信贷投放受到严格约束。

1.银行主导的影子银行

在这种矛盾冲突下,银行萌生了拓展表外业务的动机。因为表外,相对于表内约束条件少了很多。

自2002年起,商业银行陆续开展理财业务,即让投资人自己作为债权人,自担风险,而银行的角色就相当于一个中介方,所以理财产品不会形成银行的资产和负债,无需并表。

不过这时候,表外业务仍然处于试水阶段,规模不大。爆发式增长的转折点,是2008年金融危机。

当年,为了应对美国次贷危机的冲击,货币政策转向宽松,取消了对商业银行信贷规模的硬性约束。但是刺激之下,诱发了新一轮的泡沫和通胀。所以政策收紧,银行再次受到了严格约束。不过尝到了甜头的银行,没有乖乖收紧规模,而是为了应对监管,将资产大量移出表外。

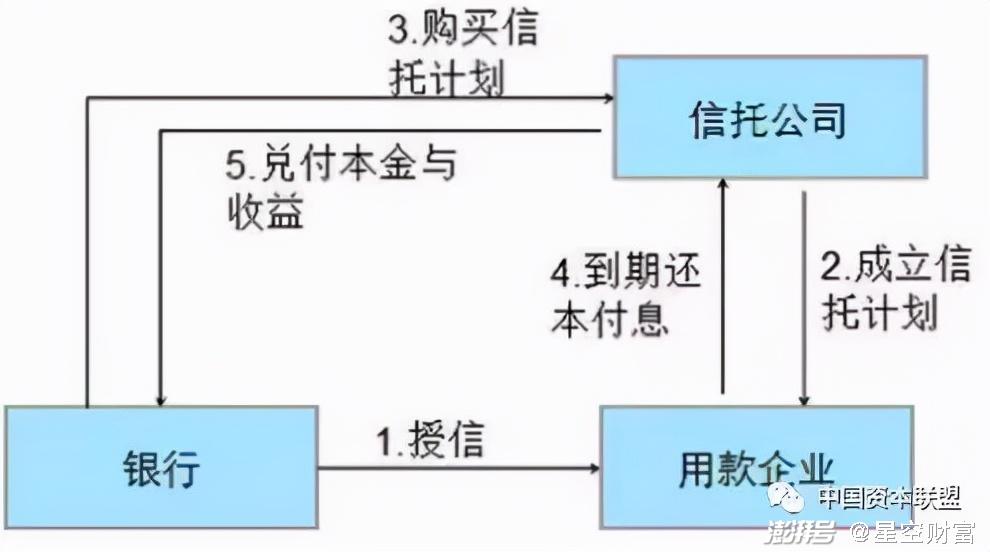

这一时期,产生了大量的银信合作业务。即银行理财以信托产品为通道,向房地产行业、地方融资平台等放贷。

图片来源:中国资本联盟

除信托外,基金、证券、保险,也都可以作为通道方。在银信、银基、银证、银证基等各种模式下,商业银行主导的影子银行业务迅速增长。

2.市场需求催生的影子银行

商业银行主导的影子银行,其实质就是在逃避监管。而当政策出现漏洞后,就一定会想办法堵住漏洞。

商业银行的通道业务资金,27.49%都来自于理财产品。所以2013年,监管部门发布《关于规范商业银行理财业务投资运作有关问题的通知》,对银行理财投资非标资产设置了比例限制。而后商业银行主导的影子银行业务逐渐走衰。

然而在打击银行通道业务的同时,也堵住了中小企业的融资门路。

银行的表内业务,拿的是居民存款,保本保息。所以在放款环节,必须要严控风险,保障安全。因此即便国家出台各种政策,扶持中小企业发展,也不会让银行降低放款门槛。

在影子银行盛行的时候,中小企业或许还能够通过高利率,拿到银行资金。因为不在银行表内,即便违约率较高,也不会影响银行主业。但当这类通道业务再次受限后,中小企业融资无路,可需求还在。

这种时候,新型业务模式,如互联网金融产品、P2P贷款等频繁爆雷的产品,应运而生。

资料来源:中国影子银行报告

监管不知道这些产品风险高、可能会爆雷吗?当然知道。但不可能一棒子打死。因为这其实就是监管为这些信用不太好的企业,留的一个融资出口。中小企业要存活,需要资金,而资金来源不能是银行存款。

这些市场需求催生出的新型影子银行,承接的本就是银行甩出来的资产,风险与生俱来。产品会爆雷,也是必然。在这个过程中,监管能做的,就是尽可能保证安全。比如把P2P这种毫无风控的模式清退,换成小贷。把刚兑取消,换成投资人风险自担等。但本质,不会改变。

三.天使与魔鬼

回看历史,整个金融体系形成如今的局面,不是一家之失。从落后年代刺激经济,到经济过热出现泡沫,到打破泡沫银行改制,一步步孵化了现在的金融体系。而在这样的体系之下,商业银行有逐利动机,市场有中小企业融资需求。影子银行重现,进而爆发式增长,皆属必然。

你说它是魔鬼吗?确实如此。从当年轰动全国的某租宝事件到现在,不知道卷走了多少钱,坑了多少人,害了多少家庭。更可怕的是,其危害还远未结束。靠旁氏骗局支撑的产品,仍然在像雪球一样,越滚越大。

未来,暴雷仍将继续。因为魔鬼的诞生就伴随着邪恶的本性,影子银行的作用,就是来承担银行储蓄存款负担不了的风险。

但是,作为商业银行的补充,影子银行又必须存在。那是不是当下的乱象就无解了呢?

投资界广为流传一句话,风险与收益并存。

只要影子银行的高风险,与投资人的高收益相匹配,那么影子银行的存在就是合理。只不过,要有一个前提,信息对称,或者说信息透明。而这才是当下的金融市场存在的最大问题。

一个健康的金融体系,需要银行,来保障居民储蓄的安全。也需要影子银行,保障不同风险等级的投融资需求。如果你是风险厌恶者,那就存到银行。如果你有一定的风险偏好,当然可以选择高风险高收益,但要清晰掌控资金去向,谨慎评估风险,理智决策是否投资。而这,是最起码的权利。

很可惜,当下,这项权利是得不到保障的。不过这也不完全是坏事,有问题,就证明有纠错的空间。

影子银行,管好是天使,管不好是魔鬼。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司