- +1

你的视频会员充给了谁?

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的小鱼

你的视频会员冲给了谁?

百度系爱奇艺、阿里系优酷、还是腾讯系腾讯视频?

当下这个年代,提起BAT,想必没人不知道。百度、阿里、腾讯,各自以搜索引擎、电子商务、社交平台为核心,向外延伸,意图构建完整的互联网生态。

在这个生态项下,占据了用户大部分休闲时间的视频平台,自然也就成了三巨头争相角逐的细分战场。到今天,这个战场上,已形成爱奇艺、优酷、腾讯视频,三足鼎立的格局。

然而背靠大树,也未必好乘凉。

当一个市场上,有三家企业势均力敌之时,再好的商业模式,都会转变成烧钱的价格战。爱奇艺、优酷、腾讯视频之间的这场战争,持续十余年,仍未结束。

一.鹬蚌相争

1.扎堆创业盛行,优酷一家独大

视频网站的历史,大约可以追溯到本世纪初。从2004年开始,互联网从业人员,扎堆跑到这个行业创业。

比如,因为某种原因,早就糊了的乐视网,以及一度成为霸主的土豆。还有一些我不太熟悉的56网、酷6网、六间房等。国际上,比较知名的就是主打UGC内容(用户原创内容,类似于抖音B站)、一年内拿到红杉两轮投资的YouTube。

到2006年,今天的主角之一,优酷上线。从名称到商业模式,全面山寨YouTube。抄袭虽然不太光荣,但就凭借这个,优酷在创立第一年,也拿到了1200万美元的巨额融资。为其后的发展壮大,创造了先天条件。

2010年,优酷成功在美上市。两年后,与同样在美上市的土豆合并。至此,强强联合,优酷土豆一家独大。

但故事到这还没完,优酷土豆可能怎么也没想到,当曾经的对手,变成盟友后,竟然又被两个毛头小子,打的苟延残喘。

2.爱奇艺、腾讯视频入局,版权大战兴起

优酷赴美上市的同一年,百度投资成立爱奇艺。次年,腾讯视频诞生。这两个平台的成立,意味着资本,正式加入了这场游戏。

早期的视频平台,或多或少都有一些YouTube的影子。通过发布原创内容,吸引流量。当然,所谓原创,也夹杂着一部分的盗版。在之前那个草莽年代,版权意识还没有这么强烈。

但是,当资本入局后,版权开始独家垄断。也就是说,想拿到好的内容,只剩一条路可走,买。

视频平台,没有优质内容,就没有流量。而没有钱,就没有优质内容。到最后,视频平台之间的战争,就变成了一场金钱的较量。

在这个过程中,爱奇艺和腾讯视频,背靠百度和腾讯,脱颖而出。而早期的其他平台,不是倒闭就是被收购。就连优酷,也一度萎靡。最终能够起死回生,还得得益于另觅金主。2016年,优酷被阿里收购,自此,才有了与爱奇艺、腾讯视频,三方争霸的底气。

二.渔翁得利

1.流量比拼,优酷落后

当三家企业,都处在统一起跑线时,能取得怎样的成绩,就要看各自的实力了。

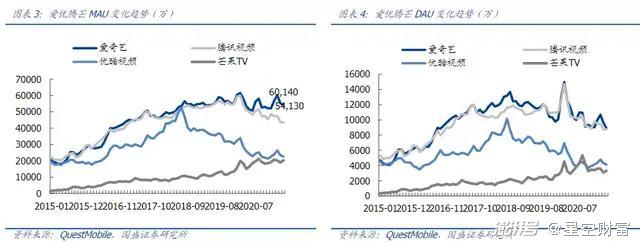

根据平台的活跃用户人数数据,优酷自纳入阿里体系后,确实有一段奋起直追的过程。到2018年初,优酷月活用户人数,几乎与爱奇艺、腾讯视频持平。但此后,再次滑坡。目前,已经掉到了第二梯队,与芒果TV水平相当。

乍看到这样的数据,我其实是有疑惑的。就我个人体验而言,这三个平台,各有千秋。爱奇艺有我追的动漫,优酷有我追的综艺,腾讯视频有我追的剧。每个APP都手握一些独家,一旦谁搞了一个创新的内容大火,另外俩立刻就能模仿跟上。

不过,似乎仅有优质内容还不够。还有一个重要因素,叫数量。腾讯视频综艺上新数量较高,爱奇艺剧集上新较快,而优酷,与二者差距可达20%-30%。

自从优酷被阿里收购,私有化退市之后,我们就看不到详细的财务数据了。不过从上新数量推测,优酷在内容成本方面的支出,应该远低于爱奇艺、腾讯视频。

这或许就是亲儿子和养儿子之间的区别,阿里在优酷身上的投入,还保有余地。这也侧面说明了一个问题,优酷到现在,很可能还没赚钱。

2.版权上游,坐收渔利

为了验证这个想法,我去翻了一下爱奇艺的财报。果不其然,这家各项数据都优于优酷的公司,每年竟然还亏损几十亿。

图片来源:同花顺

当下,视频平台的商业模式,主要是通过输出优质内容,吸引用户。然后向用户收取会员费、向B端收取广告费等,将流量变现。这个模式,看起来行得通,但实际,营业收入,根本覆盖不了成本。

因为在这个模式之下,流量至上,内容为王。经过多方争夺,版权作品的价格越来越高。2020年,爱奇艺即便竭力压低三项费用,依然净亏损24%。其中一项内容成本,就占了营收70%。

一般来讲,对于资本家之间的这种烧钱游戏,我一直都是喜闻乐见的。比如,在社区团购盛行之时,薅颗几毛钱的白菜。但在视频平台这个行业,其价格战,打在了上游。从创作者、导演编剧、到明星演员,都赚的盆满钵满。

而无论是爱奇艺、腾讯视频,还是优酷,争到最后,反而都成全了这些天价片酬。

三.内忧外患

在尚未盈利的今天,这个行业,又迎来了新的危机。

1.短、中视频崛起

最近这两年,大家对短视频、中视频的火爆,一定感触颇深。从前,喜欢看剧的那群人,现在,变成了看快手、刷抖音、逛B站。

当然,爱奇艺、腾讯视频、优酷这样的长视频平台,还是有其存在的意义。比如与亲朋一起看剧,不可能变成一起刷抖音。但是,一个人,时间精力有限。短、中视频,与长视频之间,注定此消彼长。

2.付费会员增量见顶

当代人,存在一种热别神奇的现象,背得起几千块的包包,但舍不得买几块钱的会员。这种行为,被称之为现代人的贫穷。在这种思想观念之下,付费会员,其实远没有想象的那么多。愿意花钱的,早买了。不愿意花钱的,也很难再转变。

而现在,付费市场,又遭遇了新型娱乐的分流。对这个已趋于成熟的市场,雪上加霜。

自2019年起,爱奇艺的付费会员数几乎就没再增长。虽然疫情期间大家都宅在家里,形成了一个短暂的冲高,但其后又迅速降到了疫情前的水平,甚至更低。

腾讯视频的表现,也不太乐观。虽还不至于完全停滞,但增量微乎其微。可以推断,月活用户较低的优酷,其付费用户数,大概率更加惨不忍睹。

3..超前点播取消

基于付费用户数止步不前,视频平台的着眼点,就变成了如何增加额外收入。进而也就出现了相当恶心人的操作,即超前点播。也就是在会员的基础上再付费,提前解锁未播剧集。

试问,要会员何用?!

这个模式最早出现在2019年底,腾讯和爱奇艺在《庆余年》这部剧试水成功后,优酷也开始有样学样。靠这种流氓行径,三大平台疯狂捞金。

不过今年国庆,爱奇艺、腾讯视频、优酷的超级点播服务均被取消了。官方解释,是听取了消费者意见。当然,这个理由,大家肯定是不会相信的,若真如此,早干嘛去了?

不过什么原因都不重要,重要的是,爱腾优的一条生财之路,算是彻底被断了(哎,疼呦)。

四.欺软怕硬

过去十年,爱奇艺、腾讯视频、优酷,鹬蚌相争,反而渔翁得利,致使内容成本居高不下。而今,内部增长乏力,外部又面临短视频冲击,若非背靠大树,早就凉了。

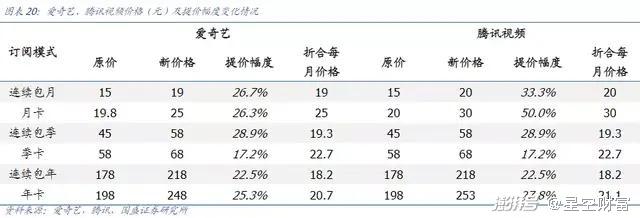

现在我们再来看,2020年11月、2021年4月,爱奇艺和腾讯视频,两次联合提价行为,似乎已经带了那么一丝走投无路。

但是,丝毫不值得同情。上游成本控不住,明星片酬下不来,就跑到下游,来找我们提高会员费。

这种行为,莫不是在挑软柿子捏?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司