- +1

延安必康:虚假陈述影响400余投资人,无力偿债

近期,延安必康发布下属子公司润祥医药对外提供担保的公告,担保累计金额预计不超过2300万元,担保期限不超过24个月。截至目前,公司共存在8笔逾期担保和13笔逾期债务,合计金额分别为11.91亿元和23.68亿元,分别占公司2020年末经审计净资产的13.92%和27.68%。公司的偿债能力值得关注。

此前,延安必康发出关于投资者诉讼事项进展情况的公告,根据陕西省西安市中级人民法院的判决,被告延安必康须向投资者吴燕芬支付赔偿款2.5万元。对此公司称将进一步上诉。

根据公司2021年中报,截至2021年7月27日,公司证券虚假陈述系列案件数量合计501件,涉及458名自然人投资者,涉案金额达9789.38万元,对此公司已计提预计负债1800万元。

2020年10月,公司收到中国证监会山西监管局发出的行政处罚决定书,认为公司存在未披露控股股东及其关联方非经营性占用资金的情况、虚假记载相关年报并虚增货币资金的情况和相关临时报告信息披露内容不准确、不完整,存在误导性陈述的情况。

2015-2018年累计虚增货币资金超8亿元 近三年多次变更会计师事务所

2021年4月,延安必康发出公告,根据其去年10月收到的行政处罚决定书,经公司测算,2015年至2018年延安必康的控股股东及其关联方非经营性占用公司资金累计44.97亿元。此外,上述期间公司用过虚假财务记账、伪造银行对账单等方式,截至2018年累计虚增货币资金8.12亿元。

值得关注的是,近三年期间,担任公司审计机构的会计师事务所更换较为频繁。在公司收到监管局行政处罚决定书前,2018年至2019年,担任公司内部控制审计的瑞华会计师事务所和永拓会计师事务所均发表了无保留意见的内部控制报告。直至2020年报告期,就公司控股股东及其关联方归还非经营性占用资金过程中还款不规范的8000万元,永拓会计师事务所才发表了带强调事项段的无保留意见。

图1:2018年至今担任及拟任延安必康审计机构的会计师事务所

受证监会监管局处罚后多名大股东提出减持计划

经研究,公司自2020年10月15日收到监管局的行政处罚决定书后的6个月内,公司持股5%以上股东不得减持公司股份。但随后至今,公司多次收到持股5%以上的大股东的减持计划。

图2:延安必康受监管局处分后至今大股东计划或实际减持公司股份情况

值得关注的是,截至最新公告,公司控股股东新沂必康持有的4.72亿股公司股份中,4.7亿股处于质押状态,全部股份处于司法冻结状态。实控人李宗松持有的1.46亿股公司股份中,1.44亿股处于质押状态,全部股份处于司法冻结状态,涉及上述股东所持公司股票的拍卖或平仓应当中止。

截至2021年上半年涉及多起重大诉讼 无力偿债被诉信用评级下调

根据2021年上半年,在之前提到的证券虚假陈述系列案件以外,延安必康还面临多起尚未了结的重大诉讼仲裁事项。如上述案件均需公司如数赔付,公司或将面临超8亿元的赔偿责任。

图3:截至2021年上半年延安必康涉及的未决重大诉讼

对证券虚假陈述系列案件中,根据公司最新披露的诉讼进展公告,经陕西省西安市中级人民法院的一审判决,被告延安必康须向自然人投资者吴燕芬支付赔偿款2.5万元,但公司不服判决并将提起上诉。

此外,对于延安必康“18必康01”债,截至2021年上半年,公司尚未能如期兑付债券本金和相应利息。根据2021年7月永拓会计师对公司2020年年报问询函的回复,当时公司尚有债券7亿元,而公司资金余额为5.69亿元,其中受限资金4.02亿元,未受限资金仅为1.67亿元,因此不能按期偿付债券。

基于上述事实,联合信用评级有限公司于2021年1月14日出具《关于下调延安必康制药股份有限公司主体长期信用等级及“18必康01”信用等级的公告》显示,将公司主体长期信用等级和“18必康01”信用等级由BB下调至C。

发力新能源类业务易受市价影响 控股股东面临破产重整

2021年8月26日盘后,延安必康发布了三季度业绩预告,预计2021年前三季度将实现归母净利润5.5亿元至6亿元,同比增长超40倍,第三季度单季将实现归母净利润2.46亿元至2.96亿元,同比扭亏为盈。27日,公司股价出现一字涨停。此前,7月12日盘后,公司也曾发出半年度业绩预告,预告上半年的归母净利润将同比超翻番,下一交易日的股价出现涨停。

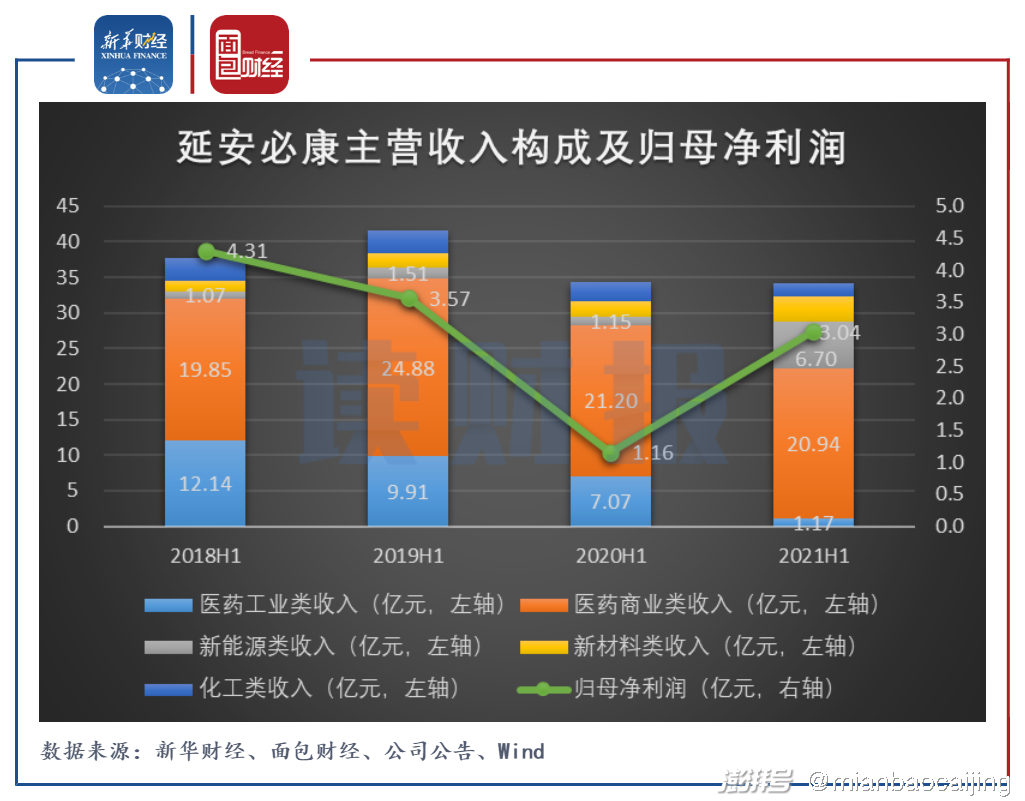

延安必康当前的主营业务包括医药工业、医药商业、新能源新材料以及药物中间体四大板块。2021年上半年,在营收同比微降的情况下,归母净利润同比增加161%至3.04亿元,主要系毛利率较高的新能源新材料业务发展较显著,同时公司传统主营的医药商业业务受挤压。依赖新兴业务发展的延安必康或将喜忧参半。

图4:2018H1至2021H1延安必康主营收入构成及归母净利润

研究发现,2021年上半年公司医药工业类和医药商业类收入同比下降明显,主要系公司片剂、胶囊、颗粒剂等多种产品的产销量均减少。而新能源产品中,六氟磷酸锂和高强高模聚乙烯纤维产生的收入同比增加,主要系市场价格上涨。

图5:2019Q1至2021Q3六氟磷酸锂和高强高模聚乙烯纤维相关材料季度均价

当前,公司新能源类业务和新材料业务的毛利率较高,但如产品的市价下滑,公司盈利能力的增势或受影响。上半年,新能源类和新材料类业务的毛利率分别为58.91%和31.12%,均远高于传统医药商业类业务5.61%的毛利率。

值得关注的是,2021年9月,延安必康收到控股股东新沂必康出具的《关于被申请重整的进展的告知函》。破产重整的原因为新沂必康无法清偿对鼎源投资的到期债务。(HXY)

【读财报】是由新华财经与面包财经共同打造的一档以上市公司财报解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,内容全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司