- +1

“牙茅”的天花板,原来就在家门口?

通策医疗的净利润贡献,主要来自于其常年深耕的浙江地区,省外收入占比较低。这块短板或许就是“牙茅”的天花板。

2021年10月15日,素有“牙茅”封号的通策医疗(600763.SH),又跌停了。

截至午间收盘,通策的股价再次被按在跌停板上,报收246.65元。两个交易日跌掉了20%。距今年6月28日的高点,跌掉了40.99%的市值。

对于这两个跌停,几个主流交易软件的理由都很一致:业绩不及预期,引发资金出逃。

2021年10月14日盘后,通策医疗发布了2021年第三季度财报,公司前三季度实现营收21.36亿元,同比增长44.16%;净利润6.2亿元,同比增长55.09%。

落实到第三季度,公司营收同比增长12.44%,约为8.19亿元;净利润同比增长5.88%,约为2.69亿元。

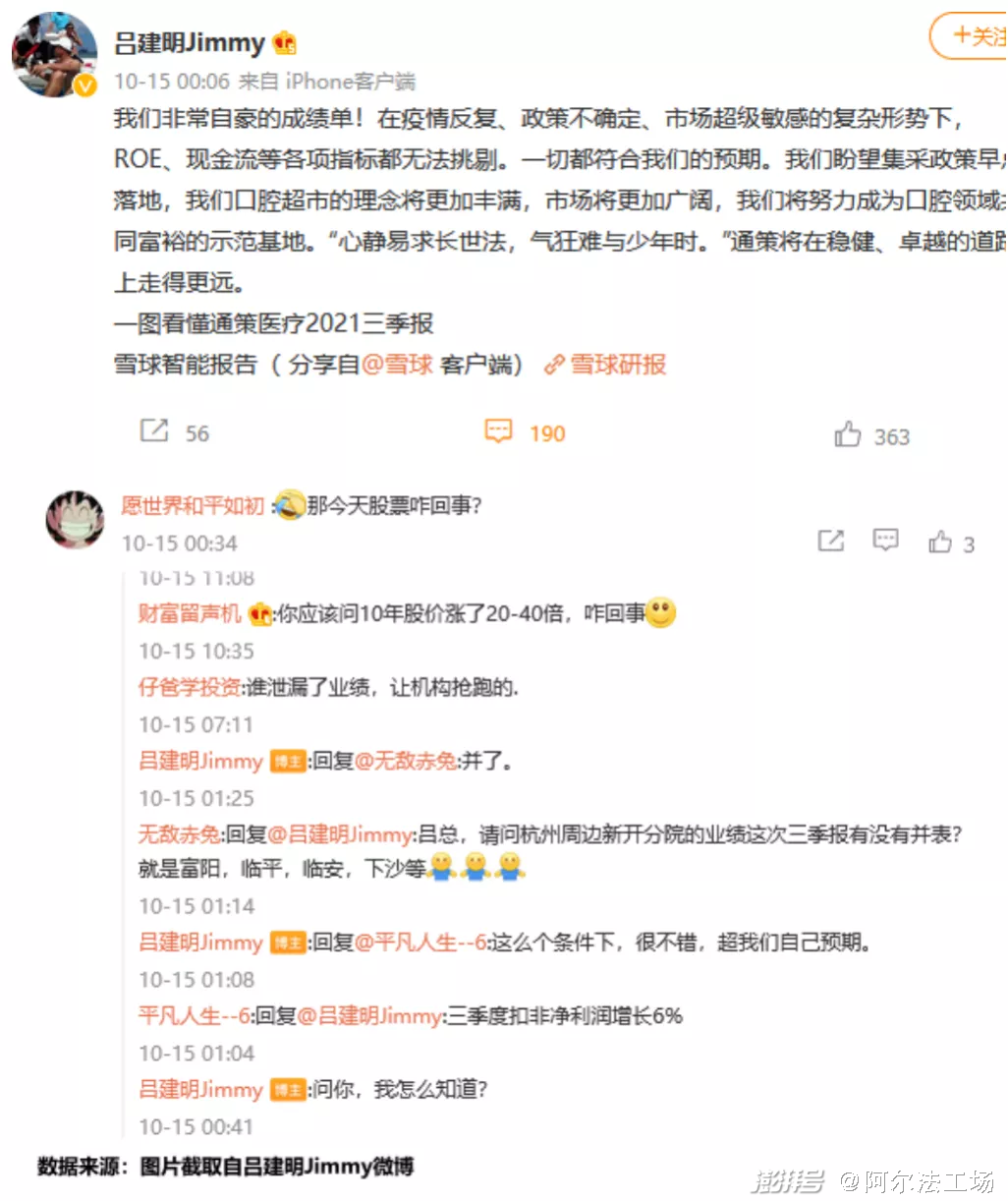

对于这张财报,通策医疗董事长吕建明先生的评价是:“非常自豪、无法挑剔、符合预期”。

董事长“一键三连”式的评价,与市场资金用脚投票的态度,形成了鲜明反差。那么,究竟是公司自我要求太低?还是市场眼光太高?

另一个有趣的反差,发生在10月15日盘中。中泰证券、安信证券分别给予通策医疗买入、增持评级。通策医疗短暂开板,随后迅速再度跌停。成交额25.13亿元,甚至较前一交易日放大34.96%。

这个反差,说明市场的买方与卖方,其实存在认识上的分歧。这种分歧,又体现在什么地方?

01 “牙茅”的生意经

通策医疗的起家业务,其实和公立医疗体系颇有渊源。

2006年,杭州口腔医院由公立改制,吕建明在拍到100%股权后,随之将其注入上市公司ST中燕,这便是通策医疗的起源。

从口腔医疗的独特性质、通策医疗的日后经营成果几个角度来看,吕建明买入杭州口腔医院的眼光,是很值得称道的。

在中国,口腔医疗是一个很特殊的门类,它的特殊性,表现为“独特的手工业性质”。

著名作家余华,在从事写作前是一名牙医,在五年时间里,他拔掉了一万颗牙。但在成名后,面对西方媒体的采访时,余华却很坦率地告诉记者——我当的牙医,和西方社会那种地位高尚的牙医不一样,更像是一个工匠。

余华的回忆,一定程度上反映出口腔医疗的特性。这个业务,对于医生技艺、口碑的依赖非常严重,对设备则无太高依赖。

一位水平较高的口腔科医生,只要买几把牙科座椅、几套器械,租一个店面,就可以依靠自己熟悉的客户,独立运营诊所。这个现象,在过去二十多年里,广泛地存在于全国各地。它也说明,口碑类似于品牌,是口腔科的一个关键因素。

杭州口腔医院,在过去是专科公立医院,在当地有很好的口碑。这种口碑,是对医生医疗服务技能的概括,是医院的学术地位,也是区域内的品牌影响力。是一家医院的无形资产。

因此,虽然从公立转成了民办,这份资产却被保留了下来。加之国人天然比较信赖公立医院,通策医疗并不需要投入太多营销费用,也会获得很好的患者流量。

去翻阅通策医疗2020年的年报,可以发现,公司对公司既有的历史与模式,做了一个精到的总结:

“坚持‘区域总院+分院’模式。公司将每个区域总院打造为当地规模、水平均领先的医院,由区域总院平台对医生医疗服务技能、学术地位形成支撑,并在区域内形成品牌影响力,分院作为总院的‘护城河’可将品牌影响力快速推开,实现医疗资源的优化及客户就诊便捷,在较短时间内积累客户资源、获取市场份额。”

“这种模式,较大程度抵御了口腔医疗独特的手工业性质带来的管理和扩张的风险,使得口腔医院区域医院集团可以成为一种商业模式。”

以“区域总院+分院”的模式,结合合伙人机制绑定医生利益、团队诊疗方式帮助年轻医生快速成长,减轻成熟医生工作强度,通策很好地完成了医生的存留,解决了“管理和扩张的风险”。

近年来,通策医疗通过“蒲公英计划”,利用杭州口腔医院的品牌,在浙江省内不断开设口腔医院。获得了不错的业绩增长。

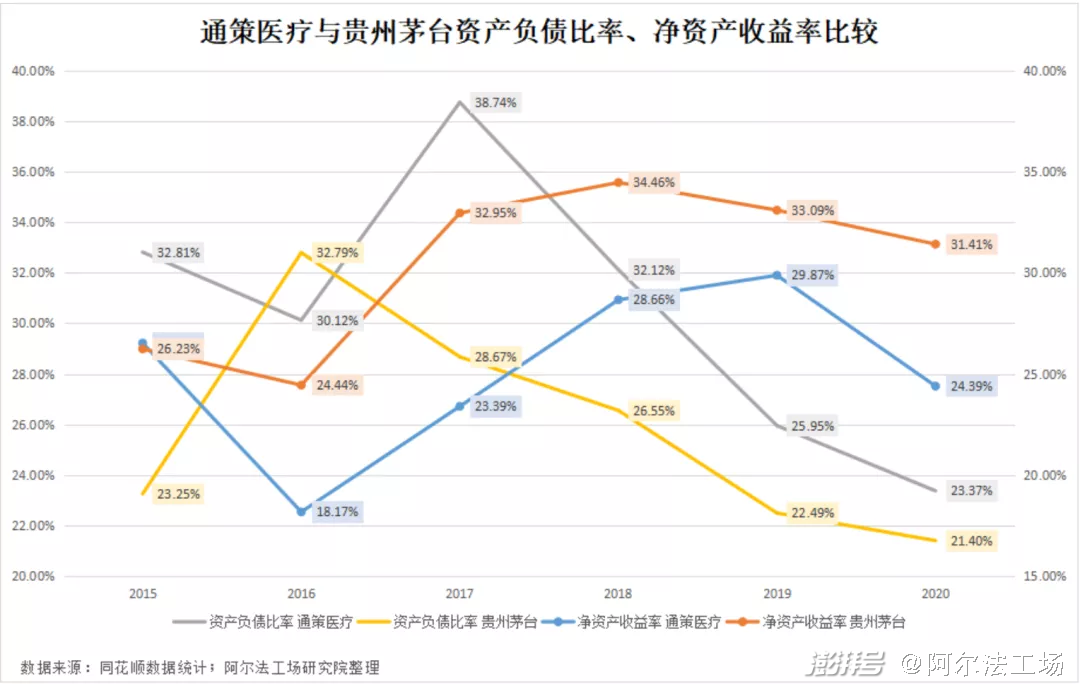

作为一家深耕于浙江省的口腔医疗服务企业,通策医疗经营之稳定,堪比贵州茅台。

2015年至2020年,通策医疗资产负债比率整体呈下降趋势,至2020底,通策医疗资产负债率约为24.39%,距贵州茅台仅差2.99个百分点。

2015年至2020年,通策医疗总利润为17.68亿元,年利润从1.24亿元增长至4.93亿元,年均复合增长率约31.79%。截至2021年9月,通策医疗2021年前9个月共计实现净利润6.20亿元,是去年全年净利润的1.26倍。

通策医疗今年前9个月保持净利润高增长,虽然存在今年疫情控制后,居民对口腔医疗服务有集中释放的可能。但更重要的一点是,我国口腔医疗服务行业在过去的10年内,受益于居民人均可支配收入的提升,行业景气度呈增长趋势。

根据国海证券统计数据,我国各年龄段人群恒牙患龋率在42%-98%之间,牙石检出率在61%-97%之间,中老年人牙列缺损、缺失率在32%-82%之间。

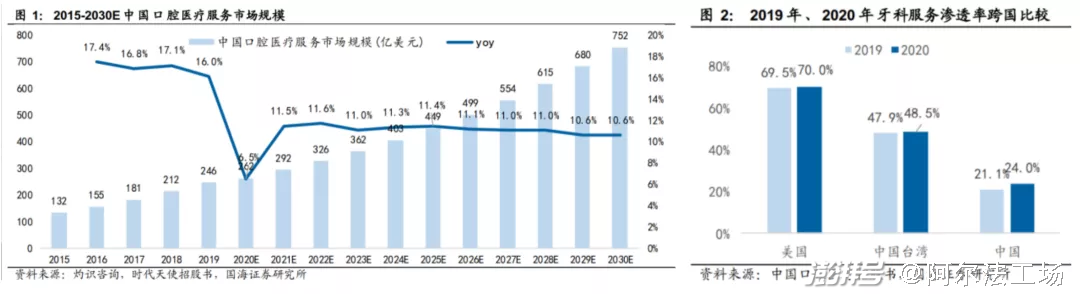

另据灼识咨询预测,2020年中国口腔医疗服务市场规模约262亿美元,预计2020-2030年年均复合增长率约为11.1%。

虽然国内口腔疾病发病率较高,但这更多只是潜在需求,因为据中国口腔医疗招股书,2020年中国口腔服务渗透率约为24.0%,低于美国的70.0%。这为国内口腔服务市场提供充足增长空间。

以种植牙市场为例,若不考虑2020年疫情影响,2011-2019年,年均复合增长率达48%,2019年种植牙总量已达到312万颗,已然是全球增长最快的种植牙市场之一;正畸服务市场规模达73亿美元,年均复合增长率达21%,行业资产负债比整体呈下降趋势。

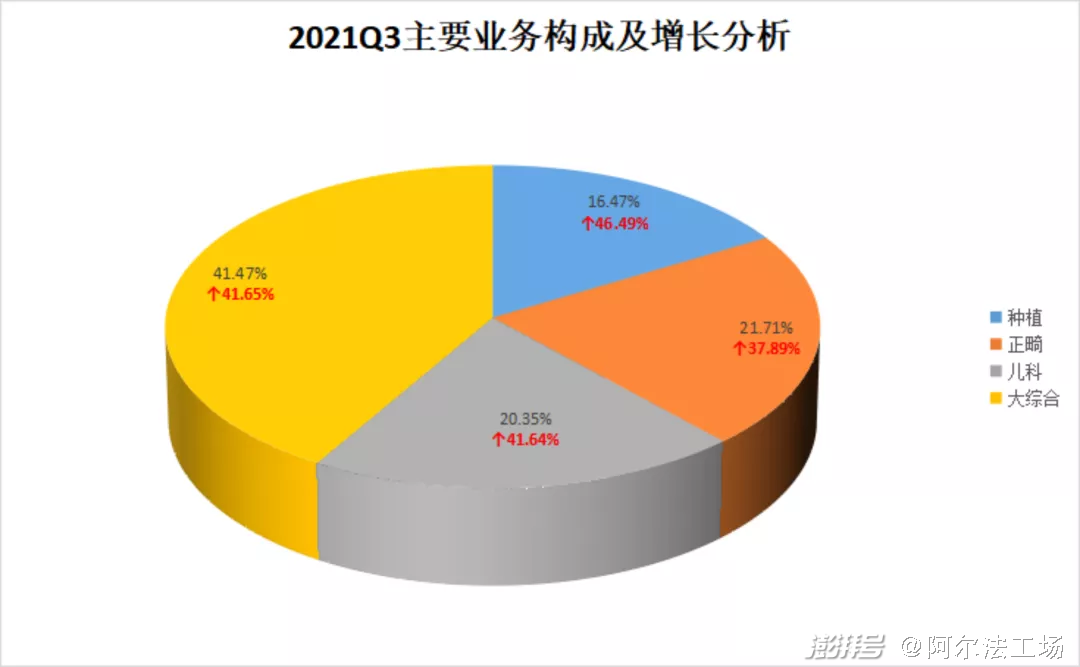

而通策医疗2021年前三季度的具体业务增速,恰好贴合行业发展趋势。

截至2021年9月,通策医疗种植牙业务营收增速同比增长46.49%,为四个业务板块中增速之首;其次为儿科和大综合板块业务,均维持在41.6%的增速;最后是正畸业务板块,同比增长37.89%,虽不及种植牙业务营收增速,但也远超行业均值约17个百分点。

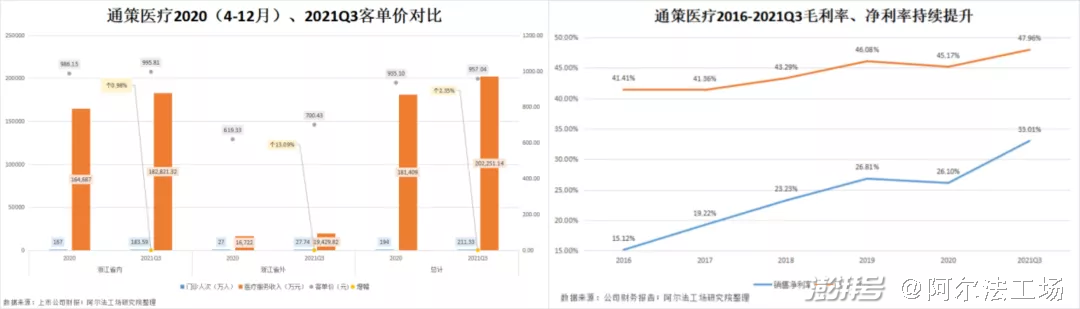

值得注意的是,通策医疗营收增长,并非单纯依靠开新店增收,公司前三季度客单价也有明显回升。

根据通策医疗2020年年报,公司疫情后(4-12月)门诊就诊人次约为194万人,同比增长16.2%,客单价935.10元;截至2021年前三季度,通策医疗共计门诊人次共计211.33万人,客单价957.04元,增长2.35%。

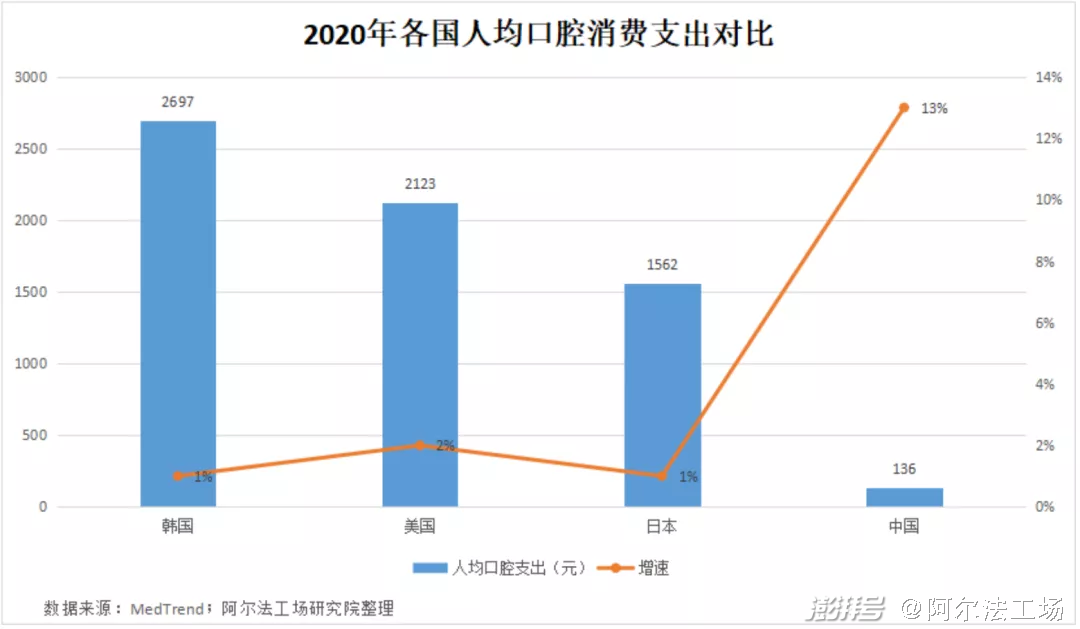

2021年前三季度客单价的增长,主要由于通策医疗省外客单价大幅上涨13.09%,由2020年底的619.33元提升至700.43元。即便如此,通策医疗省外机构客单价,也远高于我国2020年口腔消费人均值。

据MedTrend数据可知,我国2020年人均口腔消费约为136元,仅为通策医疗整体客单价的14.21%。虽然同比增长13%,但是较邻国日本的1562元仍有极大差距。

远高于行业均值的客单价,推动通策医疗的销售净利率,较2020年提升6.91个百分点,销售净利率提升2.79个百分点。

根据公司前三季度实现扣非净利润6.08亿元,门诊每接诊一人,就可实现利润287.70元,公司每人次贡献的净利润,甚至高于行业客单价。

但通策医疗同样存在短板,从通策医疗2020、2021Q3客单价对比图可知,通策医疗的净利润贡献,主要来自于其常年深耕的浙江地区,省外收入占比较低。

这块短板,成为了通策发展路途上的一个巨大障碍,从短期看,它影响了通策的业绩,从远期看,它甚至可能决定了公司的天花板。

02 鞭长莫及

通策医疗在省外的收入占比较低,扩张较难,其原因用一句话就可以总结:鞭长莫及。

在浙江省之外,杭州口腔医院做不到声名远播,它的口碑无法触达那么远,而时过境迁,想要再次复制对省会专科公立医院的收购,也不是一件容易的事情。

这意味着,通策引以为傲的模式,并不具备实践中的较强复制性。

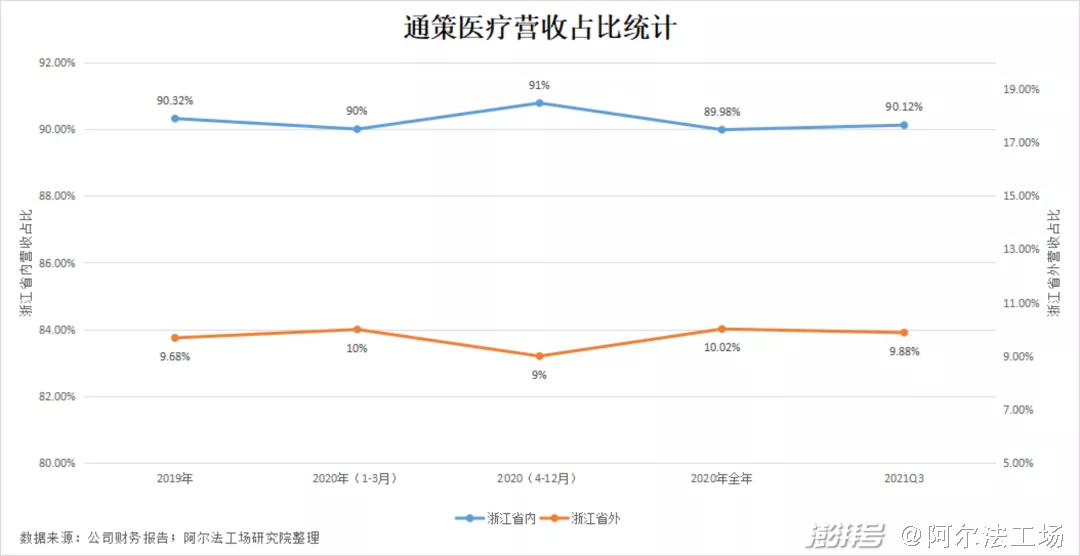

作为深耕浙江市场的口腔医疗服务企业,根据公司财报,截至2020年底,通策医疗体内累计已营业50家口腔机构,省内占39家,若将同为通策医疗实控人旗下的“上海存济医院”计算在内,通策医疗也仅覆盖我国10余个省/直辖市/自治区。

根据通策医疗2019-2021Q3财报,比较公司近期营收占比可知,通策医疗省内、外营收之比,一直维持在9:1左右,过去的两年多时间,通策医疗省外市场开拓进展一直较慢。

实际上,通策医疗今年第三季度净利润同比增速已经滑落至个位数,同比增速较去年同期下降81.94%,仅为5.88%;营收同比增速较去年同期下滑53.75%,约为12.44%,均创下2016年四季度以来单季度同比增速新低。

叠加通策医疗省内、外营收占比一直维持9:1,且至2021Q3依旧没有明显改观,市场难免担忧通策医疗未来能否继续保持业绩稳定增长。

根据公开数据,截至2019年底,我国共有约885家口腔专科医院、3000余家综合医院口腔科、75000余家口腔专科门诊,市场内小口腔专科门诊占比近95%。

根据企查查数据,截至2020年底,我国共有口腔医疗相关企业13.55万家,新注册企业1.71万家,同比下降2%,全行业3/4的企业注册资本低于100万。

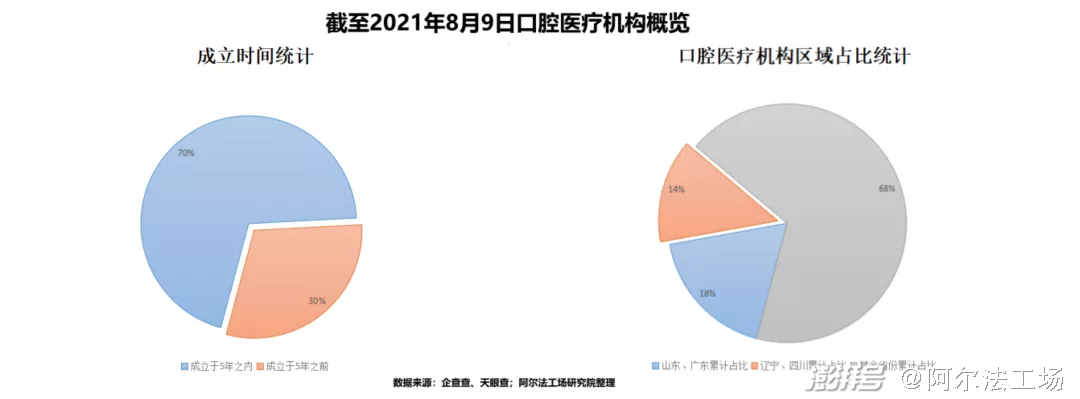

时间拉进至今年8月份,根据天眼查数据可知,截至8月9日,我国目前有6万余家口腔医疗相关企业。其中,近7成相关企业成立于5年之内,个体工商户4.5万家,占7成。

从地区分布来看,山东和广东两省拥有数量最多的口腔医院相关企业,均超过5000家,共占总量的18%,其次是辽宁和四川两省,均有4000多家相关企业,总占比约14%。以通策医疗主体仅50余家口腔医疗就可称为“牙茅”来看,口腔服务市场集中度较为分散。

而且整个行业一级市场融资热情高涨,2021年上半年,我国口腔领域一级市场共有33起融资事件,总金额达50亿元左右。

同比2020年,总融资额多出了约2倍的差距,其中有3起融资金额高达1亿美元以上,还有6家企业在半年内获得了两次及以上的融资。持续活跃的一级市场,势必会加剧行业集中度下降,整个行业远未迎来集中度提升的拐点。

结合行业数据,再看通策医疗省外拓展数据,似乎就容易理解的多。

根据国海证券制作的《通策医疗旗下口腔医疗机构分布》图,在口腔医疗机构占比较高的山东、广东、辽宁、四川等地,通策医疗体内扣钱医疗机构均为涉及,仅依靠同一实控人旗下的存济医院进入四川一省。

结合通策医疗商业布局来看,自2017年年报中提出,将此前“中心旗舰医院+分院”模式升级为“区域总院+分院”至2021年6月底,在其深耕的浙江省内,仅塑造杭州口腔医院平海院区、城西院区和宁波口腔医院三家总院,落地周期较长,其中杭州口腔医院于2018年成功落地该模式,粗略估计落地时间约为一年。

根据上图可知,按照安信证券给出口腔服务行业,单店需要3-4年时间实现盈利,按最短时间计算,武汉存济口腔医院今年底或将实现盈利,叠加公司“区域总店+分店”模式落地需1年时间。

即使其从最初建造就已计划“总店”相关布局,最早将于明年开始贡献利润,并开始设立分院,在国内口腔医疗服务行业融资潮来临之时,市场是否能在每一个地级市等通策医疗三年,让其充分落地“区域总店+分店”运营模式?

更让市场怀有担忧情绪的是,即便落地该模式,通策医疗又要如何缓解市场对于“牙科集采”的担忧情绪?

03 如何正确看待牙科集采

日前,市场上有消息称,西南某省将联合其他9省对牙科进行采集。

结合今年7-9月关于“牙科集采”的声音不绝于耳,口腔医疗服务似乎离“集采”越来越近了,尤其是“牙茅”通策医疗,或许首当其冲。

如果说2020年,山东济南医保局回复市政协“扩大口腔医疗统筹报销范围”的建议时,称“种植牙钉纳入医保范围的条件尚不成熟”只是虚晃一枪,且通策医疗在山东也没有营收,即便山东将种植牙钉纳入集采也没有关系,但是今年8月24日,宁波医保局则已经将“集采”送到了通策医疗眼前。

该局就《关于进一步明确医保历年账户支付种植牙项目的方案》公开征求意见,提出用医保个人账户的历年账户,支付目录内的种植牙项目,支付标准是国产3000元,含材料费不超过1000元、医疗服务费2000元;进口3500元,含材料费不超过1500元、医疗服务费2000元。

虽然只是个人账户资金支付,但是也对种植牙项目费用做出明确限制,按照宁波2019年种植牙5000-30000每颗的价格计算,个人医保账户资金支付比例从60%降至11.67%不等。

但在今年9月22日,国家医保局对《关于规范种植牙材料费用,并将其治疗和服务费用纳入医保的建议》(以下简称“建议”)给予的正式回复中,医保局再次公开表明“种植牙”不属于“医保保基本”的功能定位,宁波此举为“有条件的地方,根据自身经济发展水平,和基金承受能力制定合理的支付标准”。

根据公开数据可知,2021年上半年人均可支配收入排名前10的城市中,浙江囊括三席,分别为杭州、宁波和绍兴。

通策医疗在杭州有两家总院级别医疗机构,分别为平海院区、城西院区,宁波口腔医院,上半年还成立了绍兴区域医院集团。

如果此次宁波个人医保账户支付种植牙项目效果符合预期,不排除浙江省会进一步在其他地级市推广该举措。

若按“根据自身经济发展水平”这一条件衡量,杭州、绍兴或许是除宁波外,最先试点的地级市。这对于9成收入来自省内的通策医疗而言,无疑是一个巨大的变盘信号。

虽然建议中限制公立医院医疗项目和收费规模,鼓励各地探索商业保险支付牙科项目的可行性,但同样强调要促进品牌种植体价格阳光透明,挤出水分,即商业保险在完善支付方案层面,仍有很长的路要走。

或许,未来的口腔医疗服务企业,还有可能与成熟保险企业合作探索商业险支付方案,甚至是其开展自营商业险业务也未可知。

但无论未来口腔医疗服务行业如何转型,都如通策医疗10月15日的公开声明一般:种植体集采,对以提供口腔医疗服务为主的上市公司而言是基于,而并非危机。

市场对于通策医疗的判断,自有情绪的一面。但归根结底,对于较少概念炒作,更重业绩实质的口腔医疗行业而言,根据基本面情况来估值,是市场一致性的来源。

根据万得的一致性预期,公司2021年的业绩增速是50%,目前公司虽然经历了两个跌停,股价跌到了246.65元,对应估值却仍是106倍PE。公司能不能用更快的省外业绩增速,来匹配当下的估值,这或许才是市场真正期待的预期。(作者:聂来斌)

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司