- +1

柠萌赴港上市:高杠杆爆款制造机,能否代表新一代剧集厂牌?

作者|丁楚乔

编辑|友子

前两年很多观众都追过两部爆款剧《小欢喜》《三十而已》,但不一定了解其背后共同的出品方柠萌影业。

近几年斐然的成绩单,让这家成立七年的年轻影视公司,展现出老练的市场判断能力。国庆节前,这家备受关注的新一代剧集厂牌正式向港交所提交上市申请。

国内剧集市场上,不乏华策、欢瑞、慈文这些纵横行业十几、二十几年的资深厂牌,但柠萌影业近年几乎连出爆款,已经成为无法忽视的后起之秀。

和柠萌一样在2014年成立的另一家明星剧集公司稻草熊,今年初率先赴港上市,而柠萌今年终止内地上市计划后也迅速转向港股。两家明星公司双双赴港,似乎为新一代影视公司指引了方向。

数娱君对比上述剧集公司的财务数据后注意到,强调以互联网产品思维和用户心态聚焦少量精品的柠萌,不缺优质代表作(尤其都市剧)、不缺腾讯等大牌股东,但缺资金、缺人才。此外其业务集中年均3部的版权剧上,和其他强调数量、拥抱定制剧、开展艺人经纪业务的剧集厂牌相比,优劣势都非常明显。

这样小而美的内容公司,对于港股投资者来说,吸引力是什么?放大到影视行业来看,这一定位,护城河在哪?

爆款频出,议价能力强

也有积压2年的待播剧

去年,围绕女性话题的都市情感剧《三十而已》火了一整个夏天,成为年度电视剧网播冠军,让出品方柠萌影业在业内怒刷了一波存在感。

该剧在东方卫视独播期间收视屡次破1,并在大结局拿下该时段收视率第一的排名。

柠萌影业和东方卫视有着千丝万缕的关系:柠萌影业成立于2014年,创始人苏晓曾任SMG影视剧中心主任、东方卫视副总监、上海尚世影业有限公司总经理,三位联合创始人陈菲、徐晓鸥、周元分别是他在SMG影视剧中心及战略投资部的同事,人均从事影视媒体行业超过15年。

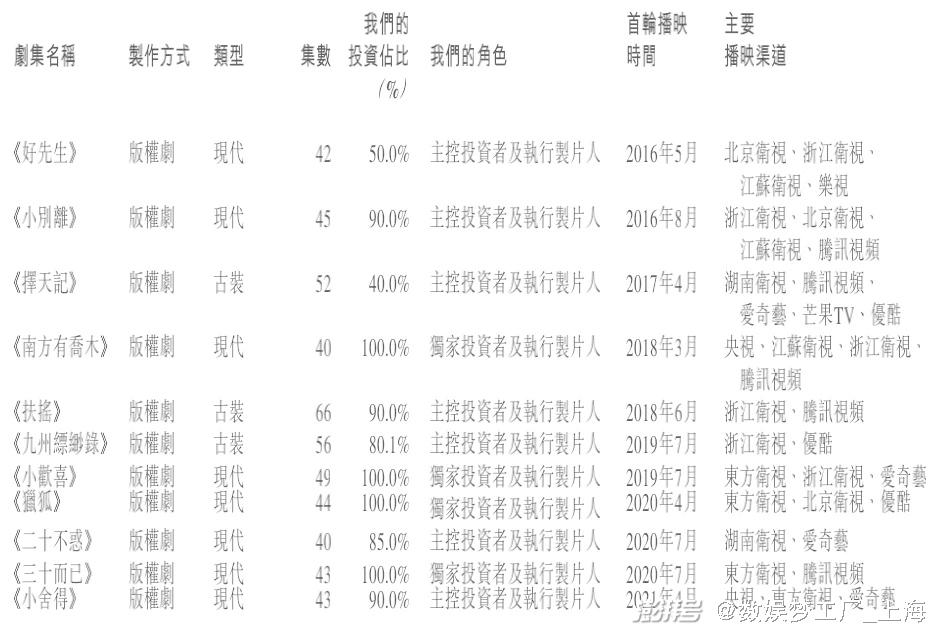

也因此,柠萌的主营业务带有鲜明的电视时代烙印。聆讯资料集显示,柠萌影业自成立以来至今共制作及发行13部剧集,其中11部为自己担任主控或者独家投资人及执行制片人的版权剧,仅有两部作品为定制剧。

(柠萌影业已播11部版权剧)

在创业初期,苏晓曾向媒体表示,影视行业的核心竞争力包括两点,一是版权开发能力,这需要基于对市场和用户的判断;二是下游的全球发行能力。

柠萌影业过去的作品中,2019年的《小欢喜》和2020年的《三十而已》先后获飞天奖、白玉兰奖等殊荣,在保证高国民度的同时,取得了业内权威认可。

海外传播方面,《全职高手》入围2020年美国电视周刊Netflix最佳外语剧,《小舍得》也登陆了HBO亚洲台黄金档,《三十而已》也已确定了韩国、越南的翻拍。不过客观来说,目前这一阶段国产剧出海,其在卖价、热度和国内比都有很大的差距。

不难发现,虽然柠萌影业年均产出不超过3部作品,但大多数追求品质,初步形成了在都市、家庭、教育、女性情感等题材领域的品牌认知。

数娱君注意到,今年上半年柠萌影业版权剧的授权费为4.3亿元,贡献了超过76%的营业收入。而在2018-2020年,这一数据更高,分别为14.6/16.3/12.1亿元,占总营收的90.9%、91%和84.7%。在过往三年内,综合版权费、内容营销及衍生收益,单部版权剧约带来数亿元收入,该公司内容产品的高议价能力可见一斑。

早在2018年柠萌影业C轮融资后,数娱君曾报道过其当时估值已经高达约75亿元,一度超过嘉行(50亿)、山影(40亿)、唐人(13亿)等头部影视公司。苏晓也曾向数娱君透露,柠萌影业寻求上市的目的之一是“考虑创始人和投资方的退出方式”。

目前柠萌影业的负债中,有高达76.6%为可转换可赎回优先股,约31.8亿元。如此高额的可转换可赎回优先股既体现了历史投资者对柠萌影业的信心,也带来巨大的压力:倘若未来约定期间内柠萌影业的经营业绩没有大的变动,那么随着转股的实施,这部分负债就会整体转入权益,公司权益将会由负变正;反之,则会雪上加霜。

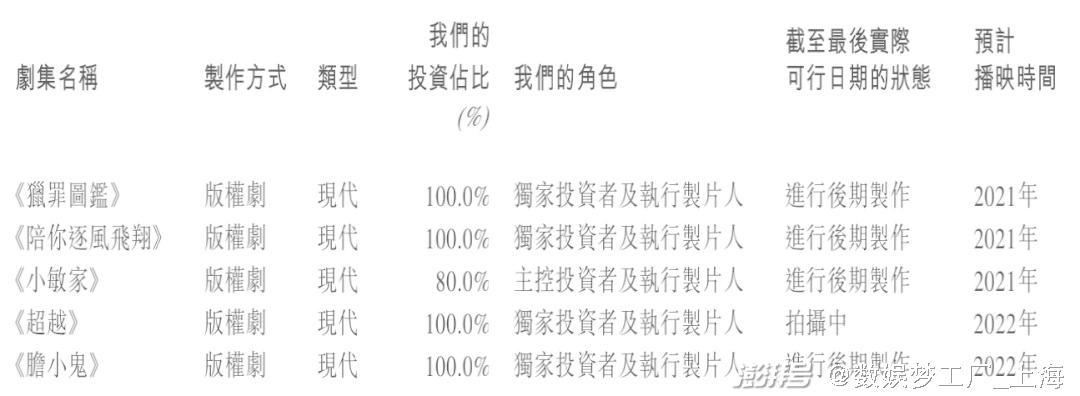

根据柠萌影业聆讯资料集,柠萌接下来的几部版权剧包括《猎罪图鉴》《陪你逐风飞翔》《小敏家》《胆小鬼》(原名《生吞》)四部已经拍完,《超越》正在拍摄中,有四部都是独资投拍。

数娱君注意到,《猎罪图鉴》《胆小鬼》两部都是沉积2年的剧集,其中前者出现在10月15日爱奇艺悦享大会的片单中,入选了迷雾剧场,但播出时间未定。

从数娱君的上述梳理可以看到,备受关注的都市情感剧《小敏家》仍在后期制作中,《二十不惑2》《小欢喜2022》等热剧续集暂无进度披露。

从目前来看,柠萌要在四季度有新剧播出难度较大,意味着其今年只有上半年的《小舍得》一部剧贡献业绩,“少而精”的作品策略带来的断档期问题,今年尤为明显。

接下来柠萌还将投拍《宸宫》《蒋怼怼重生记》两部古装剧,但从《择天记》《九州缥缈录》的表现来看,大体量古装剧并非柠萌擅长的题材。在后续上市初期,外界对柠萌的一部分质疑也会与此相关。

背靠大客户腾讯视频

高杠杆亟待上市解围

柠萌影业常自称具备“互联网思维”,首先通过它的股东背景就能略知一二。

从A轮融资起,腾讯视频就成了柠萌影业的股东,并于2018-2020年为该公司最大客户、2021年上半年的第五大客户。本次赴港上市,企鹅影视CEO孙忠怀也是柠萌影业的非执行董事。

和腾讯视频的密切关系,一定程度上保证了柠萌影业的收入稳定性。此外近年与腾讯视频合作的定制剧《全职高手》《千古玦尘》,亦丰富了柠萌影业的业务版图。

所谓互联网思维也体现在柠萌影视的内容产出方面。比如时隔两年重启的《小欢喜2022》,某种程度上也顺应了许多观众对剧中角色“凡英CP”的呼声。

柠萌此前也开展过艺人经纪业务。但在去年2月,柠萌剥离了艺人经纪业务板块的萌扬文化,更专注于内容开发。

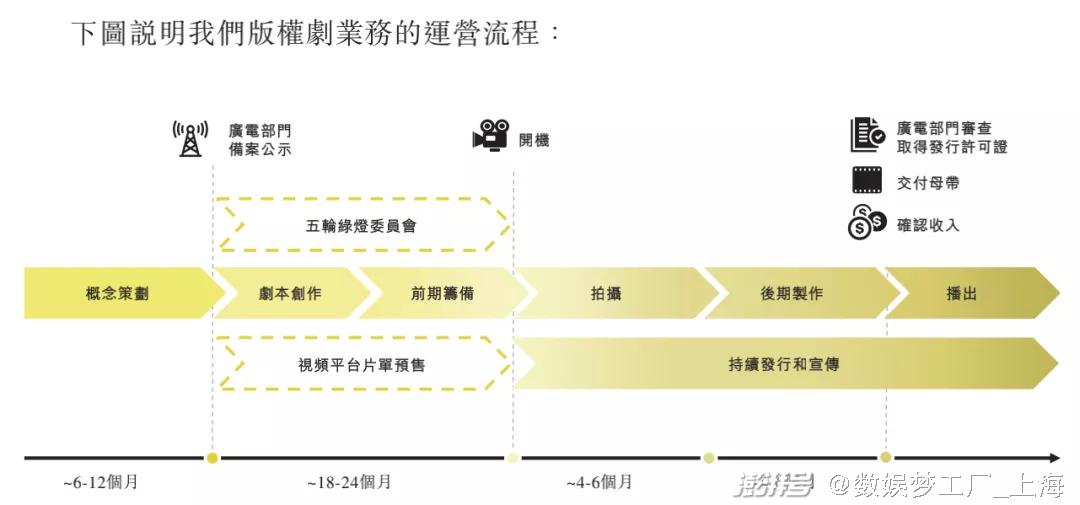

(柠萌影业版权剧制作流程图)

事实上,柠萌影业曾一度释出布局综艺、进军电影圈的消息,但去年只上线了一部网络电影《怪物先生》。可能是意识到自身集中在剧集领域的优势,柠萌影业的集中式打法也体现在2020最新片单中:除了正常体量的待播剧集外,院线电影、网络电影均缺席,取而代之的是《猎罪图鉴》《中头奖》等短剧。

作为内容厂牌,柠萌影业近年收缩战线专攻剧集,尤其是优势的版权剧、现代都市剧,到底是集中火力强化优势,还是说明其业务和能力的局限性?这是柠萌需要向投资者论证的要点。

反观老牌影视公司华策、欢瑞、慈文,兼顾线上线下、电影剧集、内容营销与艺人经纪,拓展了收入来源,代价是作品品质波动。而有着《伪装者》《琅铘榜》等口碑佳作傍身的正午阳光,近年来也在凭借《山海情》《大江大河》等年代剧拓宽题材“舒适圈”。

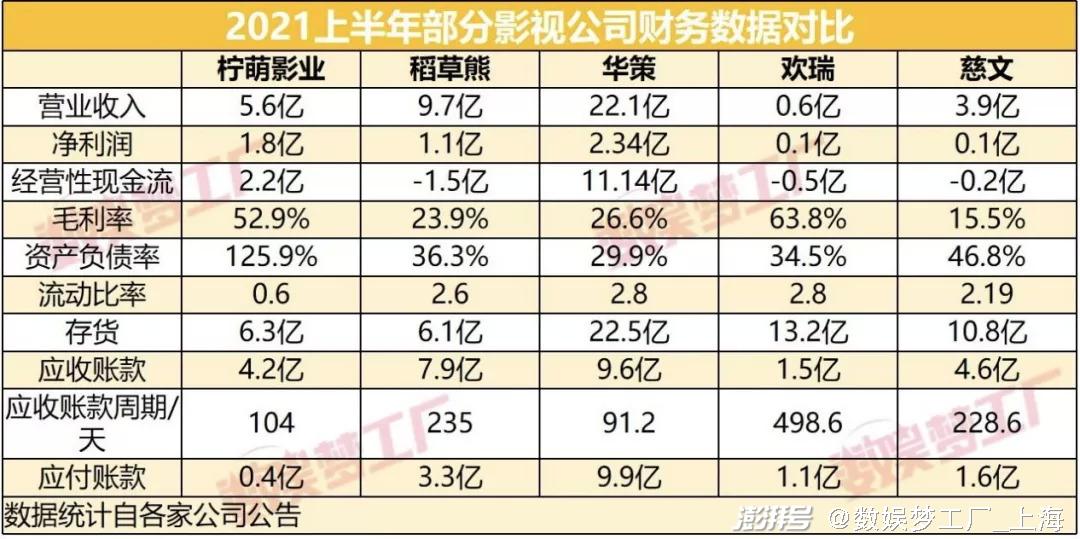

进一步对比柠萌影业和其他上市影视公司的财务数据,数娱君发现了一些值得注意的信息。

从下表可看出,在主营业务表现方面,“电视剧第一股”华策营收高达22.1亿,和柠萌影业同年成立、有刘诗诗等知名艺人参股的稻草熊娱乐营收也达到了近10亿,柠萌影业的5.6亿营收算中规中矩,但1.8亿的净利润高于稻草熊,仅次于华策,毛利率也高达52.9%,即便和A股上市影视公司相比也处于相对良好的水平。

由于背负着巨额优先股“负债”,柠萌影业的资产负债率高得惊人(125.9%)、流动比率在五家剧集公司里垫底,但却并不妨碍其经营活动现金流量充裕——上半年柠萌经营性现金流有2.2亿,仅次于华策。

同时,柠萌影业的应付账款在五家中最低,主要是因为其通常作为自家版权剧的主控方,仅将版权剧的播映权许可给客户,且保留所有其他合法权利,包括IP改编权及许可权。

但风险也并非不存在。

如果《小敏家》等重点剧集不能及时上线,或者《猎罪图鉴》等肩负着转型使命的作品因题材敏感不能播出,都会对柠萌的经营业绩产生直接影响。毕竟,6.3亿元的存货(含制作完成、拍摄中等阶段的作品)对这家轻体量的公司而言不是小数目。

而从4.2亿元的应收账款和104天的账龄可见,柠萌影业面临的“催账”压力并不比其他四家低。

综上,柠萌影业在下一招险棋:以股东们的优先股为资金底盘,试图用高品质、IP系列化的内容吸引资本市场的兴趣。而在这些投资人眼中,柠萌影业亦是一家特殊的影视公司,阶段性的成功案例让他们愿意暂时接受当下的债务风险,一赌它的未来。

转战香江

能否冲破“10元股”魔咒?

影视股普遍不到10元已成市场常态,大部分影视股年初至今都有不同程度的跌幅,可谓愁云惨淡。

苏晓创立柠萌影业后不久,曾和数娱君有过一次关于“上市”设想的交流。

“上市作为工具、作为手段,是肯定要的。”苏晓认为,上市带来的变化是融资方便、成本更低。特别重要的就是,上市后有利于公司吸引人才,“我们这个行业最核心的就是靠人,你给了人家期权还得要上市才有价值,否则也没什么意义。”

苏晓清楚,无论在影视公司的版权开发还是全球发行过程中,资本并不能直接为公司带来这些能力,“但资本进来之后会进行整合”。

其聆讯资料集称,本次募集资金主要用于:进一步扩展IP库、制作版权剧、开拓新兴商机(包括但不限于短视频中剧集角色账号的开发和商业化、内容营销和广告的开发与商业化以及非视频娱乐媒体的IP延伸)、寻求战略投资和收购机会(譬如IP开发平台与下游业务)等。

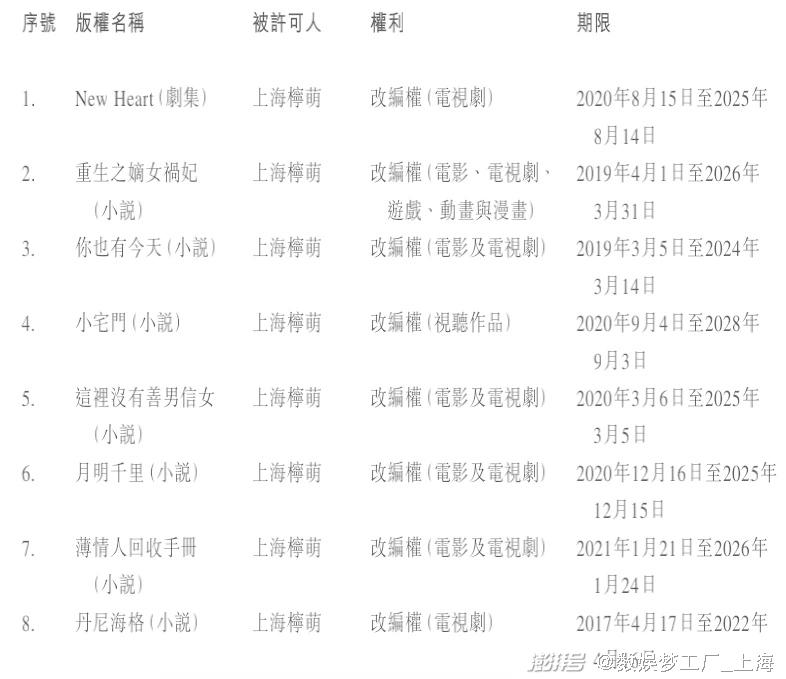

现阶段,柠萌影业手里掌握着《小宅门》《月明千里》等8个小说、剧集IP改编权,部分包括电影及电视剧权利,其中《丹尼海格》明年4月到期,无形之中加重了这次赴港上市的紧迫感。

(柠萌影业目前掌握的IP改编权)

除此之外,柠萌影业强调“人塑内容,内容塑人”,注重人才和内容的双向“互哺”。虽然现阶段内容制作加研发方面的人才储备量和上市公司稻草熊基本持平,但考虑到柠萌影业将招聘计划基本放在90后群体中,同时要求高学历,也就意味着人才激励和培训需要持续大量的资金。此外,90后、高学历人才,是否就意味着对影视市场的洞察更加准确?

和初创时期相比,经过这些年的实战,柠萌影业的优势得到了市场和业内广泛认可,但其劣势也被进一步放大。至于其后续在港上市,机构主导的港股资本会否买账,将关系着未来更多内地内容公司的上市路径选择。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司