- +1

《三十而已》背后的公司,要上市了?

作者/星空下的馍馍

编辑/菠菜的星空

排版/星空下的小鱼

在家家鸡娃的今天,《三十而已》里为娃拼包的顾佳、《小舍得》里鸡娃修罗场的南俪和田雨岚,都引起了普罗大众的共鸣,而这两部鸡娃套路神似的现代精英剧,也确实出自同一出品人——柠萌影业。

柠萌影业出品的《三十而已》宣传照

在疫情影响叠加娱乐圈整改的大环境下,今年影视剧制作公司纷纷扑街、股价萎靡不振。而主打小成本、现代戏、精品剧的柠萌影业却在9月29日向港交所提交了《招股说明书》。

难道大制作不敌小成本、大银幕不敌网络剧?在娱乐圈强敌环伺之下,柠萌影业作为后起之秀是如何实现异军突围的呢?

1.创始人资源禀赋极强

柠萌影业的创始人苏晓在创办公司之前就已浸淫电视剧制作行业多年,拥有SMG东方卫视副总监、SMG影视剧中心主任、SMG尚世影业CEO等多个响亮title,这也意味着其不仅拥有电视剧制作经验,更具有资源和人脉,这是电视剧制造的基石。

2.实现与口碑明星捆绑

在公司披露的招股说明书中,我们可以看到黄磊、张嘉译作为股东间接持有柠萌影业0.51%、1.02%的股权。而在柠萌影业推出的电视剧中,也多有黄磊参演,如《小欢喜》、《小别离》等。

3.实现与头部平台捆绑

有了班底和演员,剩下的就是要找到可靠的平台/金主,而柠萌影业最大的网络平台就是腾讯,最大的电台渠道就是湖南卫视。根据《招股说明书》显示,腾讯投资持有柠萌影业19.87%股权,同时也是除创始人团队之外的公司第二大股东;芒果文创(芒果传媒发起设立,而芒果传媒的实控人即为湖南卫视)持有柠萌影业1.9%的股权。在强大的平台股东支持下,柠萌影业的制作才有了顺利播出的渠道。

在资源、明星、股东三方鼎立支持下,柠萌影业已经有了大干一场的架势。根据招股说明书中的募集资金说明,公司本次IPO募集资金将有10%用来买IP版权,50%被用来拍电视剧,15%用来开发新业务(比如拍短视频),15%用来收购相关行业公司,最后10%为一般企业用途(多为补充流动资金)。

招股说明书倒真有一番万事俱备、只欠东风的意思。但柠萌影业真的只欠一把IPO资金的东风吗?并不尽然。

一.精品剧背后的忧患

从最近三年的业绩表现来看,柠萌影业的增长似乎并不算给力。

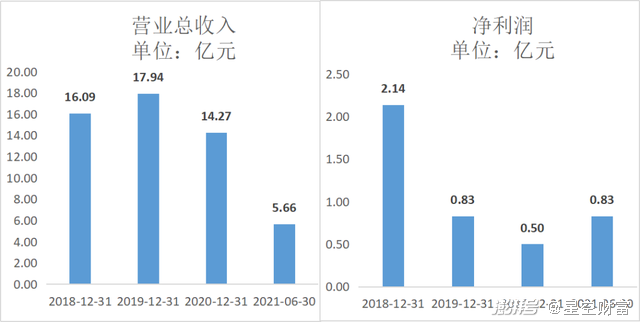

2018-2021年上半年,公司营业收入分别为16.09亿元、17.94亿元、14.27亿元和5.66亿元,基本呈现下滑态势;公司净利润分别为2.14亿元、0.83亿元、0.50亿元和0.83亿元,增长情况也不尽如人意。特别是最近两年只有几千万的净利润是如何付得起明星艺人动辄上亿元的工资的,也真让我等吃瓜群众惊讶于这个行业匪夷所思的商业生态。

2018-2021年上半年柠萌影业营业收入与净利润情况

是什么原因导致屡出精品的柠萌影业,不能将业务顺利反应到业绩上来呢?

首先,公司对头部平台依赖度很高。

从柠萌影业过去网络播放渠道来看,主要还是在腾讯、爱奇艺等头部网络平台播放。根据公司招股说明书显示,2018-2021上半年,公司前五大客户收入合计占比高达92.5%、93.2%、88.1%和89.0%;同期最大客戶(腾讯视频)的收入占比分别为60.8%、49.5%、32.7%及49.9%。

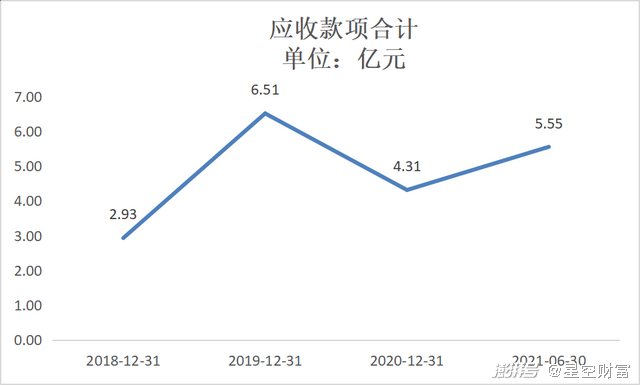

所谓成也萧何、败也萧何。有大客户不是坏事,但凡是都有两面性。一方面,柠萌影业对这些大客户的议价能力不强,剧集的价格更可能随行就市,不排除有被压价的风险。特别是近几年像腾讯视频、爱奇艺、优酷这些平台的业绩都不算好,未来是否会有整合变动导致殃及池鱼都不好说;另一方面,柠萌影业自己在招股说明书中也提到,大平台、特别是电视台存在延迟付款的情况,进而导致公司应付账款居高不下。2018-2021年上半年,柠萌影业的应付账款分别为2.93亿元、6.51亿元、4.31亿元和5.55亿元,呈现波动上升态势。

柠萌影业应收款项合计水平呈波动上升态势

其次,公司的变现模式有限。

2018-2021上半年,柠萌影业版权剧收入占总营业收入的90.9%、91.0%、84.7%及76.5%,即公司收入高度依赖版权剧制作,业务模式比较单一、其他变现模式也有限。对此,从投资人角度来看,其担忧主要有三点:

一是版权剧就像一个个项目,每个项目之间的关联度不大,这就导致公司的主营业务收入具有偶然性、非连续性的特点,公司的业绩波动可能比其他行业更大;

二是公司在版权剧之外尚未开发出成熟的短视频、IP衍生授权、内容营销等业务板块。没有新的增长,仅仅靠剧集收入似乎不太能让投资者给出什么高估值;

三是即便抛开其他新业务不谈,柠萌影业在版权剧制作方面的优势,也仅仅限于现代都市情感剧,公司投资拍摄的古装偶像剧不仅口碑不佳(如《九州缥缈录》、《择天记》),还因为制作成本高昂而拖累了公司整体业绩。估计要是再投上几个扑街的古装偶像剧,公司还能不能盈利都悬。

再次,公司的成本控制能力较弱。

馍馍非常认同坊间将娱乐业比喻为“穷庙富和尚”的比喻。穷的是像柠萌影业这类剧集制作公司、像优酷爱奇艺等网络播放平台,富的是日进百万的明星艺人们,不然为什么这些娱乐公司每年净利润不足亿元,一线明星一部剧几亿元的片酬却并不稀奇。所以,柠萌影业作为后起之秀,对这些明星演员的议价能力到底有多少?留给自己的利润空间又有多少?在前有演员要片酬、后有平台要制作的夹缝里生存,成本控制起来恐怕很难。

当然,除了演员之外,好的IP收购费用并不算低,并且在制作公司互相内卷的大环境下,未来这部分IP版权费用预计也降不下来,所以柠萌影业的成本管理恐怕根本无法掌握在自己手中。

最后,剧集制作周期较长,给公司经营也带来很大风险。

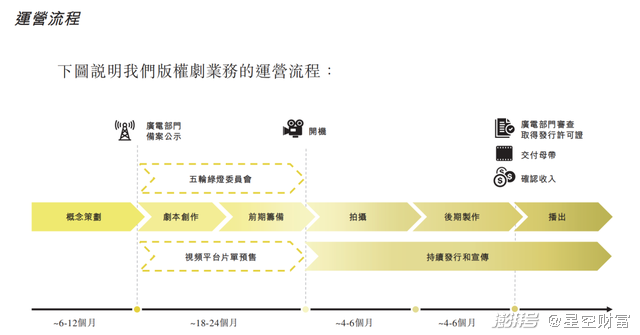

根据柠萌营业《招股说明书》显示,一部版权剧的制作流程分为概念策划、剧本创作、广电总局备案、开机拍摄、后期制作、宣传播出等多个步骤,耗时最短也要2-3年。在这2、3年里,广电总局政策可能变、演员口碑可能变、市场偏好可能变,唯一不变的是已经垫付的固定成本。

版权剧运营流程(摘自柠萌影业招股说明书)

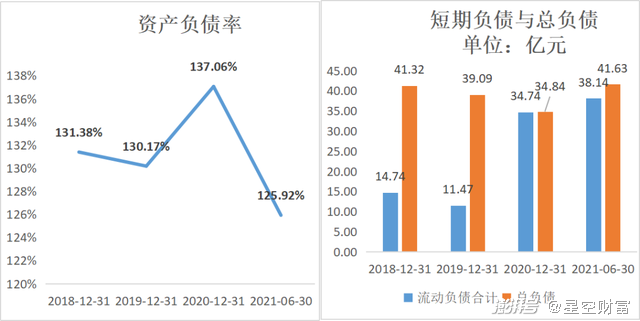

正因如此,柠萌影业的偿付能力水平不高、杠杆水平不低。2018-2021年上半年,公司的资产负债率竟然都没有低于过100%!而且仔细分析负债类型,基本都是短期负债为主,偿债压力非常大、现金流非常紧张。

2018-2021年上半年柠萌影业负债水平和类型

二.充满变数的大文娱

除了公司本身存在的问题之外,整个大文娱似乎都处于变换和不可预知的环境中。

首先,红墙对剧集内容审核更加严格。

特别是最近几年,很多剧集未播先火、复又禁播的不少,比如《青簪行》《皓衣行》,由此可见即便是大制作也有被红墙禁播的可能。一旦踩雷,前期制作投入将无法收回、损失惨重。

其次,问题艺人给公司剧集播出带来不确定性。

2021年,娱乐圈整顿之风骤起,郑爽、吴亦凡等问题艺人被踢出局,连带着他们参演的剧集也全部下架,这给制作公司也带来不小损失。由于制作周期较长,从创作到播出的2、3年间,谁能保证这些参演演员声誉一定不会出现问题?

再次,下游平台整顿影响公司营业收入。

10月4日,爱奇艺、腾讯视频、优酷相继宣布正式取消超前点播服务,未来平台收入面临骤减,平台收入减少、给柠萌影业等剧集制作公司的费用将同步减少,也不利于公司未来营业收入的增长。

超前点播服务到底有多赚钱?超前点播不仅收取每集超前点播费用(一般是每集3元),而且能够引流增加会员数量赚取会员费用。根据云合数据显示,以《庆余年》的超前点播收入水平粗略计算,一年半时间里,爱奇艺7部超前点播剧集带来的整体收入超过15亿元。

此后,如果类似限制超前点播的操作继续,那么到底将给平台、给柠萌影业造成多大影响?不可估计!

最后,短视频将对长视频市场形成巨大冲击。

抖音、快手、B站的兴起给长视频领域形成的冲击不言而喻。短视频不仅免费,而且人人均可参与,客户粘性很高,用户使用时间也逐步增加,这将直接挤占长视频应用空间。以馍馍个人为例,作为日常辛苦搬砖的金融民工,平时基本没时间追剧,所以反而更喜欢时常比较短的B站和抖音。

此外,疫情风险导致这些剧集制作公司可能无法正常开工,拉长制作周期、增加制作费用,这都将对柠萌影业未来展业带来负向影响。

三.结语

最后,说回到柠萌影业已经播出且成绩不错的几部现代剧,其实也并不全无槽点。

比如说《三十而已》中并非所有人都有王漫妮一样的颜值所以能够逆袭出国深造,并非所有的富太太都富贵但无脑,也并不是每一个卖烟花的都是能买得起爱马仕的许总。

我们所谓的精品剧集,是不是应该多贴近一下真实的生活,同时在人物塑造上是不是应该更遵循逻辑事实一些?

图片均来源于《三十而已》剧照

既有阳春白雪,也有下里巴人,相信红墙也是这么想的。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司