- +1

紫林醋业再度IPO,山西醋业大旗能扛起来吗?

文 / 四海

出品 / 节点财经

虽然素有“醋都”美誉,但山西醋企在资本平台上一直表现平平,很难想象在近些年各行业纷纷向金融“出圈”的大趋势下,拥有“山西老陈醋”的“表里山河”却难出一家食醋上市公司。

五年三次IPO的紫林醋业正为成为省内醋企门面做出又一次尝试,可从当下坊间风评看来并未受到看好。让人好奇的是,紫林醋业上市之路为什么如此不顺?山西醋企现身资本市场怎么能这样艰难?

/ 01 /

行业扩张靠产能

10万吨食醋生产项目上马势在必行?

紫林醋业的主营业务为食醋系列产品、醋饮料和料酒的研发、生产和销售。其中食醋产品在公司收入构成中占据首位,各期收入贡献比均过9成。该业务线对内决定企业整体发展,对外被当成反映公司走向势头的晴雨表,是帮助紫林顺利闯关的关键。

报告期内各产品收入占总收入比(数据来源:企业招股书)

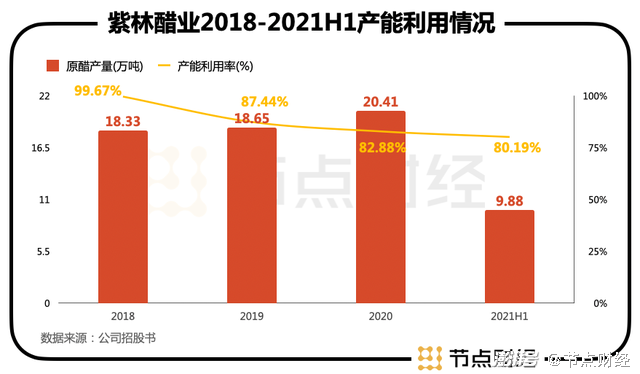

在对制造型企业的评估观察中,产能指标十分具有参考价值,它能够展示企业理想产量和实际产量情况,是“硬实力”的象征。

由于紫林醋业拟募集资金用途中专有一笔“年产10万吨酿造食醋生产线建设项目”款,因此企业现有产能容量及利用情况受到密切关注。在2018年至2021年6月末的三年一期中,企业原醋产量分别为18.33万吨、18.65万吨、20.41万吨和9.88万吨,产能利用率各为99.67%、87.44%、82.88%和80.19%。

由于产能利用率连年下滑,包括监管机构在内的众多市场参与者对新生产项目投入的必要性发出强烈质疑。虽然紫林醋业已经做出回应,但并不被认可。

根据招股书说法,我们可以把产能利用率下降原因分为两段:其一、2019年产能下降是因为公司采购的液态发酵食醋设备于当年结转固定资产投入生产,公司食醋产能增加,但在当年并未释放相应的食醋生产产量;其二、2020 年公司开始投入10万吨酿造食醋生产项目建设,新增部分固态发酵设施设备,产能进一步提高使得产能利用率有所下降。

通过对2019年产能利用率突然下降原因的表述,企业传递出两点信息。首先2019年该司指标下降并不是由于实际产量下降,而是总体产能上升;其次,当年结转到固定资产形成的产能并不一定会立刻变为产量。在现代企业研、产、销一体的经营思路里,生产与采购销售息息相关,各环节各自为战的场面几近绝迹。

由于尚处于建设期的10万吨项目形成的新产能基于相同的迟滞转化原因尚未变为产量,因此与未铆足全力的2019年产量相比,已经得到全部释放的2020年产量更能反映上一年产能利用情况,此时该指标变为95.69%,2019年所形成的产能在2020年开始得到充分运用,实际上并没有下降。

同理,一些仅以此点便给企业戴上“募资必要性存疑”帽子的论调未免有失偏颇。此外,决定生产线增加与否的除了“有效产能”和“实际产量”的比例,宏观上头部企业整体动向是需要考量的又一重要因素。

在中国调味品协会公布的近三年食醋产量销售规模排名中,紫林醋业连续三年高居第二,蝉联榜首的则是恒顺醋业(600305.SH)。从恒顺醋业最近的一年一期财报中可以看到,该司近些年同样致力于产能扩建,2021年上半年,企业刚刚完成围绕 “醋、酒、酱”调味品主业的产能扩建项目论证与申报工作、建立3600 亩香陈醋专用糯米种植基地,2020年新增加一条每小时3.6万瓶的高速灌装线用以保证今后3年醋类产品产量增长需求。由此可见,产能扩充已经成为头部醋企的常规竞争手段,并非紫林一时心血来潮之举。

产能竞赛背后原因其实并不难理解,我国大小可生产食醋的企业多达6000 余家,其中仅有3000家是专业制醋企业,而品牌企业共有900余家。数量众多的生产者稀释了食醋市场,就算是恒顺醋业也不过只保持10%左右的市场占有率,第二名紫林醋业则下跌至4.3%。

不过随着居民收入水平不断提高,人们在选择食醋产品时,会更多地关注食醋的品质和食品安全性,具有品牌优势、销售渠道优势和资本优势的食醋生产企业无疑将会受到更多青睐,分散竞争格局已逐步向行业垄断竞争局面转变。以恒顺、紫林为代表的头部公司之所以提前扩充产能,就是为了迅速填补不断退出战局的中小企业留下的市场空白,做好准备随时接力,积蓄力量。

想要成为第一,超越恒顺是紫林醋业的必经之路。可在竞争对手与自己一同飞奔的赛道上,紫林醋业究竟要付出怎样的额外努力?之前两次IPO未果的背后,又隐藏着哪些问题呢?

/ 02 /

问题频出引深思

紫林醋业真正让人担心的地方,在于企业内生增长稳定性和治理规范程度。

2021年收入倒退给人们敲响警钟,在紫林醋业报告期内前三年公司营业收入分别为5.06亿元、5.46亿元、6.2亿元,分别较上年增长7.95%和13.38%的映衬下,2021年上半年同比下降5.94%的2.97亿元收入以及前三季度-2.63%的收入业绩预测格外扎眼。

反观恒顺,在2018年到2020年的营业收入上对紫林不但形成17.04亿元、18.32亿元和20.14亿元的碾压,2021年半年度更是创收10.35亿元,较上年同期增长8.59%。可以据此推断,紫林上半程发挥不利与大环境无关。

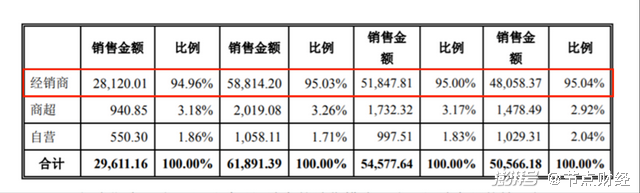

紫林醋业产品销售主要依靠经销商,报告期内经销商收入贡献占比在95%左右,远超商超和自营。通过构建茂密的经销商网络,公司将产品输送到华东、华北、华中各地,经销商数量从2017年末的783家增长到2021年二季末的948家。

各渠道销售收入占比(数据来源:企业招股书)

紫林善于与各大经销商建立长久稳定的关系,合作时间两年以上的供应商能贡献9成左右的收入和毛利。这与其看重供应商销售能力不参与运营管理的合作模式有关。但从另一个角度来看,过于粗放的下游管理会给企业品牌维护带来诸多不利风险,这也是紫林长久以来为人所诟病的其中一点。

鉴于企业报告期内平均百分百水平的产销率和与供应商在销售端的密切联系,在2021年上半年供应商增减数量仅为1家的前提下,企业收入缩水说明经销商方面销售受阻。紫林分销部分到底出了什么问题?通过与恒顺醋业对比我们可以找到答案。

截至2021年6月末,恒顺合作的经销商共有1721家,是紫林的1.82倍。与紫林前六个月净增1家经销商相比,恒顺净增282家,经销商越多,就越能扩大基础销售量,平滑收入异常波动风险。想要追赶恒顺,紫林势必要在产、销上扩大投入,尽快弥补巨大的差距。

除了经营劣势,紫林在管理上存在较大缺陷,直接导致前两次IPO无功而返。

2016年6月和2017年12月,紫林分别递交招股书,让人大跌眼镜的是在两版招股书中竟出现了多项财务数据前后披露不一致的低级错误,涉及2014年、2015年收入构成和玻璃瓶采购价格两部分。

此外,2021年5月,恒顺醋业向武汉市中级人民法院提起诉讼,要求紫林醋业停止生产“金优”冠名产品,并做出合计150万元的侵权赔偿。虽然最后紫林以私下支付60万元的方式庭外和解,看似省了钱袋,实则毁了信誉,在商标专利权越发受到保护的今天犯下大忌。

/ 03 /

醋业大省难出醋业担当

山西自古以醋文明,紫林所属的山西老陈醋在“四大名醋”中占据着举足轻重的地位。中国醋企数量繁多较为分散,以山西省内尤甚。仅从省内食醋企业品牌影响力来看,就有“紫林”、“水塔”、“东湖”三家呈鼎立之势,拥有各自忠实拥趸,并造成资源分散、规模化程度较低的现状,没能得到市场充分滋养的企业因竞争惨烈导致的“先天不足”而难以获得资本支持。

山西醋业因此陷入名不副实的尴尬境地,目前较为知名的已上市醋业公司均在外省,除了恒顺醋业,海天味业(603288.SH)和千禾味业(603027.SH)分别来自广东、四川。这两位半路出家的业内竞争者凭借在原有产业积累的渠道、资金和品牌优势飞速扩张,食醋产量排名均位列前十,紧追紫林。

从资产规模上看,2020年末海天味业和千禾味业分别达到295.34亿元和22.28亿元,紫林的8.47亿与之相比实属小巫见大巫。

为了将本省优势转化成实实在在的效益,2020年2月20日,山西省人民政府办公厅印发《山西省人民政府关于加快推进农产品精深加工十大产业集群发展的意见》,就加快建设农产品精深加工十大产业集群、推进全省现代农业发展提出指导意见。其中,发展以高粱等杂粮资源优势为依托的食醋产业酿品产业集群是实现文件目标的重要组成部分。

2021年3月,山西出台政策,对规定期限内在主板、创业板、科创板上市的企业,一次性奖励500万元;对将所融资金70%投资于太原市的企业,奖金翻番至1000万元。最有机会获得千万奖励的,仅有紫林醋业一家。

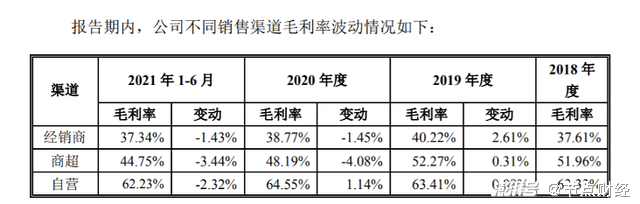

对于紫林醋业来说,虽然有本省政府支持,且自身气势正盛,但万不可将上市当作终点。想要取得长远发展,最快速有效的办法莫过于多多吸取恒顺醋业经验。在食醋领域恒顺是目前当之无愧的魁首,自2001年上市以来股价实现了从1元到15元的稳定增长,但却缺少行业第一应有的爆发力,这与其过于倚重经销商开路的销售模式相关。

不同销售渠道毛利率情况(数据来源:企业招股书)

把经销商当作开路先锋固然省心省力,却是以牺牲利润为代价。由上图可见各报告期内经销商渠道的商品毛利率均远低于商超和自营。甘于把自己定义为“生产者”的紫林和恒顺放弃了销售端的巨大利润空间,并不是明智之举。

大力扩建产能是企业要做大的必要手段,但想要做强,还要从销售渠道均衡排布、多元发展上做好文章,这是整个食醋赛道甚至调味品行业要面对的终极课题。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司