- +1

兆易创新:业绩新高却遭大股东减持,存储龙头怎么了?

8月26日,国内技术实力最强的半导体公司之一——兆易创新(603986)公布了一份花团锦簇的半年报,主要业绩指标全部翻番。结果,就在投资者们畅想戴维斯双击(业绩和估值双增长)的当口,一盆冷水当头浇了下来。

8月30日盘后公司创始人兼董事长朱一明宣布,自己将在半年内减持3.21%的公司股票。公告一出,公司股价毫不意外地喜提一个跌停。

而面对投资者的质疑,朱总的回复相当走心:“减持,是为了共同富裕。”

谁来翻译翻译,什么叫共同富裕?

有媒体报道:朱总觉得自己说得很好,投资者觉得他说得很不好。

一.闪存突破车规级,微控持续高增长

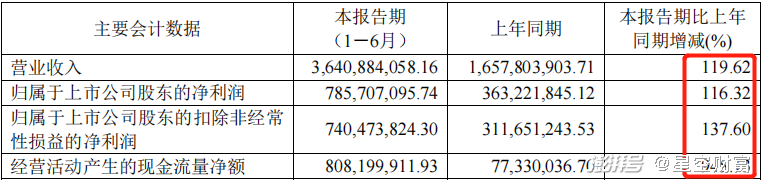

兆易创新的主要产品包括闪存(NOR FLASH和NANFLASH)、微控制器(MCU)和传感器,自2016年上市以来业绩一路向上且利润率不断提升。营收从2015年的11.89亿增长到去年的44.97亿,净利润也从不到1.6亿增长到去年的8.8亿,净利率都快赶上别人家的毛利率了。今年上半年净利润只比去年全年少1亿,扣非净利润则完全碾压去年全年的5.55亿。

摘自《兆易创新2021年半年报》

兆易创新采用Fabless模式,只负责产品的设计和销售,生产环节全部外包,所以固定资产规模很小,截止今年上半年只有7.51亿。这种模式固定成本相对较低,所以净利润增速不容易和营收拉开太大差距,但是像兆易创新这样基本保持同步也说明公司产品还是以中低端为主,提价不太容易。

去年兆易创新8.8亿净利润中政府补助占了1亿多,而今年上半年只有不到2700万,所以这份半年报可能代表了公司造血能力的转折点,我们试着从产品端寻找转折可能的原因。

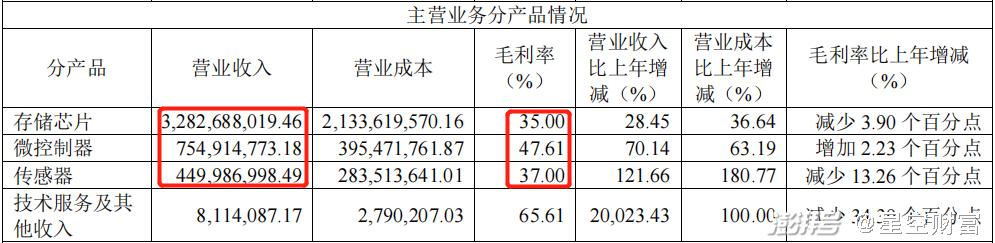

闪存仍然是公司业绩的中流砥柱,贡献了19.83亿营收增量中的12.83亿。两种闪存产品中NAND FLASH的发展相对平淡,制程有待进一步提升之外,大容量产品也尚未问世。而起家产品NOR FLASH则继续一马当先,不仅制程全面达到世界先进水平,还有两款产品通过了车规级认证(符合汽车安全的电子产品认证)。

摘自《兆易创新2021年半年报》

曾有分析认为,即便兆易创新是国内存储器件龙头,但想要突破高端难免会撞上天花板。虽然车规级芯片也不算什么高端产品,但是在当下车规级芯片紧缺、全球产业链重塑和国产替代的大背景下,或许可以乐观地认为兆易创新打开了一层成长的天花板。

虽然增速比存储器业务快,毛利也好得多,但兆易创新MCU业务的体量与存储器业务仍不可同日而语。

摘自《兆易创新2020年年报》

公司MCU业务走的是通用产品“超市”路线,现有的28个产品系列覆盖了110nm、55nm和40nm制程,其中新开发产品全部采用40nm工艺,是全球最高级制程。半年报没有披露详细的营收结构,但提到MCU销售同比增加了5.5亿。据此可以推断MCU业务保持了高增长,促进公司营收结构更加平衡,有利于实现稳健增长。

二.关于战略的问号和DRAM的方向

话说回来,汽车缺芯缺的主要是MCU。

截至今年上半年,比亚迪(002594)车规级MCU装车量已经累计超过1000万颗,而兆易创新则完全没什么动静,看起来多少有些被动。

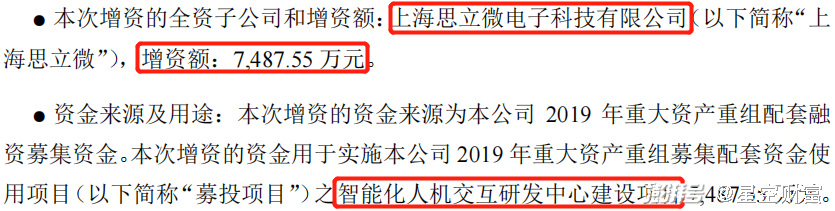

公司会不会奋起直追车规级MCU暂时不得而知,但公司对传感器业务的投入真可谓一往无前。2018年,公司以17亿对价收购上海思立微全部股权拿到了传感器市场的入场券。3年对赌期内,思立微完成了客户开拓、专利审查和技术研发等三项业务承诺,但未能完成业绩承诺。因此,公司2020年计提了1.28亿商誉减值,并于今年5月31日收到了2.26亿现金业绩补偿。

虽然业绩不达标,兆易创新上个月仍然宣布向思立微再增资0.75亿,算上收购价款和去年的1亿增资,公司已经为这块业务累计投入了16.5个小目标,对传控存一条龙的战略目标十分执着。

摘自《兆易创新想子公司增资的公告》

2020年传感器业务毛利率37%,相比2020年的50.26%大幅下滑。目前思立微传感器制程仍停留在110nm,而三星传感器2019年就已开始引入14nm工艺,2020年扣非净利润-0.3亿的思立微大概率会被压制在低端市场很长时间,能否同时保住增速和毛利率是最大的问号。

说到“传控存”,DRAM当然是绕不过去的话题。

今年6月兆易创新公布了首款自有品牌DRAM产品,这款DDR4内存由长鑫存储代工,采用19nm制程,从设计到封测完全国产化。产品一经推出,有投资者在网上留言:“不要等到兆易创新的内存条烂大街了,才后悔没有投。”

其实,兆易创新并不生产内存条,只是半年报中没有明说。

摘自《兆易创新2021年半年报》

利基市场也叫“补缺市场”,指的是企业根据自身优势圈定的细分市场。显然,兆易创兆易创新新深谙其道,其DRAM产品主要面向机顶盒、摄像头和智慧家居等物联网设备,肩负的任务是帮助自家闪存产品提升性能,这也是公司自信17nm DDR3产品能保持代差优势的原因所在。

我认为短期内,这块业务的意义更多是一种锦上添花。

去年7月,长鑫存储在北京注册了新的子公司,北京久芯。这家公司隔过去3个门牌号,就是朱一明在北京的公司,石溪长鑫。

三.结语

实际上,从2016年开始朱老板的精力就已经越来越多地投向长鑫,帮助长鑫于去年推出了全国产内存颗粒和内存条。

其实,从兆易创新上市以来,朱老板实控股权的最高点是2017年的27.5%,此后逐年下降,减持资金大部分投向了长鑫存储。而兆易创新的业绩和股价恰恰在减持的过程中不断新高。从这个角度来说,投资者其实没什么可担心的。但是,对于那些总爱把兆易创新比作三星存储的投资者来说,朱老板明确地表示了未来中国存储的头把交椅绝不属于兆易创新,兆易创新当然是中国存储战略的一块重要拼图,但过高的期望难免沦为镜花水月。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司