- +1

中国没有“主题公园”?

中国没有“主题公园”? 原创 祖杨 真探AlphaSeeker

本文要点

中国本土的主题公园大致经历了初级阶段、复制阶段、快速增长阶段以及综合发展阶段。

因为开发商缺乏讲故事的能力,本土的主题公园更重游乐,而非主题。

虽然“东方迪士尼”未能圆梦,但本土的主题公园往各个方向摸索发展,商业化边界得以拓宽。

©️真探AlphaSeeker原创

作者 | 祖杨

前两天,达菲的新朋友小狐狸玲娜贝儿正式在上海迪士尼亮相,相关的玩偶等衍生周边秒售罄,堪称“出道即顶流”;9月20日风光开园的环球影城也宛如“热搜制造机”,就连反派威震天也因为乐园中的“话痨”属性吸引了一批云粉丝。

迪士尼乐园、环球影城在中国掀起了一番热潮,而我们本土的主题公园呢?

回到上海迪士尼开园的2016年。在上海迪士尼开园前半个月,南昌万达旅游文化城先一步开业,对于这个与上海迪士尼面积相当,但游乐设备是上海迪士尼的一倍、建造成本是其九分之一、管理成本是其五分之一的“国产游乐王国”,万达集团董事长王健林显得信心满满:“要让上海迪士尼20年盈不了利。”

王健林的豪言落空了。2017年,迪士尼发布了公司财报,曾任华特·迪士尼公司执行主席的罗伯特·艾格表示,花费55亿美元建造的上海迪士尼乐园,在仅仅一年的运营后实现盈利,这是在过去30年其他迪士尼度假区无一能获得的亮眼成绩。

万达的美梦也落空了。根据《华尔街日报》,2017年上半年,南昌万达旅游文化城接待游客66.2万人次,远低于全年接待200万人次的目标水平。截至2017年7月中旬,该文化城实现收入1500万美元,距离所定下的5200万美元的全年收入目标还相差甚远。

随后万达由“买买买”变为“卖卖卖”,将西双版纳万达文旅项目、南昌万达文旅项目等13个文旅项目91%股权以438.44亿元转让给融创中国,万达“东方迪士尼”梦碎。

2014年,万达集团宣布将投资500亿元建造广州万达文化旅游城

“对标迪士尼”是中国文旅地产最喜欢的叙事方式。万达、华强方特都将迪士尼作为一个发展的目标。

迪士尼确实是一个示范模板,上海迪士尼的落成也造成了一定的鲶鱼效应,加速了中国主题公园的整体发展。自2016年起,华侨城、华强方特、长隆就稳居世界主题乐园权威研究机构主题娱乐协会(TEA)与AECOM联合发布的全球主题公园集团排行榜TOP10,无论排名还是数量,本土的主题公园都属于快速增长的阶段。

但时至今日,“东方迪士尼”式的中国本土主题公园仍是一座空中楼阁。

4个阶段、4种类型、3个矩阵

从1989年深圳第一家主题公园“锦绣中华”开业,中国的主题公园经过了32年的发展历史,大致经历了四个主要阶段。

1989年到1997年是主题公园的初级阶段,大多以自然景观、微缩景区为主。如“锦绣中华”便是将各地具备文化意义的名胜古迹用缩移模拟的手法,建造成微型的景观放置在园中,并将其贯穿起来,这是国内第一个具备代表性的主题公园。

“锦绣中华”部分景观,图源官网

1998年到2005年是主题公园的复制阶段,多以都市娱乐、文化建设为主,具备可复制性。如1998年“华侨城欢乐谷”建成;2000年以恐龙为主题的“中华恐龙园”在常州开园。

2006年到2015年是主题公园的快速增长阶段,高科技、动漫以及影视IP被应用到公园建筑中,这一阶段建成的主题公园有上百座:

2006年-2010年间,重庆金源方特科幻公园、安徽芜湖方特欢乐世界相继开园并试营业,前者是国内第一家方特公园,后者是国内最大的方特欢乐世界,后来《熊出没》成为国民级大热IP,华强方特专门推出了熊出没的主题乐园;

2010-2015年间,国内“演艺第一股”宋城演艺开始了第一轮的异地扩张,在三亚、丽江、九寨建立了“千古情”戏曲主题公园;

冯小刚影视公社也在这一阶段建立,这是全球首个以导演个人命名的电影主题旅游项目。

方特主题公园

据《2020中国主题公园竞争力评价报告》,2015年是近十年来主题公园数量增长的小高峰,全年共计八家主题公园开业运营。如西双版纳国际度假区的万达欢乐主题乐园开业营业。2015年末华强方特挂牌新三板,营收也是一路走高。

2016年至今,是主题公园的综合发展阶段,多元化IP、虚实及沉浸式体验玩法被广泛应用,主题公园的边界也被拓宽。

2016年6月份,上海迪士尼正式开园;同时这一阶段的华侨城欢乐谷、长隆以及华强方特在主题乐园的进一步建设中加入了新的旅游业态组合,集乐园、演艺、温泉、酒店等多种元素于一体。这在某种程度上也是参考了迪士尼的经营模式。

这四个阶段分别对应着四种不同的经营模式,以华侨城为代表的“公园+地产”模式,以宋城演艺、冯小刚影视公社为代表的 “公园+文化/影视”模式,以华强方特为代表的 “公园+科技及动漫”模式,以及以上海迪士尼为代表的“主题+综合”模式。

图源:中国社会科学院旅游研究中心

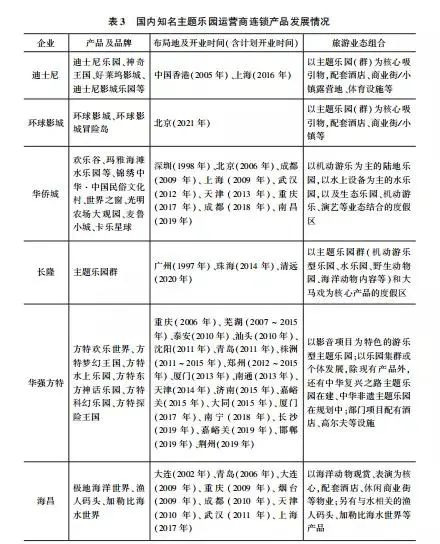

过去,国内大型连锁主题公园主要由华侨城、长隆、华强方特、宋城演艺等少数几家开发商运营,但近年来,融创、碧桂园、华谊兄弟、博纳影业等房地产、影视公司纷纷布局,国内幕后操盘手的格局逐渐清晰了起来。可大致分为三个矩阵:

第一个矩阵是国内较早布局文旅产业、创办主题公园的运营商。如华侨城(拥有欢乐谷、世界之窗、锦绣中华),长隆,华强方特(方特欢乐世界、梦幻王国、科幻乐园),海昌(极地海洋世界、加勒比海水世界)。

第二个矩阵是如迪士尼、环球影城、乐高等国际知名主题公园运营商与国内企业合资创办。如上海迪士尼乐园,北京环球度假区以及正在动工、预计2024年开业的全球最大乐高乐园度假区深圳乐高乐园。

第三个矩阵就是进军旅游景区投资领域的房地产商、影视公司,通过设立文旅事业部或者成立子公司的形式发展文旅产业布局。如融创中国收购万达乐园,恒大打造恒大童世界、恒大养生谷,佳兆业打造金沙湾乐园等;华谊兄弟、博纳影业、光线传媒等影视传媒公司利用其IP及影视制作的优势建造影视类主题影区。

中国没有“主题公园”

国内最早期的本土乐园幕后操盘手中,华侨城、万达、恒大、融创中国、观澜湖等地产公司更像是“开发商”,他们拥有资金端的优势,但欠缺了讲故事的能力。

地产商人的世界里少了童话与魔法。美国环球影城主题公园设计师、负责北京环球乐园功夫熊猫和水世界景区的艺术总监暨旅游产品开发设计师方国文在接受「娱乐资本论」采访时就曾表示:迪士尼、环球影城的游客都是喜欢小说、电影或者某个故事偶像的人,所有故事、电影中的细节都会在主题乐园中呈现,但中国的设计师想到的更多是土地利用。

所谓主题公园,即公园内游乐的内容与形式都是围绕既定主题来营造的,而乐园的建造者用故事性的叙述与先进的科技水平为游客提供了一个可做梦、可幻想的世界。迪士尼、环球影城更接近定义中有着强IP的“主题公园”,而我国早期由开发商们主导的乐园,往往更重游乐,而非“主题”。

当迪士尼的成功惊醒了中国的开发商们,他们开始为已建成的乐园重新构建故事,但本末倒置下乐园的“主题”就很难有深入人心的呈现。

以动漫主题公园为例,国际动漫主题公园大多是依据IP建造乐园,但国内常常出现先建设公园再寻找动漫主题。如2000年建立的常州恐龙园,在建园之后才陆续推出了《恐龙宝贝》与《恐龙来了》的动漫影视作品及衍生品。

常州恐龙园

地产开发商这类操盘手没有“故事”,另一类型的操盘手是长隆、华强方特等“运营商”,他们拥有公园运营的经验,但在IP运营上的经验仍有不足,同时还缺乏资金与衍生价值变现的渠道。

主题公园的运营过程中,一是需要IP具备整体性与系统性,二是乐园建造者需要真切地呈现故事中的细节。2017年美国奥兰多迪士尼世界的“潘多拉:阿凡达世界”主题区建成开园,从一部《阿凡达》电影变为一座主题乐园,导演詹姆斯·卡梅隆亲自参与园区设计,用了七年的时间才完成。

而中国主题公园研究院院长林焕杰则坦言,国内主题公园的筹备期往往只有一到两年的时间。筹备期短,成本、设备、道具以及游玩体验就难以与迪士尼、环球影城相比较。

并且,一个主题公园往往需要更多热门IP共同支撑,来吸引不同年龄层的游客,若部分主题乐园过度依赖于某一个IP,就可能会存在“孤掌难鸣”的风险,比如方特乐园重点打造的“熊出没”IP,就将其乐园局限在了亲子场景中。

不同于房产商们用主题公园带动住宅、别墅销售的思路,运营商们更依赖于园区内的消费变现,而IP价值的不足,就部分堵塞了IP衍生变现的渠道。

根据迪士尼2021财年第三季度报告显示,迪士尼乐园与体验业务同比去年实现大幅度增长,营收为43.41亿美元,其中门票收入为11.52亿美元,餐饮等乐园商品的收入为9.14亿美元,酒店与度假服务收入为7.76亿美元,其他项目仍处于恢复阶段。除门票收入外,餐饮及乐园商品、酒店与度假服务均为二次消费。

但我国本土主题公园大多依赖门票收入,餐饮、衍生品这类的二次消费占比较低。林焕杰在公开演讲时就曾说道:“当时我去四川绵阳的方特东方神话,游客们大包小包,带着很多的东西,能够不买就不买,消费观念不同,所以二次消费提不起来。”而对于一家主题公园来说,二次消费才是盈利的关键。

主题公园本就是一个重资产、重运营的行业,需要长时间的投入,专业的建造人才,而且回报也需要长期才能看得见。按照规模大小,主题公园被划分为特大型、大型与中小型三个等级。特大型主题公园投入在50亿元以上,回报周期动辄十年,回报周期长,就导致了部分本土主题公园“死”在了半路上。

所以在主题公园的复制和增长阶段,“一年兴,二年盛,三年衰,四年败”成了常见现象,有着强IP属性的“迪士尼式”综合主题乐园,依旧没有出现成功的本土化实践。

寻找中国公园的“主题”

勒布朗·詹姆斯曾说:不做下一个谁,只做第一个我。

这句话也可以应用到文化行业,在中国每一家涉足文化娱乐产业的公司都有一个“迪士尼梦”或者“环球影城梦”,但有一说一,迪士尼与环球影城是美国的现象级作品,而本土的文化产业是可以走出具有中国特色的道路的。

虽然“东方迪士尼”还未能圆梦,但中国主题公园在数量、规模以及商业化上都实现了进阶。中国主题公园研究院数据显示,到2019年,中国的主题公园达到共有339座,其中有53%实现经营性盈利,25%亏损,22%持平,突破了“721定律”(70%亏损、20%勉维持、10%盈利)。

在这个过程中,中国主题公园的边界也愈发拓宽,向各个方向摸索着更适合本土发展的“主题公园+”模式。

“主题公园+电音节”就是已经被广泛应用的模式之一。华侨城是行业内较早布局电音节的企业之一,2017年夏天武汉欢乐谷率先推出HOHA电音节,之后将电音节延伸到全国多个目的地,如重庆欢乐谷HVE电音节、上海欢乐谷EV电音节、南京蓝鲸音乐节等。

而随着欢乐谷电音节的版图不断拓展,嘉宾阵容的选择上也有所延伸,不再只是电音和说唱选手,开始辐射到偶像团体、DJ、爱豆。如今年武汉欢乐谷HOHA电音节的邀请名单上就有朱正廷、THE9-刘雨昕、马伯骞等。

此外,广州长隆水上乐园也在2018年将电音作为“主角”,开展“水上电音节”,每一年都会有量身定制的主题,选择的嘉宾也是时下年轻人喜爱的歌手艺人。如今年长隆水上电音节以“星潮之夜”为主题,萧敬腾、THE9-刘雨昕、杨和苏、李斯丹妮四位艺人以“长隆·燥浪发电官”的身份参与了表演。

主题公园绑定电音节的方式可以有效激活城市夜经济,同时也可以带动园区内的住宿、餐饮、IP衍生品等关联消费。2020武汉欢乐谷HOHA电音节期间,整个项目接待游客人次超过百万,平均每日入园人数远超过全年平均水平。

此外,更多元化的IP授权商们入场,以轻资产或者授权出让IP的形式加入,结合上地产商的资金资源实力与运营商的公园运营经验,有更大可能打造出具备IP属性的综合型主题乐园。

一个案例是游戏IP与主题公园的结合。今年3月份,西山居与欢乐谷集团达成战略合作,在西安欢乐谷陆公园“盛唐区域”打造剑网3主题园区,结合游戏IP打造特色游玩区,建设运营十余个娱乐项目,该园区计划于2022年10月与西安欢乐谷陆公园同步开园,而这也是国内首个武侠游戏IP的主题乐园项目。

另外一个非典型案例是泡泡玛特,自去年7月份,泡泡玛特与成都宽窄巷子、上海豫园灯会、深圳文和友跨界合作打造周边衍生品,其IP商业化能力显现。而在今年8月份,北京泡泡玛特乐园管理有限公司正式成立,注册资本1000万元,业务范围涵盖城市公园管理、游乐园、游艺娱乐活动。即便有很多人质疑泡泡玛特没有故事,对此CEO王宁回应称,现代年轻人拥有多元的价值观,进入感性消费时代,当消费者的时间愈加碎片化,打造IP的逻辑也会发生变化。

文和友“文旅+餐饮”的结合某种程度上也是“主题公园+”的一种未来形式。超级文和友以上世纪70-80年代城市文化为内核,融合了餐饮、市集、展览等多种形态的商业模式,有趣的是,文和友也曾提出要做“餐饮界的迪士尼”,目前已经在三家城市开业的文和友进行了产品、空间、地方文化的差异化内容生产,这其实与迪士尼“跨文化、跨地域”的经营理念也有相似之处。

而让餐饮走进主题公园,也可以融合乐园中独具特色的餐饮文化,进而刺激消费者产生购买。

整体来看,经过30年来的不断融合、淘汰、升级与发展,部分本土主题公园已经开始找到了转型的方法论,但归根究底,技术与资本已经不能单纯地决定主题公园兴衰,能否承载好的文化与价值观内容才是主题公园实现可持续发展的关键因素。打造出独具中国特色的现象级,相信不会太远。

原创内容转载开白可直接在文后留言

与真探主编交流请添加微信:alanaliu666

原标题:《中国没有“主题公园”?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司