- +1

江南春的分众传媒“跌落神坛”

编辑 | 于斌

出品 | 潮起网「于见专栏」

如果说过去10年是梯媒的黄金时代,那么2020年就是这个行业的分水岭。作为这个行业的绝对龙头,分众传媒也在这一年经历了至暗时刻。

不过,这场疫情所带来的,并非是分众传媒的首次危机。时针倒拨回到2003年,彼时非典来袭,分众传媒同样遭到了重创。令人唏嘘的是,若干年后,分众传媒依然在用同样一种方式,再摔倒一次。因此,其目前正在经历的黑暗,也不过是昨日重现。

尽管其创始人江南春认为,危机对有雄心的人永远是战机。但是如果每次当外界环境发生巨变,都会让分众传媒如身临绝境,即便其有幸能够绝处逢生,却没有人能够保证,其永远如此幸运。

股价大起大落,好资产的真与伪

如果不是2020年瑞幸涉嫌财务造假暴雷,可能很多人只会注意到分众传媒分布在电梯间的“洗脑式”广告,却很少有人注意到“闷声赚大钱”广告屏背后的分众传媒。

去年4月份初,美股上市公司瑞幸咖啡被做空机构浑水质疑财务造假的新闻甚嚣尘上,随后瑞幸自爆财务造假。与此同时,浑水发布的做空报告中也指控瑞幸咖啡虚增广告收入,因此也将分众传媒扯出了大众视线。要知道,瑞幸咖啡的广告多数通过分众传媒在电梯间投放。

有媒体报道,分众传媒两年时间,收了瑞幸咖啡4亿广告费。尽管彼时分众传媒对外澄清,没有配合瑞幸进行财务造假,但是其依然难以阻挡投资者对分众传媒的质疑态度,毕竟瑞幸咖啡是其大客户,相互之间的关系千丝万缕。消息爆出后,分众传媒也因此受到牵连,股价跌近5%。

分众传媒的股价下跌,除了受外部事件的影响外,从经营上看,其实也早已埋雷。据分众传媒在2018年第二季度发布的财报,虽然彼时只是叠加行业景气度下滑,公司的业绩出现了大幅下跌。但是随着竞争对手新潮传媒的入局,其也开启了媒体点位大幅扩张的步伐。

只不过,尽管其媒体点位增长了近一倍,却由于行业竞争加剧,叠加行业景气度下滑,公司营业收入反而在2019年出现下滑。那时开始,人们就已经开始质疑,这个号称行业龙头的实力,到底有多少水分。

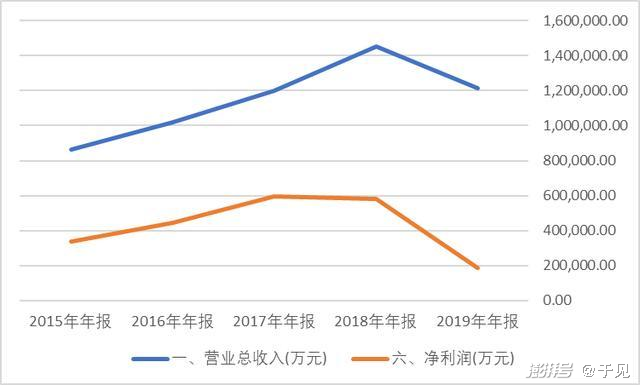

值得注意的是,这样的质疑之声并非空穴来风。数据显示,2019年,分众传媒的收入为121.36亿,同比下降16.60%;营业成本同比上涨 35.3%,其中,楼宇媒体的成本同比上涨了45.32%,影院媒体成本同比上涨了7.39%。

更为致命的是,2019年毛利率45.21%,较2018年的66.21%,下降了21个百分点。最后,2019年扣非净利润12.82亿,同比下降74.49%!大踏步向前的同时,分众传媒的营收及利润却大幅下跌。因此分众传媒也不得不改弦易辙、节衣缩食。仅1年多的时间,其媒体点位缩减19.1万个。与此同时,其员工优化比例超过13%。这些时间,也让这个独角兽的尴尬境况,完全暴露出来。

彼时,也有业内人士分析,分众传媒2018年大肆增加媒体点位的策略,并没有带来应有的正向反馈,因此也被视为是无效的策略。而分众传媒这个人们眼中的好资产,也被无情的私下了不堪的底裤,是真是伪也众说纷纭。

疫情冲击、在线教育崩盘,元气大伤

实际上,分众传媒的营收与股价经历大起大落,可谓加常便饭。有时甚至业绩暴涨,股价却一落千丈。例如,3.15期间,市场上流传一则《关于教育部“双减”试点工作座谈会精神的情况汇报》的文件。该文件显示,要做好培训广告管理:中央和地方主流媒体、公共场所、居民区各类广告牌和网络平台等,均不得刊登、播发线上线下培训广告等。

接下来的半年发生了什么,相信大多数人都知道了,无数线下课外班、线上K12培训机构,不得不选择关停整顿,甚至裁员转型。由此带来的,也是分众传媒这样的广告公司,一朝回到解放前。

相比电视广告,电梯广告是一种新型的广告媒介。近年来,电梯广告早已成为在线教育、培训公司投放品牌广告的重要阵地。公开数据显示,2020年3月起,猿辅导与分众传媒合作,在一、二、三、四线城市均大规模铺放了广告,意图在主流人群中引爆品牌。更有行业内专业人士爆料,猿辅导在2020年每季度约有3-4亿元花在分众传媒的电梯广告上。

值得一提的是,在电梯广告上如此大手笔的大有人在。例如,同为在线教育的公司好未来、作业帮、掌门1对1、开课吧等也都是分众传媒的KA客户。不过,正是这些在线教育平台养肥了分众传媒,也在这些平台在受到政策监管后,让分众传媒经历了冰火两重天,瞬间从巅峰跌入谷底。

尽管2020年分众传媒的业绩因为疫情短暂受到冲击,但是在当年的二季度,分众传媒也把握住了疫情之后日用消费品、在线教育等行业的市场机遇。因此得以“起死回生”,实现了楼宇媒体收入的回暖。

然而,正当分众传媒因为这样的好转洋洋得意之时,教育部新政也随之落地。分众传媒的业务也与其股价一起,高频振荡,短时难以稳定。

3月底,分众传媒发布2020年业绩快报和2021年一季度业绩预报,显示其净利润分别同比大增113.55%和3120.08%-3542.39%。对于投资者来说,这原本是一个重大利好。

谁料,因为坊间一个尚未被证实的传言,广告投放或将成为监管的重点之一,而导致其股价先行受挫,3月29日开盘,分众传媒股价直线跳水,盘中一度下跌9.8%,至当日收盘最终收窄至6.24%。。随后的半年多时间也证明,政策要变的传闻,并非空穴来风,甚至比传言来得更快更加直接。

而随着在线教育行业哀鸿遍野,分众传媒也再一次受到外部因素的牵连,甚至是牵一发而动全身。值得注意的是,这也是分众传媒继2020年新冠疫情的冲击后,又一次面临致命的打击。

由此也不难看出,分众传媒的命运,似乎从来都不是自己决定的,而是与客观环境、以及其KA客户唇亡齿寒。这也不难理解,为何分众传媒的股价经常像是坐上过山车、忽高忽低了。

对手崛起,梯媒市场被蚕食殆尽

如果说过去的分众传媒,足以不可一世,甚至有垄断梯媒行业的底气。那么这几年其竞争对手的崛起,已经让其地位受到空前威胁,甚至瓦解了其原本构筑的行业壁垒。

值得一提的是,这家创业公司背后有多达十位上市公司股东,其中不乏明星财团,比如百度、京东、欧普照明、天神娱乐董事长朱晔、红星美凯龙董事长车建新等,更令人吃惊的是,短短两年时间,新潮传媒融资已经超过60亿。

据了解,虽然梯媒企业为数并不少,但是作为梯媒的后起之秀,新潮传媒碰瓷分众最为张狂。例如,2018年4月,一封标题为《关于全面抢夺分众亿元级用户的通知》在网上流传。

随后新潮大方承认是自己公司的内部政策,通过文章的内容可以了解到,这是新潮传媒的一次碰瓷营销,更是一次公开的叫板。这个通知列举了三项抢夺分众亿元级客户的政策,激励新潮业务人员及客户与其签单,明目张胆与分众传媒“抢客户”。

结果表明,新潮传媒此举意在树立行业第二的心智,这种“认怂”式的营销,十分奏效。要知道,分众传媒2018年营收为145.51亿元,是新潮的14倍。2019年上半年,分众传媒的营收为57.17亿元。相差悬殊的营收,让新潮传媒获得了传播声量,更获得了资本加持。「于见专栏」注意到,新潮传媒正在以指数级增长的速度,实现对分众传媒的赶超。

对于梯媒行业的竞争,有网友调侃表示,这是千亿行业的神仙打架。据了解,在分众传媒增长出现拐点的同时,新潮传媒的增势也十分凶猛。

新潮传媒CEO张继学曾这样表示,"2016年,我们是老大的1/118;2017年,我们是老大的1/60;2018年,我们是老大的1/15;2019年,我们达到老大的1/6;2021年我们要挑战100亿营收。

「于见专栏」认为,新潮如果2021年能达到100亿营收,不过是分众传媒跌下神坛后的此消彼长,新潮传媒超越龙头梯媒分众传媒,也近在咫尺。据新潮传媒官网介绍,其已经在全国超过100个城市建立了分公司和超过80万块智慧广告屏,其优势在于广告覆盖量和精准客户的推送率。

如果用互联网产品形态来类别,分众传媒像是互联网门户时代的产品,而新潮传媒则更像千人千面的自媒体平台。因此,未来如果有一场决定胜负的战争,谁胜谁负一目了然。

结语

分众传媒跌落神坛,虽然是其内外交困的各种原因使然,但是也是源于其商业模式的局限性。从其发展历程不难看出,左右其命运的,从来都不是创始人江南春的营销鬼才,更不是内部的精兵强将,而是外部复杂的市场环境与这个多变的世界。

当分众传媒把命运交给了时代大势、客观环境、大客户,其未来还会遇到什么的挫折,实在难以料定。可以确定的是,江南春创业之初选择的就是一条崎岖不平的道路,所以也注定无法让分众传媒过上安稳日子。

而倘若分众传媒其无法适应这种不确定性,更不能在外界环境发生变化时敏捷转身,恐怕等待分众传媒的,也是光芒散尽之后的山雨欲来。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司