- +1

快递价格战终于熄火,快递员却大批出走,网点深陷漩涡

原创首发 | 金角财经

作者 | 马妍睿

编辑 | 周大锤

拼了3年刺刀的快递价格战,终于结束了。

一个月前,中通、圆通、申通、百世、韵达及极兔共6家快递公司,陆续在内网发出通知,规定从9月1日起全网派费上调0.1元/票。

一毛钱,微不足道。但对整个市场来说,这一毛钱,是它身上的标志意义——过去不断靠压低派费抢夺市场的快递价格战,终于熄火了。

战争结束了,似乎意味着休养生息,重建家园。然而一个月过去了,这个行业的从业者们发现,价格战对快递带来的冲击与伤害,早已积重难返。行业的混乱生态,早已不是一个简单的决定,就能通达与改变的。

该陷落的,还是会陷落。

一毛钱买不来吃亏,

也买不回快递员的心

一毛钱,当然微不足道。

何勇在广西某县城负责一个快递站点的日常营收。根据他的估算,每派一单就给快递员多加一毛钱,按照普通三线城市的业务量来说,一名快递员的月收入大概能多300块左右。

但最先要面临的问题是:这300块钱,能到快递员手里吗?

在行业里,有些快递员的派费由其所属的快递公司结算,有些是由快递员直接对接的网点来结算。不同的结算方式,意味着执行方法和力度都不一样。

不同的快递公司,也对这一毛钱“怎么给”做出了具体的回应:

中通快递表示,从2020年6月起,中通就已经在行业内率先试行快递员派费直链,由总部通过快递员工作App掌中通上直接结算派费,因此上涨的一毛钱会直接到达快递员手中。

圆通快递则明确要求,对于:上调的一毛钱派费,省区、网点不打折扣、不得截留、不搞统筹,必须落实到快递员手中。

极兔快递也提出,所有的派费都是由收派员服务的快递网点进行结算和发放,总部将成立稽查小组,和提供收派员内部投诉的通道,来确保政策落地。

申通快递则把责任归属到网点上,让网点必须严格贯彻落实政策,不打折扣地把这一毛钱惠及快递员。

看起来是利好广大快递员,然而,这笔钱真的有用吗?

“现在的情况是,总部派费确实多了1毛钱,但网点又会减了1毛钱,算下来还是原来的派费水平价格。”身在桂林的快递员顾刚发现,即使各个快递公司上涨了派费,自己的收入很可能不会因此增加,因为不少网点本身就在掏钱补贴快递员了。

网点和快递员的日子都难过

据了解,快递员的薪酬普遍以计件工资为主,快递公司给与的激励机制上也是“重揽收,轻派送”,这表明揽收这个环节的抽成较高,而派送本身的抽成很低。作为整个快递物流链条的“最后一公里”,快递员本身能够从快递费里拿到的抽成就不高。

就算这一毛线全部对接到快递员手中,以顾刚为例,他所负责的片区每个月的快递量约为3000件左右,情况好点的时候是4000件,每单涨一毛,理想状态下自己也只能多拿四百块。

所以,即便是涨了这一毛钱,该出走的快递员依然不愿留下。网点的亏损,还是得继续。

这一毛钱,无论对于快递员,还是站点负责人,没什么用,但对于快递公司,却是在快递业形成集体提价协议之前,所能承受的极限。

以圆通为例,做一个估算:按照官方数据,2020年圆通日均单量为3500万件左右,如果每单派费增加1毛的话,每天就要多支出 350万元,一个月就是1.05亿元,半年就是6.3亿元。

而根据圆通2021年的年中财报,上半年圆通净利润为6.46亿元。快递员多涨一毛钱,快递公司们投进去的可能就是全部的利润。

如果快递公司不把所有利润投进去,那只能是通过涨价增收。打过价格战以后,快递这种不具备很强技术壁垒的行业,只有集体涨价,才有可能做到真正的增收。但这只能是成为行业的梦谈。

早在2009年,“三通一达”(申通、圆通、中通、韵达)还没被阿里入股前,就形成过“提价联盟”,集体上涨了快递费。

价格上调一个多月后,中通、韵达两公司就在官方网站上挂出了“告淘宝卖家书”。两份声明中都有一个共同点:“近期的涨价消息令淘宝卖家产生了发货顾虑,两公司郑重声明,与淘宝的合作一切正常,因此对淘宝卖家的快递价格依然不会高于此前在淘宝网上公布的物流定价。”

即使淘宝后续发文,撇清自己在这场价格博弈中的作用。但它在快递价格上的话语权,早已无法动摇。

淘宝在农村的宣传

“淘宝只是平台,不会介入到物流行业的运营和价格制定,价格完全由卖家和各物流公司自行商定。”

话是这么说,但是没有一家快递公司真的敢这么做。快递公司作为服务商,几乎没有可能战胜电商平台。

快递必须依赖电商提供货源,因此,只要电商平台拒绝涨价,快递公司就没有底气真的把价格涨上去。

当然,十二年过去,快递与电商平台的关系,早已发生剧烈的变化。当年形成提价联盟的几家快递公司,早已被阿里巴巴收入麾下。但电商平台早已不是一家独大,以价格低廉跑量的拼多多,就随时可以按照淘宝当年的方式,应对快递公司的提价。

与此同时,快递早已是大量诸侯混战的天下,三通一达也并不能决定行业的价格权限。而快递行业自身的利益取向各异,很难形成一个稳定而持续的价格联盟。

这一点,在被快递价格战长期高频煎熬的义乌,表现得尤为明显。

2013年,义乌快递业就开始了可谓凶残的降价大战。当年,百世汇通在义乌开启了“均价销售”的策略,以低于市场价一半的价格揽收快递,搅动了当地快递江湖的平衡。

此后,百世汇通的市场份额节节攀升,逼得三通一达不得不跟进。

这之后,义乌快递的单均价从6元开始,每年以0.6-0.8元的价格下跌,2016年,义乌天天快递的价格已经压缩到2.3到2.8元。

随后,四通一达认为各自已经抢占了蛋糕的份额,在“桐庐帮”的主持下,达成了价格战停战协议。不过,这个价格联盟,并没有持续很久。

2016年,圆通快递借壳大杨创世实现上市,成为中国快递业第一股。紧随其后,申通、顺丰、韵达、中通等企业相继实现上市。资本推动下,各家快递公司对于业务量的需求愈加庞大。

如果仔细分析,你会发现快递业仍然是一个追求规模化的行业。每家企业所提供的服务是同质化的,几乎没有太大差别。因此,在资本市场上辨别企业前景的重要指标,就是看其能占领多少市场,具备多大规模——快递量越多,规模越大,就能讲出一个更有想象力的故事。

所以,价格战又打了起来。义乌,作为跑量为主的小商品市场,是快递公司的兵家必争之地,也是价格战的典型代表。

基层网点也被低价拖垮

而在2018年下半年到2019年上半年,拼多多的狂飙突进让义乌快递业看到了进一步抢占市场份额的希望。整个2019年,拼多多的包裹量高达197亿。

拼多多上6.9包邮的商品,打破了淘宝曾经的9.9包邮的底线,这样的商品显然需要较低的快递价格支撑,才能造出繁荣的电商产业。

在拼多多爆火的时间里,义乌迎来了此前快递史上最严重的一次价格战,这一年,快递单价平均价格被压到了1.9元,最低时甚至才1.2元,所有快递公司都卷入其中。

直到2019年7月底,几家快递企业才坐不住了,包括四通一达在内的大小快递公司老板先后来到义乌,再次谈判,价格战暂时休战。

这时候,似乎快递公司在利益上极为一致——打到了1块2,大家都没得赚,那要不一起把价格稳住,再把价格提起来吧?没用的。

快递行业,技术门槛不高,随时都会有新的搅局者入场。新手要去打开与占领市场,低价格是一个粗暴有效的方式。在2019年7月谈判以后,当快递业都等着把价格往上提的时候,极兔来了。

义乌黄牛已经把价格压到了一元以下

2020年3月,极兔快递,在快递业的宇宙中心义乌掀起新一轮低价快递潮,直接把义乌的快递价格打到了1元以下。当时,在义乌快递黄牛群出现了一条信息:“快递8毛起,欢迎联系。”

快递企业发一单、亏一单的奇景出现了。

直到2020年4月6日,义乌邮局下发警示函,声称该局已多次通知极兔速递、百世快递不得用远低于成本的价格进行倾销,但公司并未按照要求整改。义乌邮政管理局下发最后通牒,要求上述公司于4月9日前整改完毕,否则将根据《快递条例》第四十一条相关要求,责令公司分拨中心停业整顿。

所以,快递公司缺乏故事,要在资本市场获得青睐,就只有靠规模来支撑。即便是达到了一损俱损的地步,足以达成价格联盟。但因为行业门槛低,新的快递公司进来搅局,一样会把整个行业的价格往下踩。

停止降价都这么艰难,更何况形成提价联盟。要知道,把价格提上去,就意味着此前占有的客户,将马上出现流失。没有人愿意干这种冒险的事。

这些,不过是快递业困境被堵住的一个小出口。

更多的吞噬行业的黑洞,已经遍布快递鏖战的主阵地。

巨大的绞肉机

快递业本身,早已是个巨大的绞肉机。

“最夸张的时候,我一个月亏了五万块。而且,说实话,价格战的时候,我们网点的收入能顶上亏损就已经是理想状态了。”这是网店经营者何勇的生存状况,而价格战休停一个月后,他的情况并没有什么变化。

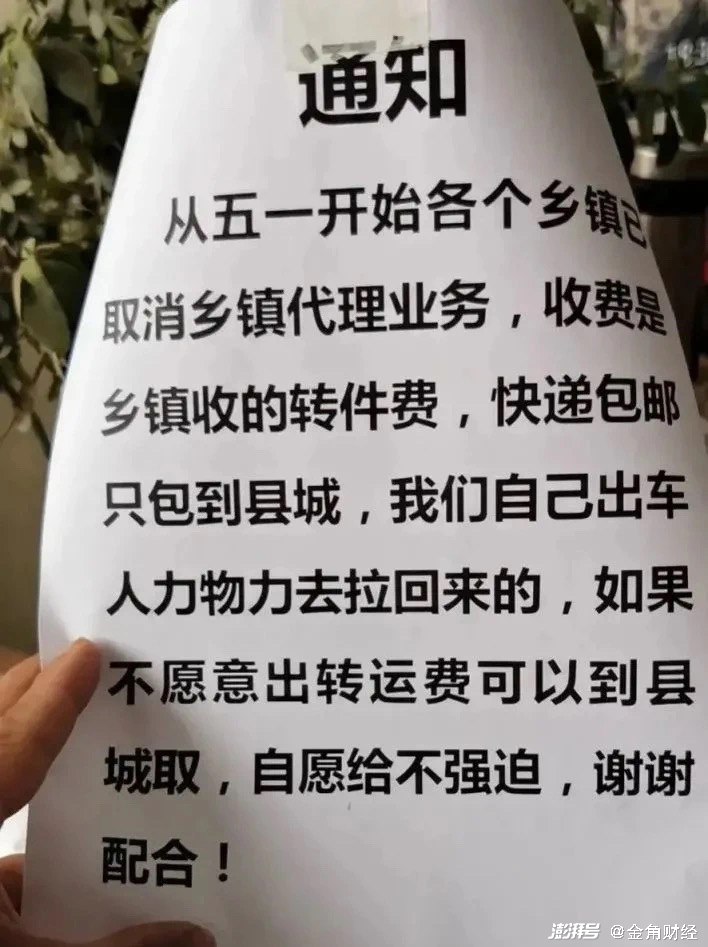

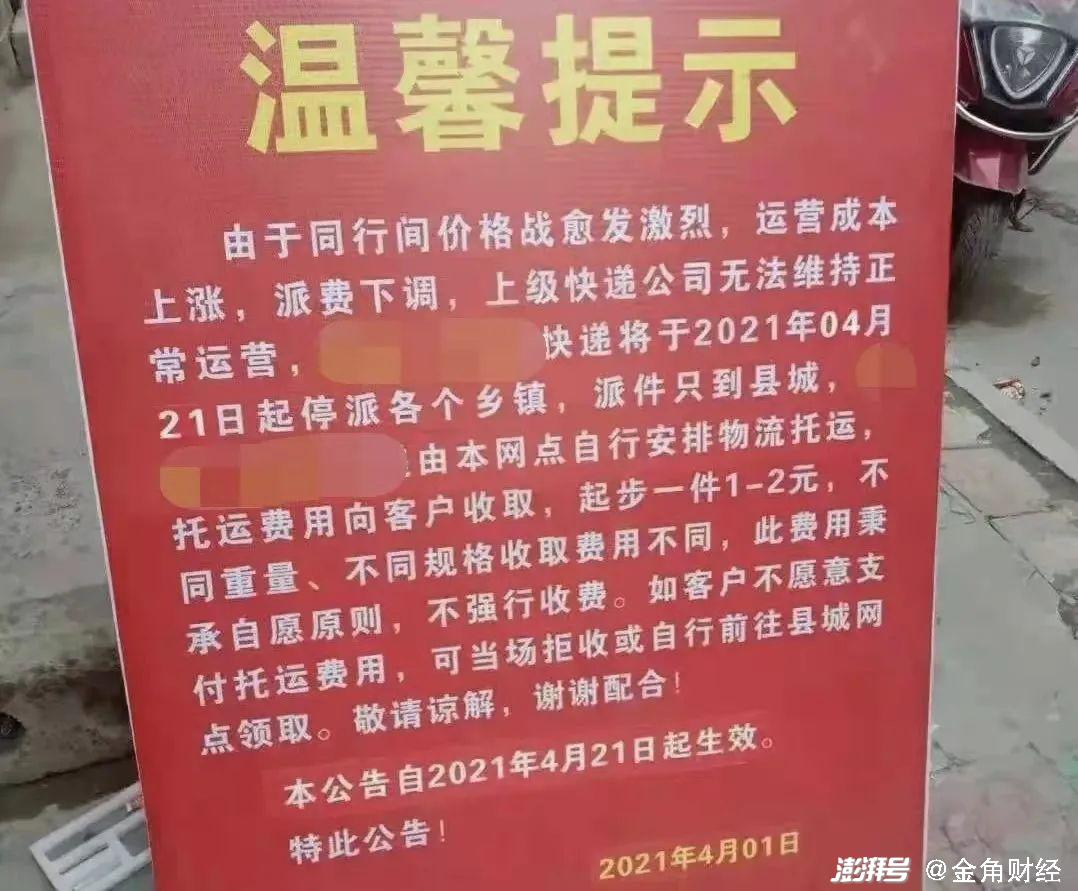

从今年3月开始,河南、湖南、广西等地,就有许多乡镇快递点关门。关键原因,在于快递网点能拿到的派件费,直接被砍掉一半以上。在湖南的东安县一家通达系快递网点,每月派件到20000件,收入也只得8000元。这几乎不够给网点的租金与水电。

而对于快递员而言,每天派送包括在60件左右,一个月派件量3000件,月收入则在1500元左右。算上交通燃油成本、通知取件的电话、短信成本,干一个月,无论是网点还是快递员,几乎不可能不亏本。

但他们拿到的,并不会是足额的1500元。在价格战进入白热阶段以后,快递公司设置的罚款制度也随之跟进。

不及时配送要罚款、包裹丢失要罚款、包裹破损要罚款、客户不满意要罚款等等,都是正常的罚款理由。但网点与快递不及时开会要罚款、客户不及时取走放在快递箱的快递也要罚款,各类罚款名目压得快递员与网点都喘不过气来。我们接触到的十几个四五线城市快递员,过半都表示,他们每个月被罚款数额不低于500元。

尤其是在618、双十一这样的电商节,订单量虽然增加了,但快件破损等几率也提高了,时不时就会被抓住把柄扣钱。

像这样的网点经营者,遍布全国各地。基层网点因为派费下降,节节败退。除去成本要贴钱,再加上林林总总的罚款,每个月亏损上万成为常态。

每个派件增加0.1元,这样的网点能增加的收入是2000元。对于网点而言,如果这些派费全部由网点获取,不过是少亏2000元。而如果全部给了快递员,对于快递员而言,也不过是增加了三四百收入。

在湖南或广西的县城,给美团送外卖,大多能拿到2500元以上的收入。这样一来,快递员转行离开的情况越来越多。在西南一个省份经营韵达快递网点的陈炜告知我们,一年以来,就有过半的快递员离职。

快递员离职成风,网点大量关停,快件堆积成山。

这些,都是这一年来不断发生的事情。

不少乡镇失去了快递网点,最后只能将快递存放在某个指定小卖部。小卖部则跟取件者每件收取1元的情况,早已在全国普遍出现。

基层网点的生存举步维艰

对于这种现象,国家邮政总局说,这个不合法。但对于消费者来说,这是没得选的选择。

要不你就多付钱,要不你就走十几公里去到上级网点去取。

所以,快递公司的派费,到底得涨多少上去,网点和快递员才有得赚?

“平均下来,我网点每个月亏接近2.3万。你要能回本,派费就得涨7毛钱。要有得赚,你起码得涨1块钱,问题是,在浙江一带发出来的件,也就一两块钱。”陈炜说,快递网点的收入,主要是快递公司的派费。在一家通达系的南方省份的县城网点,派费是一个快递价格的10~20%。由快递网点拿到以后,再拿一半派费快递员发放。

“以前价格正常的时候,一个快递10块,网点拿两块,快递员再拿其中的1块。这样一来。我们一个月30000个件,收入就有6万,10个快递员们拿了3万,我们再扣除房租水电等,拿到1.5万。整体收入还算可以。”不过,价格战以后,陈炜的网点平均拿到的快递,都已两三块钱为主。与此同时,派费也从之前的20%,降为10%。

也就是说,相同的快件量,陈炜的网点收入,由此前的6万块,变成了8000块,按照此前的成本,网点要倒贴7000块。但以之前的比例发放给快递员,也就是10个快递员8000块。“问题是,800块不到的工资,快递员本身无法覆盖成本,基本都会离职走人,这变成了我们需要补贴给快递员。”所以,陈炜每个月补贴给快递员的工资就有1.5万。

“重揽收、轻派送”向来是快递行业的传统。这直接导致以派送业务为主的基层快递网点完全不具备低价提价权,他们只能被动地接受由快递公司定好的低价。

所以,除了快递公司给的派费抽成上升,要解决陈炜的问题,还需要快件本身的价格能涨上去,也就是寄希望于快递公司的调整。

但这条路同样难走。除了快递公司的日子也不好过,还得市场愿意接受你上调价格。

然而,出乎意料的是,因为快递公司们变态的低价竞争,把中国邮政都给拖下了水了。

当国家邮政局公布今年7月邮政行业运行情况时,意味深长地提了一句,“本月快递单价下降,系个别企业价格异动所致。”

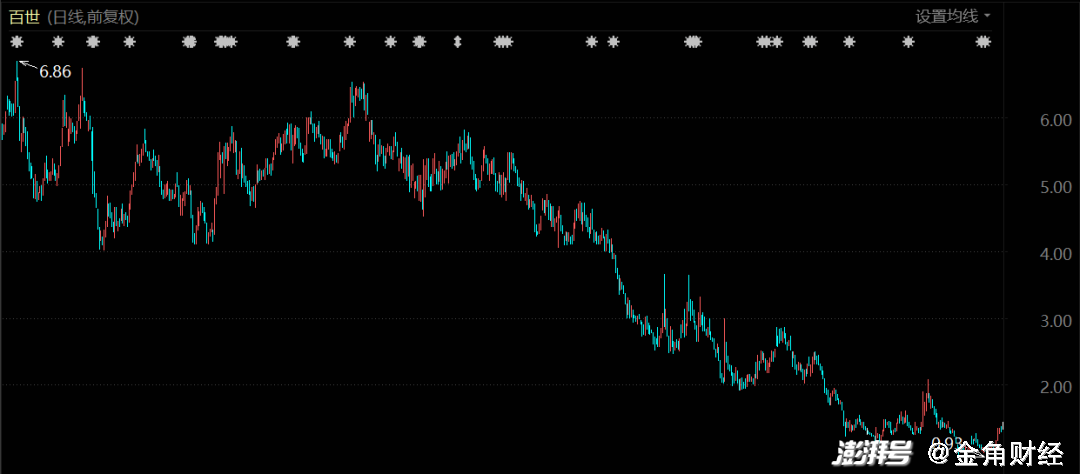

快递公司的艰难,在资本市场也有对应的表症:4家公司在价格战最白热化的20年均出现股价下跌情况,其中圆通股价在2020年下滑8%,股价跌幅最大的为百世,下降幅度为65%;申通下滑48%,韵达股价下滑38%。

百世快递的股价一路下跌

从快递公司到基层网点,整个链条都积弊已久,却难以自救。

囚徒们的困境

价格战,早在05年开始,就已经变味。

这一年,圆通和阿里建立合作,从而获取了淘宝带来的巨大客单量;也是在这一年,快递价从18元被马云压到了8元。

其他快递公司也想乘淘宝崛起的东风,于是纷纷压价与淘宝建立了合作。

2016年,圆通快递上市,成为中国快递业第一股。随后,申通、顺丰、韵达、中通等企业相继实现上市。

圆通快递率先上市

资本推动下,各家快递公司对于市场业务量的需求愈加庞大。

在2019年后半年,几大快递公司的业务量爆发式增长,价格战的硝烟味逐渐变浓。

搅局者极兔的出现,给熊熊燃烧的价格战又添了一把干柴。

2019年,仅是拼多多一家电商平台,就创造了超过197亿的包裹数量。背靠着拼多多,极兔的压价更加流氓。

19年7月各大快递公司的收入数据

极兔快递拉网第一年,就已经突破了2000万单的快递数量。这个速度,比通达系快递快了十多倍。

这一年,快递单价平均价格被压到了1.9元,最低时甚至才1.2元,所有快递公司都卷入其中。

1.2元这个价格,意味着什么呢?

即使是从全国快递最便宜的地方——义乌快递发一票件出去,都要给总部上交面单费、中转费以及派费等,固定成本在三块钱左右,这还不包括场地租金、设备折旧、人员工资、水电费等。

1.2元,意味着每一单都在亏本。快递数量越多,亏得越惨。

快递市场,形成了一个巨大的囚徒困境。

各家快递公司都成了被变态的低价锁住的囚徒,动弹不得。一起联合提价来保住成本?几乎不可能。

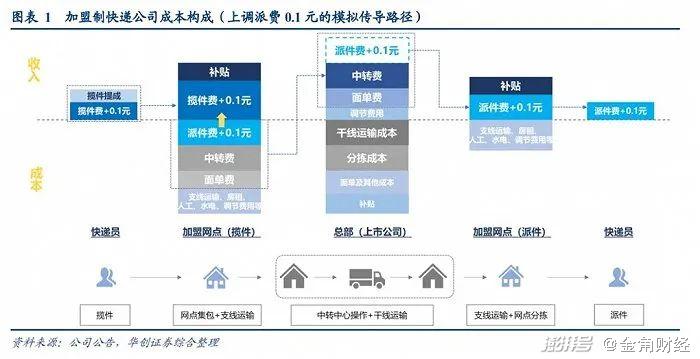

派费的各环节成本构成

派送端没法涨价,那揽收端能涨价吗?

答案同样是不能。

要是快递价回弹,最直接的冲击就是淘宝的“9.9包邮”和拼多多的“6.9包邮”将会消失,而这些超低价商品,也是这些快递公司难以割舍的重要客源。

而对发货比较多的义乌、杭州等地来说,揽收价格上调,就意味着大量订单流向其他同行。

这笔生意,不得不硬着头皮做;做了这笔生意,也只能伤痕累累。

快递,作为电商产品的运输链条,它的定价区间不得不被上游平台——电商公司钳制。

2020年各个快递公司的利润率数据

毕竟,作为最大货源的电商平台才有真正的议价权。只要电商还能卖出“9.9包邮”“6.9包邮”的产品,快递公司,就不得不赔着玩下去。

这也是全世界快递服务提供商都面临的难题之一。

连物流向来发达的德国和美国,也都出现过“销售额上涨、利润不断降低”“基层快递员跑路”等现象。低价陷阱,是全世界物流行业都难以摆脱的困局。

只是这样的难题,在中国演变地格外凶狠。

一个马云,就足以把18元的快递基础价砍掉一半以上,更不要说拼多多入局后,底线只能一低再低。

更火上浇油的是,为了进一步压低成本,几大电商企业都有自建物流网络的趋势。包括京东、苏宁、唯品会等电商平台都在不断建立完善自身的物流网络。而阿里更是财大气粗,四通一达里只剩韵达尚未归入阿里麾下。

这样一来,电商平台对快递企业的依赖性开始降低,快递企业自身就有被取代的风险,想再涨价保住营收,几乎是不可能。

他们只能艰难求生。不断压低成本,也只会成为快递行业难以遏制的趋势。

所谓的派费上涨,作用微弱地就像往沙漠里倒了一瓶矿泉水,痕迹倏忽而逝,而干涸的现状,难以改变分毫。

涨这一毛钱,已经足以让快递公司们伤筋动骨。更何况,涨这一毛钱,根本没用。

已经散发出陈腐气味的快递行业,想要重获新生,唯一的出路就是价格战打到消耗完所有的竞争对手,当有一家快递公司的物流链能够垄断全国的快递投递时,他才有资格、有能力把价格提到正常的、能盈利的区间里来。

很不幸,这条路也只是海市蜃楼。

因为,快递行业几乎是一个没有门槛的行业,这就意味着随时会有人入场。一家说了算,不可能。毕竟光是阿里和拼多多各自的物流链,就已经打得刀刀见血了。

价格战,停火,是好事。

只是,停火,也救不了快递业。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司