- +1

紫燕百味鸡,对赌重压下的匆忙上市

作者/星空下的馍馍

编辑/菠菜的星空

排版/星空下的小鱼

陶朱盐白生瑞气,紫燕黄鹂俱好音。

这幅对联中所描绘的是厨房里瓦罐盛满白盐、燕子和黄鹂余音绕梁的美好画图,与紫燕百味鸡前几天被爆出的食品柜里老鼠乱窜的景象截然不同。

理想与现实总是有差距,虽然紫燕食品公司名称源自这幅寓意美好的对联,但其实际运营的门店却爆出了老鼠乱窜的丑闻,让在正筹谋上市的公司措手不及。

为了挽尊,总要找个理由。

紫燕食品对此的解释有以下几个关键词颇耐人寻味:夜间无人,区域经销商,加盟店店主。这则解释是否有如下甩锅嫌疑则不得而知:区域经销商没有审核好沪光路门店?老鼠趁夜作案?仅仅输出产品的紫燕食品总公司实属躺枪、并无大过?

紫燕食品对于食品柜惊现老鼠的上海沪光路门店的处罚决定

好在这年头互联网的记忆不强,这则不大不小的新闻也许过几天就会销声匿迹。然而刚巧不巧,紫燕食品在7月1日刚刚提交招股说明书,9月份正是IPO审核关键期,所以这种负面新闻多少有点刺痛神经。

说起紫燕食品这次选择卤味股股价低迷期上市,实际也是不得已而为之,此番不得已源自于公司与投资人在2020年3月签署的一纸补充协议,协议实际给出了公司上市的最后期限,即2022年12月31日。紫燕食品如果在期限前无法完成上市,则要返还投资人投资成本外加至少年化8%的利息,这就是我们常常听到的“对赌条款”。

故而虽然2021年下半年的卤味三股(绝味食品(603517.SH)、周黑鸭(1458.)、煌上煌(002695.SZ))在资本市场持续遇冷、股价下滑,紫燕食品依旧不减上市步伐,必竟距离最后的期限仅剩一年多。

一.会做差异化的卤味

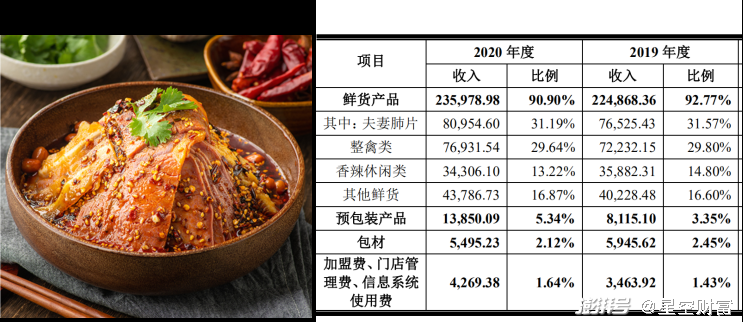

提起紫燕食品的拳头产品,就不得不说到一年卖出8个亿的夫妻肺片了,这道源自于四川的小吃经过改良后,为公司贡献了31.19%的营业收入。

2018-2020年,紫燕食品靠着各类鲜货产品,分别实现了20.02亿元、24.35亿元和26.13亿元的营业收入,并且其营业收入规模在2020年已经超过了周黑鸭(21.90亿元)和煌上煌(24.36亿元),仅次于卤味股老大哥绝味食品(52.76亿元)。

左图为紫燕食品招牌产品夫妻肺片,右图为紫燕食品的营业收入构成情况

在此之前,已经上市的卤味三股已经凭借资本优势不断跑马圈地,那么相对缺少资金的紫燕食品又怎么能在这片红海中杀出重围,馍馍认为这离不开公司巧用差异化策略。

1.产品上的差异化

卤味三股的主要原料和产品都是鸭子,所以后入局的紫燕食品另辟蹊径,选择以鸡、猪、牛等除鸭以外的其他肉类为主要原料,开发出夫妻肺片、百味鸡、藤椒鸡、手撕鸡等产品,成功避免了与卤味三股正面硬碰硬竞争。

2.宣传上的差异化

卤味三股在上市路演过程中,将其产品均定义为“休闲卤制食品”,主要消费场景是休闲娱乐而并非正餐。紫燕食品将主打产品塑造为“佐餐”食品,又一次成功避开了卤味休闲零食这个赛道。

3.客户定位的差异化

不同于卤味三股的消费人群多是以休闲为目的的年轻群体,紫燕食品则以家庭为单位去定义目标客户群,毕竟夫妻肺片和熏鸡、酱肉貌这种硬菜要是出现在年轻人休闲娱乐的场景中,也挺不合时宜。所以虽然紫燕食品对于年轻人仿佛缺乏一些吸引力,但家庭为单位的客户群的基础更为宽泛,也能给公司成长更多的想象空间。

4.选址的差异化

产品的差异化和客户定位的差异化,决定了紫燕食品的门店选址同样有别于其他的卤味三股。我们鲜有在商场、火车站、景点看到紫燕食品,他们更多的出现在农贸市场、社区和超市附近,这里虽然位置、人流都略逊一筹,但显然租金更便宜,而且更容易吸引附近煮妇们光顾。

玩差异化神乎其神的紫燕食品,终于在前有卤味三股占尽资本优势,后有卤江南、廖记棒棒鸡等后起之秀虎视眈眈的一众强敌环伺之下,巩固住了自己4300家门店。不仅如此,公司还放出豪言壮语,要比照星巴克年开千店的速度,力争在2025年实现万家门店。

咱也不知道做鸭脖的去做鸡脖有什么不行,咱也不敢问做卤味零食的为啥就不能不加防腐剂直接做佐餐,反正就是觉得这种差异化的门槛并不是很高,这种差异化也未不能被卤味三股攻破。

二.会割韭菜的百味鸡

暂且不说门槛不高的差异化是否能做的长久,但紫燕食品或许还有割韭菜这项特殊技能,这还要从公司上市之前说起。

2018年,为了解决同业竞争问题,紫燕食品收购了无锡紫飞燕公司,就是这桩收购,引出了下面三桩密事:

1.在紫燕食品与无锡紫飞燕签署收购协议之前的一个月,紫燕食品实际控制人钟怀军的弟弟钟怀伟刚刚入股获得无锡紫飞燕股权。

2.弟弟一个月之前买入的公司,一个月之后又卖给了哥哥。在这一个月里,无锡紫飞燕的股权被估出了1345万元,其中1200万竟然是所谓的“客户关系”,这也就是亲哥才能给亲弟这个亲情价啊!

3.本次收购相当于钟怀伟以17.06元/股的价格买了紫燕食品的股票,然而2年前,两家投资机构(深圳聚霖成泽、上海智祺)增资价为126.70元/股,妥妥割了精明的投资人一把肥厚的韭菜,估计投资人已经哭晕在厕所,悔不当初没有签反稀释权补偿条款(投资协议一般有反稀释条款,这种条款规定后续投资人的认购价格不得低于前次认购价格,否则需要给予投资人以补偿)。

除了曾经割过投资人的韭菜,坊间还有一篇《钟怀军还是刘卫?紫燕食品申报上市或引股权争夺战》的文章,剑指钟老板过去曾将一起改良夫妻肺片的刘卫剔出公司,有兴趣的可以自行百度吃瓜,我们坚决不传谣不信谣。

如此看来,紫燕的百味鸡不仅具有色香味,而且貌似早就擅长割韭菜。

三.会紧贴绝味食品做估值?

是不是真割了韭菜暂且按下不表,但现在紫燕食品上市箭在弦上,我们就先聊一聊如果上市,紫燕食品的估值区间问题。

此前,紫燕食品的高管貌似曾经放言,公司实现万家门店并不很难,毕竟绝味食品已经做到了,暗戳戳引导投资者对标绝味食品给公司估值。

那我们真的能够对标绝味食品(目前40倍PE水平)给紫燕食品做估值吗?理性而言,在对标绝味食品的同时,我们不得不考虑以下因素:

首先,从绝味食品的优势来看,紫燕百味鸡真的能够同样复制吗?

1.原料供应更可靠

绝味食品通过股权收购方式获得上游禽类养殖场塞飞亚,在原材料供应和成本控制方面具有优势;从紫燕食品本次募集资金使用目的来看,短期内并无布局上游原料市场的相关计划。

2.物流配送更快捷

绝味食品在2018年就已经自建“上海绝配柔性供应链服务有限公司”,实现了“当日下单、当日生产、当日配送,24小时内开始售卖”。紫燕食品呢?还停留在“前一天下单、当天生产、当日或次日配送到店”的水平,消费者到手可能都是三天以后了,这差距可不是冷链能弥补的。

3.生产基地更强大

绝味食品在全国建立了21个生产基地(含2家在建)实现了实现了300-500公里半径内的每日新鲜配送,紫燕食品的说明书中仅仅提到了济南、武汉、连云港、宁国、重庆这5个区域中心工厂,其产能可见一斑。

4.加盟店管控更严格

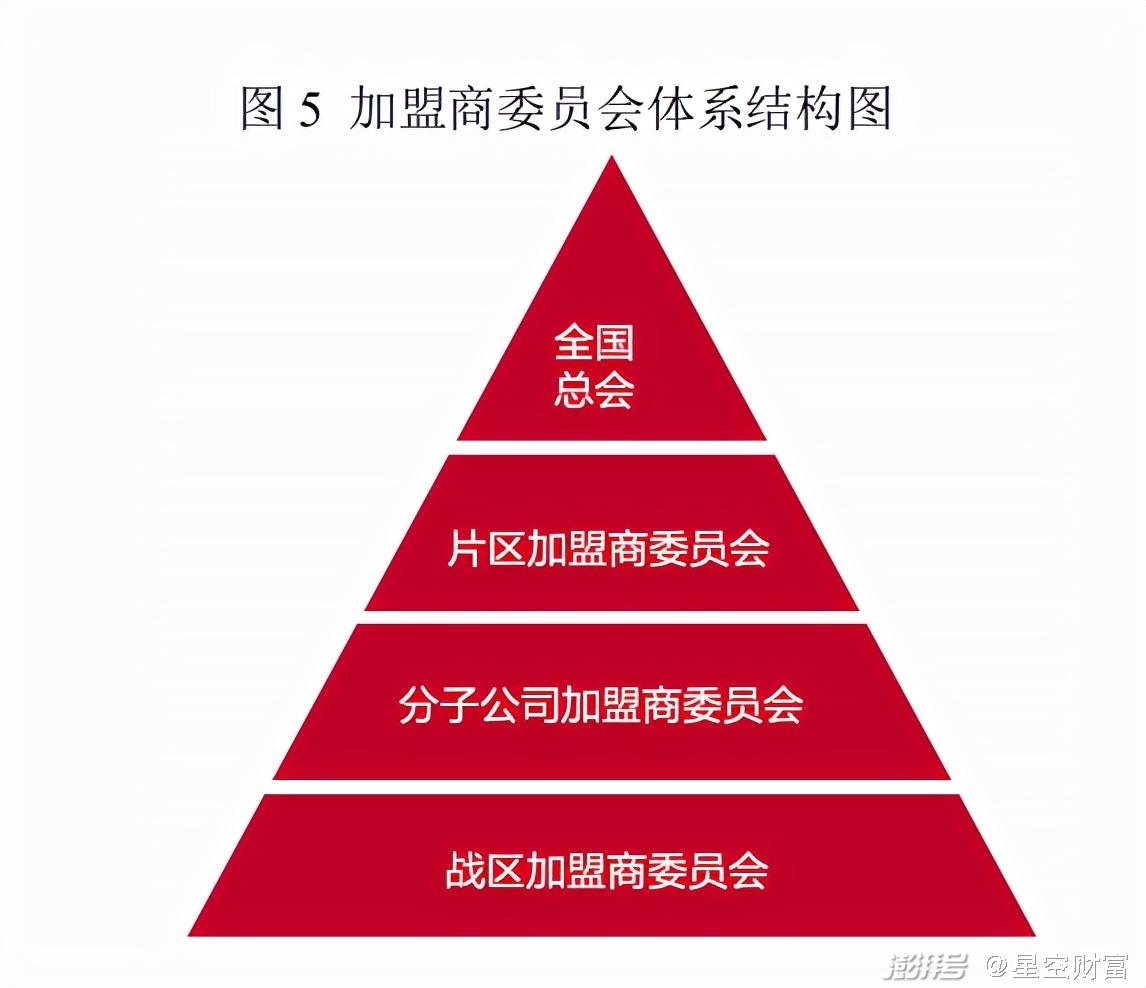

绝味食品建立了加盟商管理的片区委、省级分委会及战区委为主的四级体系,这种分级管理体系相对透明,也很像银行的总行、省分行、地市分行和支行的管理体系,而这种分级管理体系则更有利于大规模(12000余家)加盟店管理。

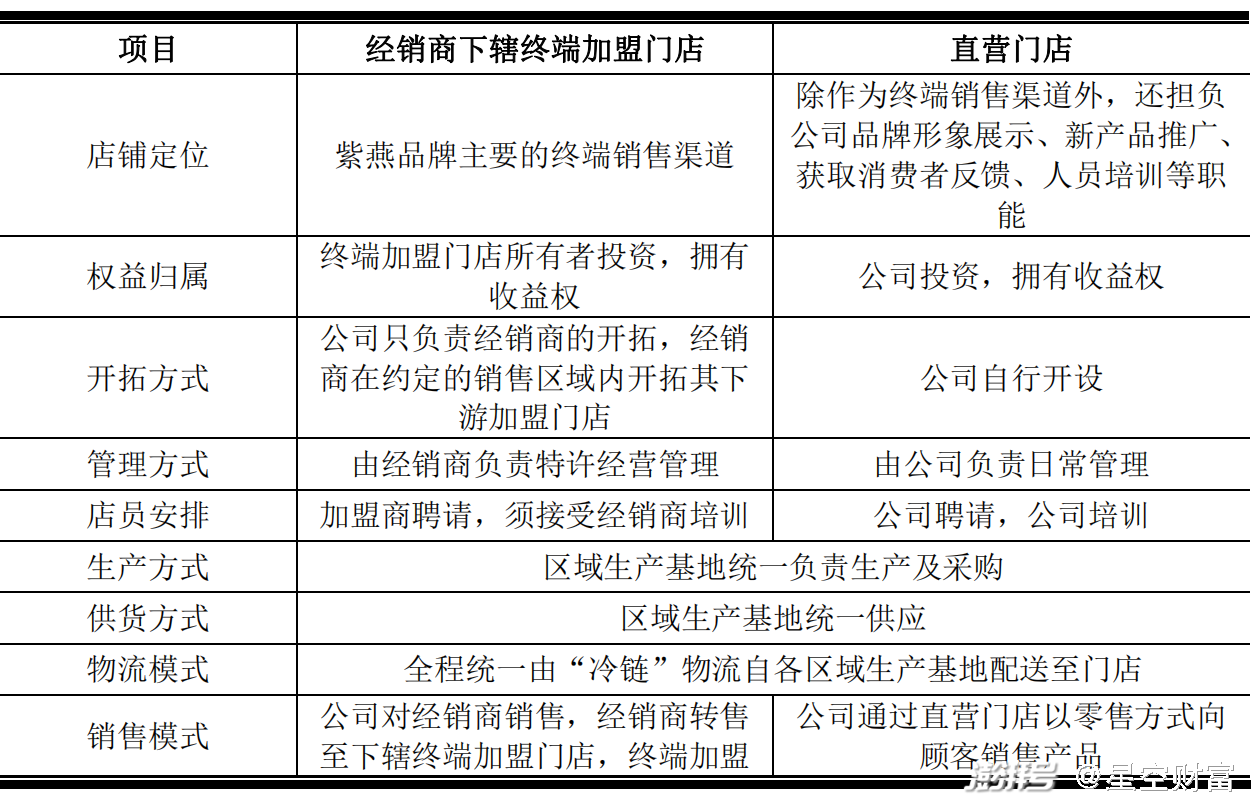

反观紫燕食品对加盟商的管理就大大弱化了,总公司将加盟店的管理几乎完全授权给了经销商。以特许经营权为例,紫燕食品加盟店的特许经营权是掌握在经销商手中的,而其他卤味三股则都将特许经营权牢牢把控在自己手中。连进门的权力都给了经销商,其他的可想而知。

绝味食品的加盟商委员会体系结构图

紫燕食品经销模式下终端加盟门店及直营门店的比较情况(摘自招股说明书)

综合比较下来,紫燕食品是否能够复制绝味食品40倍的PE估值,一目了然。

四.其他不容忽视的问题

紫燕食品不仅在与绝味食品的PK中没什么太大胜算,在其他方面也存在不容忽视的问题。

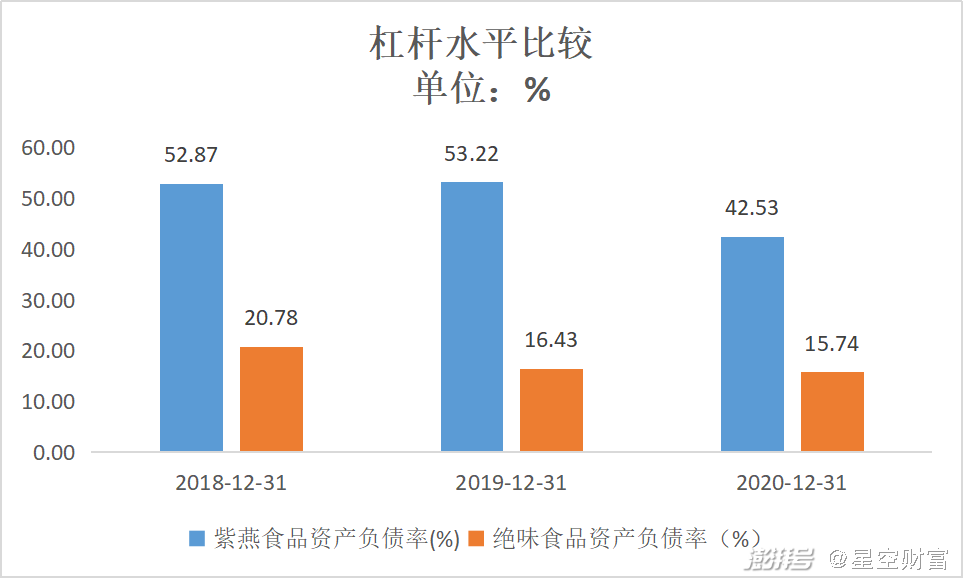

首先,公司生产基地建设、门店扩张,加剧了公司财务负担。2020年,公司杠杆率高达42.53%,杠杆水平分别高出绝味食品和煌上煌26.79和24.19个百分点。

紫燕食品与绝味食品杠杆率水平对比情况

其次,公司的关联交易有可能引发红墙关注,增大了上市的不确定性。2018-2020年,紫燕食品关联交易销售额分别为3.79亿元、4.75亿元和4.88亿元,关联交易占营业收入的比重分别为18.95%、19.49%、18.68%。关联交易居高不下导致将引致外界对其销售收入真实性的猜疑。

再次,公司和经销商之间、经销商和终端加盟店之间的销售定价黑箱尚未打开。紫燕食品采用的经销商模式的返利情况如何?不同区域经销商之间是否存在差异?经销商与终端加盟店之间如何定价?这些问题都有可能成为红墙IPO审核的重点。

最后,疫情防控是否会影响接下来公司新增门店的速度,是否会影响主要依靠线下销售的夫妻肺片的销量?冬季禽流感高发期来临是否会影响公司禽类原材料供应?文章最开始的食品安全卫生问题在公司相对薄弱的加盟店管理体系下如何去解决……

以上问题都无从得知,最终正解恐怕非要等红墙IPO问询后才能部分揭晓,其余的,也只有用时间去验证。

在吃下秋天的第一口夫妻肺片之前,馍馍劝大家莫想后厨、莫问前路。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司