- +1

“人造钻石”销售均价一年暴涨141%,与竞争对手关系“暧昧”

力量钻石上市首日暴涨11倍,“人造钻石”销售均价一年暴涨141%,与竞争对手关系“暧昧” 原创 猫妹小姐姐 猫财经

上市第一天,来自河南的“钻石”闪烁了A股市场。

9月24日,人工培育钻石厂商力量钻石(301071.SZ)在深交所创业板上市,开盘涨幅扩大至1093%并触发临停。截至当日收盘,该股股价为250元,较20.62元的发行价上涨1112.42%,股价首日暴涨11倍之多,并再一次引发了市场对于河南培育钻石产业的关注。

正所谓“几家欢喜几家愁”,上市首日就暴涨的力量钻石大有长江后浪推前浪的意思,与同样专注于人造金刚石业务的A股上市公司*ST金刚(300064.SZ)相比,后者因涉嫌信息披露违法违规正在被证监会立案调查,并且公司涉嫌财务造假,其董事长被罚1500万,终身市场禁入,且有强制退市风险。

不过,力量钻石能否成为“一枝独秀”也要画一个问号,公司最终募集资金不但由原来的5.91亿减少到了3.11亿,在扣除发行费后仅有2.74亿;另一方面,力量钻石的竞争对手更是兼具多重身份,有的是大客户,有的还是供应商。

来自河南的钻石

招股书显示,邵增明、李爱真直接和间接合计持有力量钻石77.18%的股份,二人系母子关系,为公司实控人。力量钻石是一家专业从事人造金刚石产品研发、生产和销售的高新技术企业,主要产品包括金刚石单晶、金刚石微粉和培育钻石。

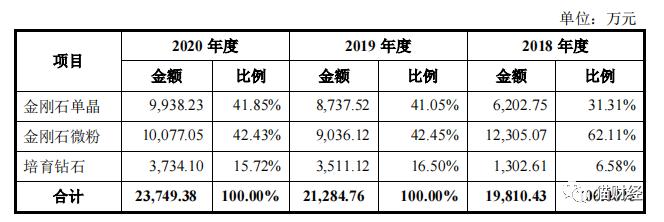

具体来看,金刚石微粉是公司营业收入中占比最大的业务,不过其营收占比已从2018年的62.11%下滑到了2020年的42.43%,呈现不断下降的趋势。而金刚石单晶、培育钻石的营收占比分别从2018年的31.31%、6.58%上升到了2020年的41.85%、15.72%,呈现上升趋势。

据了解,虽然形成方式不同,但培育钻石和天然钻石化学成分、颜色、净度等物理性质和光学特性完全相同,且晶体结构完整度、透明度等方面也可和天然钻石相媲美。

当前,我国培育钻石产能约占全球培育钻石总产能的50%,稳居全球第一。其中,河南省又占据了国内培育钻石80%的产能,形成了“世界钻石看中国,中国钻石看河南”的格局。在强大的产业集群效应下,河南已经诞生了*ST金刚、黄河旋风、中兵红箭、力量钻石四家涉足培育钻石的上市公司。

与竞争对手关系“暧昧”

财务方面,2018-2020年,力量钻石分别实现营业收入2.04亿、2.21亿、2.45亿,同比分别增加43.73%、8.66%和10.67%;实现归母净利润为7213.46万、6312.18万、7299.68万,同比分别为70.16%、-12.49%和15.64%。

可以看出,在上述时间段内,力量钻石的业绩波动大。对此公司解释称,报告期内,金刚石微粉产品销售情况分别受光伏硅片切割技术替代和“光伏531新政”两个特殊因素影响,呈现出2018年量价齐涨、2019年量稳价跌的情况。

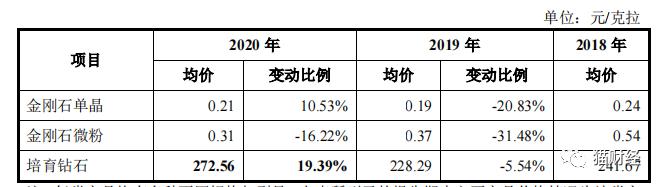

事实上,从力量钻石主要产品的平均售价也可以看出近年公司的业绩并不稳定。具体来说,2019年受行业政策影响,公司三款产品的平均售价均出现了不同程度的下滑,而营收占比超四成的金刚石微粉甚至在2019年、2020年连续两年下滑,同样营收占比超四成的金刚石单晶在2020年有所回升,不过依然低于2018年。值得注意的是,培育钻石的平均售价在经历了小幅下滑后于2020年大幅回升,并且高于2018年的均价,为272.56元/克拉。

也因此,力量钻石的毛利率也极不稳定,并且呈现下滑趋势。2018-2020年,公司的主营业务毛利率分别为51.37%、45.08%和44.14%。不过,培育钻石的毛利率却呈现上升趋势,分别为48.49%、61.21%和66.82%。即便如此,力量钻石的毛利率也还是高于同行业上市公司的平均值,2020年超过12个百分点。

不过,要是细看其利润构成,就会发现力量钻石非常依赖高新技术企业所得税优惠。2018-2020年,公司享受的高新技术企业所得税优惠金额分别为1172.7万、877.09万和1205.87万,占当期利润总额的比例分别为13.84%、12%和14.22%。

有意思的是,力量钻石与其竞争对手们更有着“暧昧”的关系,不但是客户,甚至还是供应商。

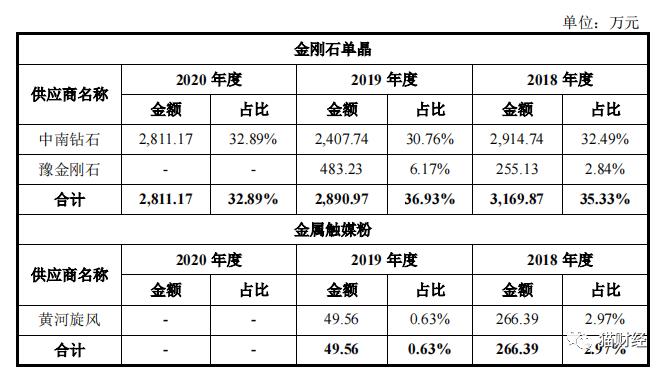

由于公司生产线锯用微粉的金刚石单晶产量规模不足、客户指定使用中南钻石原材料等原因,力量钻石金刚石微粉产品生产所用主要原材料金刚石单晶除自产投入外,也存在从中南钻石等竞争对手采购的情况。2018-2020年,力量钻石向中南钻石等竞争对手采购金刚石单晶金额分别为3169.87万、2890.97万和2811.17万,占各期采购总额的比重分别为35.33%、36.93%和37.87%。值得注意的是,报告期内中南钻石也始终位列力量钻石的第一大供应商,公司向中南钻石采购商品的金额分别为2914.74万、2407.74万、2811.17万,分别占当期采购总额的32.49%、30.76%、32.89%。

同时,报告期内,黄河旋风、联合精密这两家客户还与力量钻石属于同行业竞争对手,2018-2020年,公司对竞争对手客户的销售收入分别为560.43万、835.93万、168.80万,占当期营业收入的比例分别为2.75%、3.78%、0.69%。

此外,力量钻石表示公司自成立以来一直重视技术研发工作,并且不断加大对研发的投入力度。可实际上,力量钻石的研发投入却是相当的低。2018-2020年,公司研发费用分别为786.58 万、922.32万和996.99万,占营业收入的比例分别为3.86%、4.17%和4.07%。

与此同时,力量钻石报告期内的应收账款余额也是呈现逐年递增趋势,2018-2020年,公司应收账款分别为3028.12万、5566.94万和6006.34万,占营业收的比例分别为14.87%、25.16%和24.53%。特别是2019年,公司在营业收入增长率仅为8.66%的前提下,其应收账款增长率却高达83.84%。

值得一提的是,尽管力量钻石存货金额呈逐年递减趋势,然而却始终高企不下,2018-2020年,公司存货金额分别为1.21亿、1.11亿和9711.53万,占各期末流动资产的比例分别为45.87%、36.71%和25.83%。

“人造钻石”销售均价一年暴涨141%

近年来,毛坯天然钻石产量呈现不断下降趋势,但全球钻石消费需求却不断增加,供需失衡趋势为培育钻石发展带来了机遇。

根据贝恩咨询,2016年培育钻石零售价格约为天然钻石的80%,2017-2019年这一比例分别降低至65%、50%、45%,更低的生产成本和零售价格为培育钻石进一步拓展市场份额提供了有力支撑。其实从力量钻石培育钻石的销售均价也可以看出,2021年1-3月,其均价为657.08元/克拉,较2020年大幅提升了141.08%。

因此,在经历了2020年小幅增长外,2021年1-9月力量钻石的业绩突飞猛进,公司预计实现营业收入3.3亿-3.6亿,同比增加98.42%-116.46%;实现归母净利润1.6亿-1.7亿,同比增加268.75%-291.80%。

事实上,近年力量钻石也没少花钱扩产能。2018-2020年,公司购建固定资产、无形资产和其他长期资产所支付的现金分别为2723.33万、6238.58万和9291.27万,主要用于购置压机、新建募投项目厂房等建设。随着新建固定资产投入使用,公司金刚石单晶、金刚石微粉和培育钻石产能分别从2018年度的6.01亿克拉、4.37亿克拉、6.4万克拉扩大2020年度的5.77亿克拉、4.91亿克拉和14.11万克拉。

原标题:《力量钻石上市首日暴涨11倍,“人造钻石”销售均价一年暴涨141%,与竞争对手关系“暧昧”》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司