- +1

瑞幸种树,后来者乘凉:咖啡里的新机遇

作者|白露

声明|题图来源于网络。惊蛰研究所原创文章,如需转载请留言申请开白。

9月21日晚间,因财务造假退市一年多的瑞幸咖啡连发三则公告,表示公司将与投资者达成和解,并且正式提交了对可转债债权人的债务重组方案。最值得注意的是,瑞幸同时发布的财报数据显示,其2020年净营收40.33亿元,同比增长33.3%。

公告发布后,瑞幸咖啡迅速收获了资本市场青睐,粉单一度涨逾18%,市值涨幅较去年6月退市时已超10倍。另据媒体报道,从9月初开始,中国光实国际投资、物美、星纳赫资本等一些国外的投资人,也已经纷纷表示出对瑞幸的投资兴趣。

一切信号似乎都在表明瑞幸即将翻身,而除了通过和解等方式重获美国投资人的信任,资本市场对瑞幸的乐观态度,很大一部分也得益于当下国内咖啡市场正在掀起的行业新风潮,而等待瑞幸回归的现磨咖啡赛道也出现了新的机会。

瑞幸种树,后来者乘凉

虽然瑞幸在被曝出财务造假丑闻后遭遇了不少口诛笔伐,但是对于国内咖啡市场的发展而言,瑞幸几乎是以一己之力推动了平民化咖啡市场的发掘和建立。

对比星巴克、Costa等一线连锁品牌30-40元的平均客单价,瑞幸咖啡15-25元之间的客单价几乎是在“用奶茶的价格,卖咖啡的产品体验”。甚至于,瑞幸通过运营端树立起的国产一线咖啡的品牌印象,以及向下沉市场的规模化扩张,也将现磨咖啡这一始终未能突破北上广深等一线市场的消费品,迅速带入了更多低线城市的核心商圈,“培养”出了忠实用户,做大了国内咖啡消费市场的这块蛋糕。

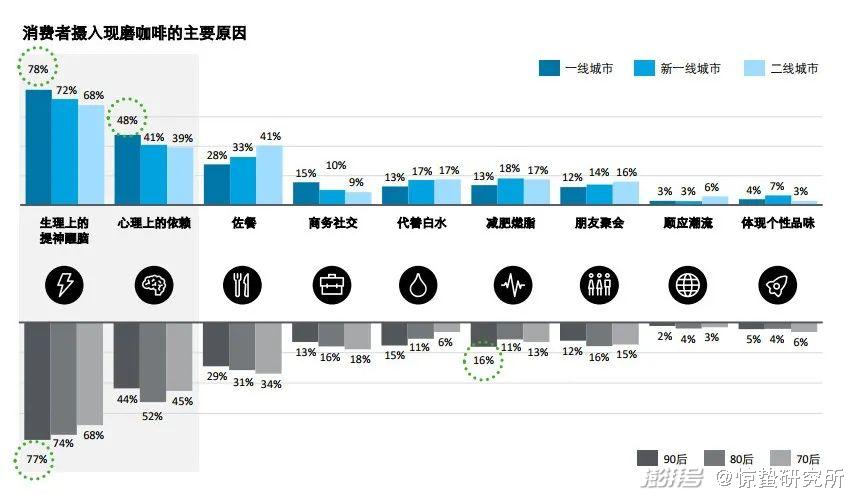

今年4月份,德勤中国公布的中国现磨咖啡行业白皮书显示,中国消费者对咖啡的需求,已经从最初的社交性场景需求,发展成了功能性需求。依靠咖啡来提神醒脑的一线、新一线和二线城市的消费者分别占到78%、72%和68%,而在心理层面上对咖啡产生依赖性的消费者,也分别占到了48%、41%和39%。

另外,瑞幸的零售数字化创新,不仅让包括新茶饮在内的零售品牌及其背后的资本们,看到了“新消费”的广阔钱景。其在低毛利模式下的高速扩张所暴露出来的现金流压力,也给其他后来者提前趟好了雷。

于是,自今年上半年以来,资本又开始密集进入咖啡赛道,各自扶持看好的咖啡品牌。

据不完全统计,仅今年前7个月与咖啡行业有关的融资活动就多达28次,融资总额近60亿元,投资方中不乏美团龙珠、字节跳动战略投资部、腾讯等知名投资机构和公司。其中,以Manner、M stand为代表的本土头部现磨咖啡品牌均在半年内拿到了1-2轮的新融资。

其中,Manner作为备受资本关注的黑马,6月份时其估值已达28亿美元,超百亿元人民币。而彼时Manner仅有108家门店,换算下来其单店估值就有1亿,是星巴克的三倍。此外,在资本不断加码国产咖啡品牌的同时,Tims咖啡,Peets咖啡、蓝瓶咖啡等知名外资咖啡品牌,也从今年上半年开始加速进入中国市场。

与“瑞幸时代”依靠互联网流量思维运营咖啡品牌的经营思路完全不同,随着越来越多的专业玩家正式进入中国咖啡市场,新一轮的现磨咖啡赛道争夺战开始回归产品和商业本身,这也让正在上演的“咖啡大战”拥有了更多看点。

精品咖啡大乱斗,咖啡开始奶茶化

相关数据显示,当前中国市场咖啡馆的数量已经接近于饱和,但连锁率仅为13%。在这种行业环境下,咖啡赛道的新玩家们有希望通过打造头部品牌和线下渠道的快速规模化,抢占市场份额形成头部效应。

鉴于这一目的,许多现磨咖啡品牌都开始大炒精品咖啡的概念,试图树立“精品咖啡第一品牌”的印象。

但实际上,所谓的“精品咖啡”概念并没有一个可以严格依据的标准。

美国精品咖啡协会(SCAA)对于精品咖啡的定义是“从咖啡农到咖啡师必须均对品质有高标准追求。欧洲精品咖啡协会(SCAE)的定义则是“高标准的选豆、精湛的烘焙技术和冲煮技术”。

简单来说,精品咖啡更像是一种注重咖啡品质与风味的象征而非行业标准。对这一概念化的争夺,并不能带来具体的品牌认知。不过精品咖啡们已经找到了吸引消费者的其他办法。

针对星巴克等传统连锁咖啡品牌“教育”出来的重度咖啡用户,以及瑞幸等新品牌“培养”出来的年轻咖啡用户,精品咖啡品牌们一方面不再强调类似星巴克“第三空间”的消费体验,另一方面也放弃了瑞幸互联网式的高补贴打法。转而以出位的颜值和新颖的产品策略,从“星巴克”们的手中悄悄蚕食现有的存量咖啡市场。

例如从去年12月份至今连续获得4轮融资的Manner,虽然门店面积较小,但是简约的装修风格足以让人眼前一亮,其浓郁的咖啡口味也足以满足重度咖啡用户;同为上海本土精品咖啡品牌的M Stand则拥有更具艺术性的门店风格,吸引了无数年轻咖啡用户前往线下门店打卡;至于刚刚获得喜茶投资的Seesaw咖啡,则是凭借创意+精品咖啡的路线,不断推出创新产品吸引用户的注意力。

显而易见的是,精品咖啡们采用了与新茶饮颇为相似的竞争策略,这也的确为它们找到了差异化的竞争优势。而“奶茶化”的发展趋势,也成为了促进国内咖啡消费的重要方向。

食品产业分析师朱丹蓬认为,精品咖啡向多品类、多场景、多渠道、多消费人群方向的发展,进一步降低了消费者接触咖啡消费的门槛,也给自己带来了更大的市场空间。这也是精品咖啡们在瑞幸之后能够获得资本青睐的重要原因。

无法避免的扩张之痛

面对已经确立的差异化竞争策略以及与之而来的巨大市场空间,现磨咖啡所要做的事情似乎就只剩下扩张。但现实却是同样的模式并不能同时适应一线和低线城市的市场环境。

有业内人士告诉惊蛰研究所,以星巴克为代表的传统连锁品牌,本身在原材料采购和门店租金方面就享有极具优势的议价权。在保证品质的基础上,咖啡豆的成本可低至55元每公斤,而大型商场租金有时也能享受到原价40%的超低折扣,因此头部的成熟咖啡品牌往往能够保持60%左右的超高毛利率。

头豹研究院在相关研报中也提到,海外现磨咖啡品牌因品牌影响力强而具备较强的租金议价能力,而中国现磨咖啡馆暂未形成品牌及规模效应,因此在房租租金和原材料方面的议价能力弱,造成房租和原材料成本占比超50%。

一位业内人士算了一笔账,普通咖啡馆的一杯咖啡在除去房租、人工和设备折旧后的成本在5-8元之间,而低线城市的消费力决定了定价只能在10元左右,那么利润就只剩下2-3元。这样的利润率显然难以支撑短期内快速的门店扩张带来的资金和压力。

从实际情况来看,精品咖啡品牌们在拿到新一轮融资前都意识到了这一问题,因此并未着急向下沉市场扩张。

例如发展规模较大的Manner,截至今年9月初,共有198家门店,其中169家位于上海;M stand在今年年初获得融资时,只有10家店的规模;Seesaw截至融资时,在全国也仅有33家门店。

不过,拿到融资后的精品咖啡品牌们却已经纷纷将加速开店提上了日程。相关报道显示,Manner计划在未来几年开设1000家门店。拿到喜茶投资的Seesaw也计划在2021年底将门店数量增加到100家,到2022年底增加到200家,未来5年实现开设500-1000家门店的目标。

在明知低线市场环境无法满足现有模式的情况下,精品咖啡品牌们最终可能会选择继续集中在一线、二线城市进行扩张。但随之而来的是集中在一线、二线市场的新增门店,将会快速导致市场饱和,加速行业内卷。

无论是围绕一线、二线城市的横向扩张,还是向低线城市的下沉扩张,精品咖啡品牌们都无可避免的要迎来新的“疼痛”。至于结果,究竟是资本热潮下再次上演“百团大战”迎来稳定格局,还是精品咖啡们重蹈瑞幸“覆辙”,不堪现金流压力紧急撤退恐怕也还需要时间来印证。

值得一提的是,相较于其他“创造需求”的新消费赛道而言,咖啡品类本身已经具有极高的粘性。不论咖啡品牌们如何变换品牌策略或是市场打法,重度咖啡用户们组成的市场依旧存在。机会面前,人人平等,或许瑞幸在资本市场“复出”后,依靠其零售数字化的优势,也能再造神话也不一定。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司