- +1

中公教育跌的很“冤”

作者:蓝色多瑙河 编辑:小市妹

从今年二月初高点至今,股价跌幅将近70%,市值蒸发了超过1800亿,基本面依然稳固的中公教育,被错杀了吗?

本文将重点讨论三个问题:

1.政策动向有无动摇到职业教育发展的根本逻辑?

2.中公教育过去的三年10倍的逻辑是否还在?

3.中公教育能否抵挡住K12教育玩家的跨界竞争?

【安全垫高】

2021年,教育股遭遇“团灭”。

这一年,多数教育股在趋严的政策下分崩离析,上市的,股价跌到地板上无人问津,未上市的,也在裁员收缩寻求转型。

截至9月22日,中概股年内前十大跌幅股中就有8家为教育股,这8家教育股平均股价跌幅超过90%。

而在A股市场,同样的一幕被上演。截至9月22日万德教育服务指数(882574.WI)年内跌幅逼近50%,该指数第一大成分股中公教育年内跌幅近70%,成为跌幅最大的股票。

近万亿的教育市场,谈笑间灰飞烟灭。

但是需要注意的是,政策重点打击的是K12教培行业,而一些面向成人领域的职业教育股也跟着大跌,有些不合逻辑。其中的典型是曾经市值超过2500亿的中公教育半年股价跌幅接近70%,它被错杀了吗?

拆开中公教育近三年的收入构成来看,主要分为四大块:公务员(国考、省考)、事业单位、教师以及综合。其中包括公考、事业单位、教师在内的招录考试占公司总营收的比例在80%左右。

注:为方便比较,2018年各分部收入为加入“线上培训”收入的估算收入

中公教育的招录培训面向的重点人群是大学毕业生或大学毕业两三年的成人,剩余占营收比例20%的综合序列,面向的人群也多是工作之后的在职人员。

中公教育在今年中期报告中明确提到:公司主要服务于18岁-45岁的大学生、大学毕业生和各类职业专才等知识型就业人群。更是与K12教培机构划清了界限。

K12教培机构“团灭”,是因为国家对其政策打压的立场是明确的,也是不可逆的,但对职业教育的态度却截然不同。

从2005年《大力发展职业教育的决定》到2019年的《国家职业教育改革实施方案》和《中国教育现代化2035》,以及2021年新颁布的《民办教育促进法实施条例》对民办教育坚持支持与规范并重。政策是不断给予职业教育鼓励和支持的。

这样做的逻辑其实不难理解,相对于K12教育制造焦虑,增加家庭消费负担,职业教育解决的是就业问题,同时为国家公共服务输送了大量人才。

从这个角度看,中公教育显然有更高的政策安全垫,年内股价遭遇大跌极有可能是资本的一次错杀。

【三级火箭模式】

作为一家在职业教育赛道深耕20余年的老玩家,中公教育历来业绩稳健,公司2019年借壳亚夏汽车登陆A股市场后,更是一路受到资本追捧。

Wind数据显示,2018年6月至2020年11月,在不到三年的时间,中公教育的股价从不到4元/股飙升到近44元/股,上演了罕见三年十倍股行情。

这一走势背后是公司坚实的业绩支撑。财报数据显示,2018年-2020年,中公教育的营收从62.37亿元升至112.0亿元,年复合增速为34%,扣非净利润从11.13亿元升至18.67亿元,年复合增速29.5%。

中公教育之所以能持续保持如此稳健的业绩,甚至在遭遇疫情“挫折”后也能迅速恢复过来,其根本逻辑是公司所处的广阔赛道及行业龙头地位所致。

目前,中公教育在业务上已经形成“公考”+“事业单位、教师”+“考研及其他职业培训”的“三级火箭”模式。

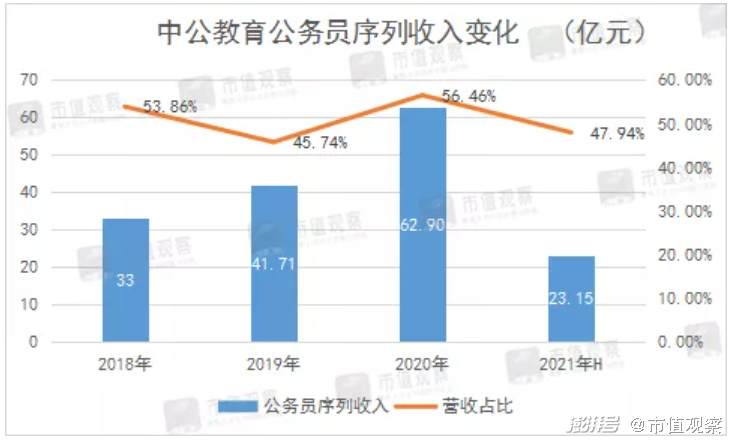

第一级火箭——公考。中公教育在公考领域的先发优势十分明显,公司市占率目前超过30%,领先第二名约10个百分点,同时还在高速成长。

具体而言,2018年-2020年,公考收入从30.8亿元增至62.9亿元,占公司总收入的比例徘徊在50%左右,且实现了38%的年复合增速超,是公司第二高的增长板块。

目前,公考领域虽然迈入成熟阶段,但在国内城镇化尚未完成与公共服务供给不足的背景下,前景依然十分可观。据国信证券测算,2025年公考市场规模或达到280亿元,是当前规模的约2倍。中公教育有望利用龙头地位抢占更多的市场份额。

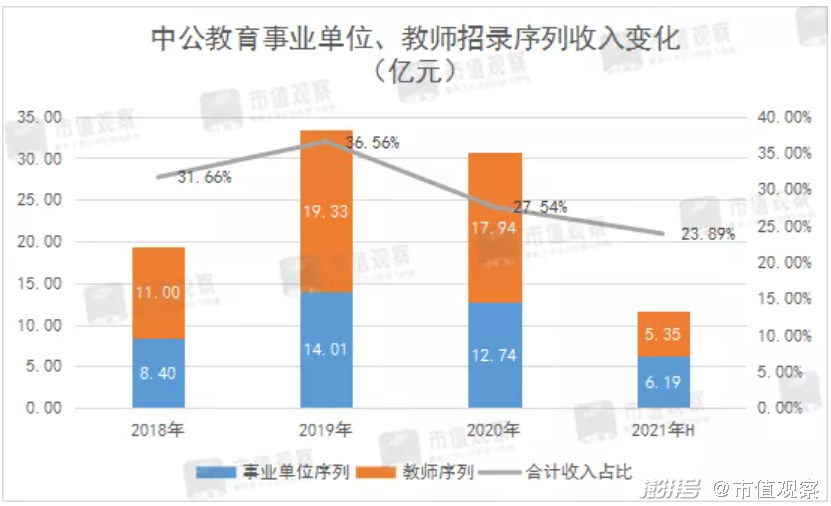

第二级火箭是事业单位与教师招录考试。这两大板块作为后起之秀,有机会利用中公教育的教研能力与网点规模复制公考领域的成功。

过去几年,这两大板块由于考试难度低带来的低参培率,以及考试时间分散的特点,增加了市场开发难度。但中公教育利用自己规模优势及公考人群的重叠性,在这两大板块取得了稳步增长。

2018年-2020年,该两大板块收入约占总体收入的32%,而且市场份额均处于行业第一。此外,其相对于公考还有着更高的成长预期,据国兴证券测算,到2025年,事业单位考试市场规模约60亿元,约为现在的3倍,教师考试市场规模约为324亿元,约为现在的3.2倍。

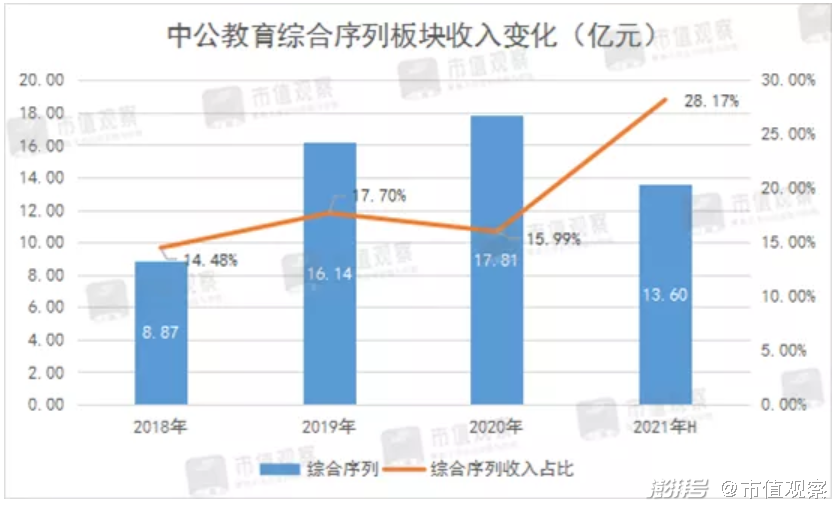

第三级火箭是考研与IT技能培训等综合板块。该板块是近些年中公教育重点打造的新业务。

中公教育在中期报告中称:公司从去年下半年到今年上半年,坚定跨板块扩展经营的决心,持续对活跃的新业务注入密集的资源,尤其是在考研、学历提升、IT等重点门类上进行前瞻性战略投入。报告期内,考研、学历提升、医疗等新业务保持了较高的活跃度。

从数据上看,过去三个财年,综合板块收入占比徘徊在16%左右;今年上半年,在加大投入力度下,该板块收入占比一举达到28%,意味着综合技能培训市场确实有潜力可挖。

据国信证券测算,到2025年,考研市场规模在200-250亿元之间,中公教育约占到20%的市占率。此外,公司有望打造10个如IT业务3-5亿元规模的分部业务。这就使得这部分的市场规模有望接近300亿元。

三级火箭模式下,未来五年,中公教育的收入有足够的翻倍空间,在保持竞争地位不变的前提下,公司极其有望兑现高增长的业绩预期。

【抵挡洪水猛兽】

近千亿元的职业教育市场正在吸引着越来越多的玩家进入,包括今年从K12教育“逃生”出来,寻求转型的跨界竞争对手。

中公教育能否抵挡住这些“洪水猛兽”?

据媒体报道,今年有不少K12教培机构进入成人教育市场。如3月份,新东方首次投资公考辅导创业公司导氮教育;7月份,好未来正式对外披露成人业务板块“轻舟”,覆盖考研、语培、留学三个领域;猿辅导则在很早就布局了粉笔公考,业务直接瞄准中公教育所在的招录考试。

职业教育行业因“K12”教培机构跨界进入引发的供给端变化,或许是中公教育股价大跌的一个原因,毕竟投资人见惯了竞争烧钱对一家教育公司财务的侵蚀。

这一担忧也引发了市场对中公教育“护城河”的探讨,在我们看来,职业教育供给端的大量增加,短期内并不会对中公教育形成“有影响力”的冲击。

原因有二:其一,如前文所述,职业教育未来五年有翻倍的增量空间,供给的增加更多是在挖潜在市场,而不是吞噬对手;其二,职业教育市场,尤其是招录市场有其自身的特殊性,并非价格战能解决问题的。

关于原因一不再赘述,原因二,职业教育尤其是招录培训的一个重要特点即:消费者相对于培训价格更在乎时间成本。他们对机构的“培训效果与高通过率”要求更高,这种诉求下,品牌效应与教研效果就更为重要。

在品牌效应方面,像中公教育这样沉淀时间比较久、规模庞大的职教品牌,对消费者的吸引力不言而喻。

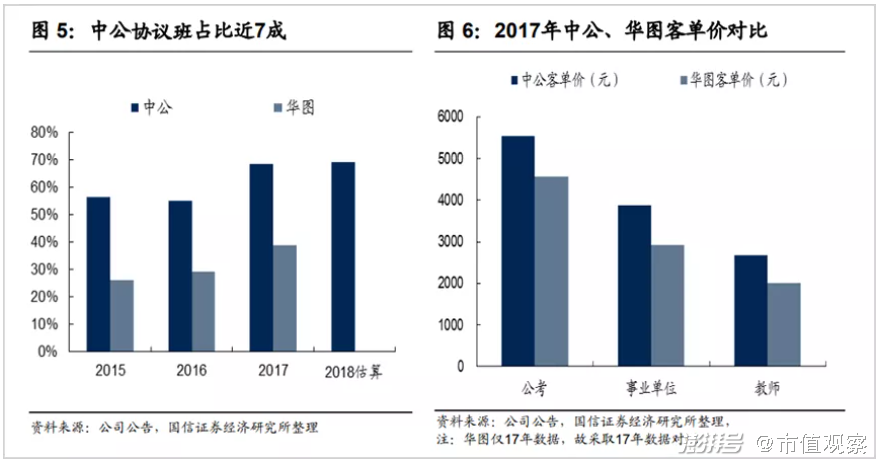

在此基础上,中公教育还推出了“协议班”这样的竞争“杀手锏”。据统计,中公教育的协议班收入占总收入超过7成,是全行业比例最高的。协议班规定,考试不过直接按条件退款,这直接切中了消费者的痛点,与此同时,其高收费的标准还提升了公司的客单价。

协议班并非所有的职教机构能大比例推广的,由于其规模经济与扎实教研能力支撑的特点,搞不好就会陷入亏损。中公教育能大幅推广协议班正是源于公司同时具备这两方面的优势。

首先是规模优势,截至今年上半年,中公教育在全国300多个地级市中拥有1859个直营网点,能够覆盖到足够多的人群。

其次是教研能力,截至上半年,中公教育研发人员(包括技术与教研)达到3065人,而且公司还打造了一套多层次的研发组织,能够快速响应到各大教学网点。

综上,这些优势是竞争对手短期内无法赶上的,这也就意味着职业教育的市场格局短期内并不会出现大的震荡。

目前市场对中公教育的担忧除了对相关政策的变动之外,还有明年2月初,公司股东首次大比例股份解禁的压制。这两大因素下,目前中公教育的静态PE不到31倍,明显低于过去三年72.4倍的均值。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司