- +1

盐湖提锂利空袭来,钾肥涨价志在必得

作者/星空下的牛腩

编辑/菠菜的星空

排版/星空下的小鱼

全球气候变暖离我们并不遥远,它甚至可以利空上市公司。比如这波盐湖提锂都中枪了。

所有涉及青藏高原盐湖的公司,都在利空之列。这些公司的主营业务,可以简单理解为晒盐。青藏高原日照充足、蒸发量大,的确是晒盐的好地方。然而,全球气候变暖让事情正在起变化。气温升高直接导致冰雪融水量的增加,而更湿润的局部环境将增加降水量。

图片来源:盐湖股份2020年年报

学术论文《近57年格尔木市气候变化特征》认为,“近57年的年降水量呈增加趋势……季节变化中冬季降水量增加显著。年代际中表现为21世纪降水量增加最明显。”

这并非危言耸听。近十年来,百年一遇、千年一遇的极端天气越来越频发。比如2010年,青海格尔木河的流量超过两千年一遇的洪水标准。

气候变化给相关公司带来的直接影响,大致有以下2点:

1.河流来水量增加,将导致盐湖中各种盐的浓度越来越低,也就是资源品位降低;

2.降水量、降水天数的增加,将直接影响晒盐效率。

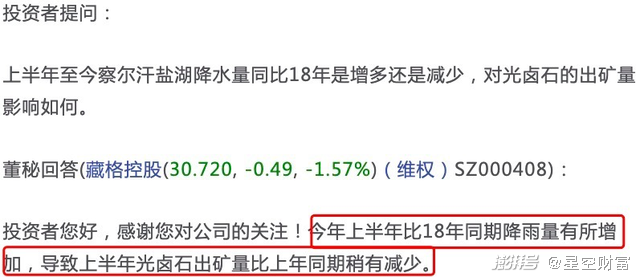

在某盐湖概念股2019年的投资者互动中,公司董秘表示,“今年(2019年)比18年同期降雨量有所增加,导致上半年光卤石出矿量比上年同期稍有减少。”

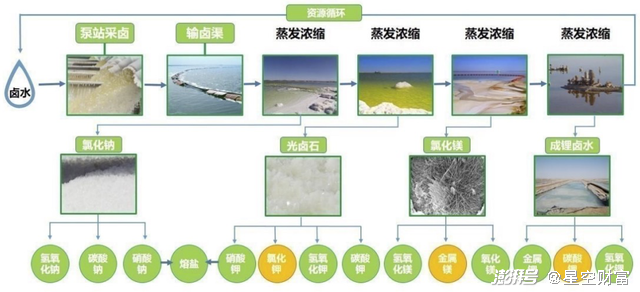

光卤石是含镁、钾盐湖蒸发最后形成的矿物。其主要成分之一是氯化钾,这使光卤石成为生产钾肥的重要原料。

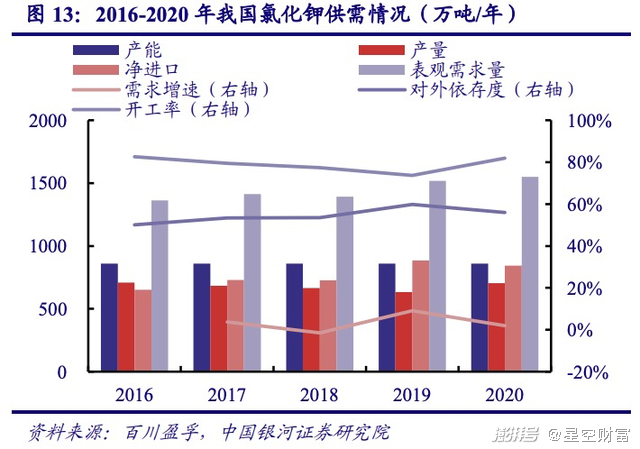

钾肥、氮肥、磷肥,是最重要的三种化肥。我国煤炭、磷酸盐资源丰富,因此氮肥(尿素)和磷肥可以自给自足,唯独钾肥大量依赖进口。

根据美国地质调查局的数据,全球钾盐(K2O)探明储量约95.07亿吨,且分布极不均匀,俄罗斯、加拿大、白俄罗斯三国占全球总储量的68%以上。相比之下,我国的占比则仅有6%。

然而,人口大国、农业大国的现实,决定了我国对钾肥有着旺盛的需求。作为世界最大的钾肥进口国,我国2019年钾肥的进口量是914万吨,对外依存度约50%。

高度依赖进口,意味着潜在的供应链风险。

在今年的钾肥进口贸易中,我国年度大合同价格锁定247美元/吨。尽管这一价格远低于其他国家,但由于疫情导致的全球航运业运力紧张,钾肥出口商更愿意对高价订单优先发货,这导致出口的我国的钾肥迟迟无法装船。

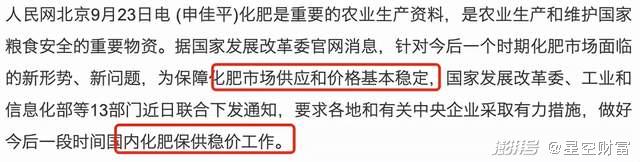

如此一来,国内钾肥开始供不应求,最直接的结果便是涨价。

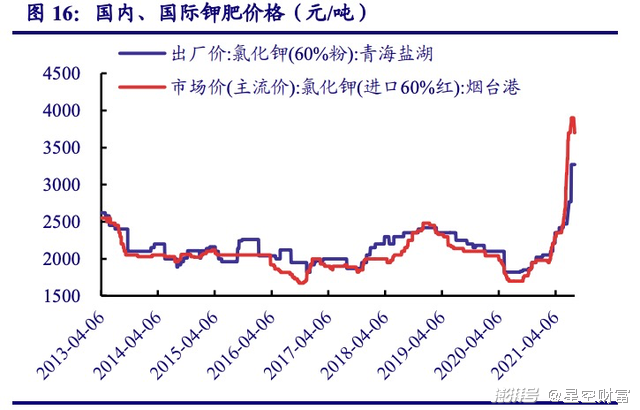

图片来源:银河证券研究院

今年8月,国内氯化钾价格已突破3200元/吨,自年初以来涨幅超过60%,并且相较于去年5月份的低点,上涨约80%。

涨价只是表象,更重要的是供求关系。对此,有业内人士指出“全球钾肥长期供大于求的态势已经发生逆转”。导致这种变化的原因,除了前面提到的全球运力紧张之外,还包括以下2方面:

1.自2020年年初以来,全球粮食价格上涨。大豆、小麦、玉米价格都已创下近5年来的新高。粮食涨价将增加粮食生产积极性,进而带动对肥料的需求。从这个角度讲,对作物生长至关重要的钾肥,存在着上游躺赢的机会;

2.俄罗斯、白俄罗斯作为两大重要钾肥出口国,近几年不仅跟欧盟搞得比较僵,而且两国钾肥行业的内部矛盾也逐渐暴露。尽管从实际上讲,两国钾肥出口并未受到实质性影响,但在地缘冲突升温的大背景下,对于供应链风险的担忧,将成为钾肥涨价的利多情绪。

图片来源:银河证券研究院

就直觉而言,海外钾肥供应受干扰,直接利好国内的盐湖钾肥。然而,国内盐湖钾肥不仅有气候变化带来的风险,而且近期国内向市场投放钾肥储备库存,以平抑涨价的预期(以下简称抛储预期)逐渐升温,也让市场担心钾肥价格是否见顶。

其实,不必对此过于担心,原因有2点:

1.任何资源股都不适合长期持有,盐湖概念股也不例外。虽然气候变化的风险给远景带来了阴霾,但这需要很长时间才能显现。过分强调这种风险,相当于犯了宏大叙事的错误。如果只是着眼于景气度的中线基本面投资,能把握住未来3年以内的趋势,便是足够的;

2.抛储预期在短时间内的确不利于价格上涨,但并没有在本质上改变国内钾肥的供求关系。这方面的前例是铝的抛储,虽然铝价短暂下跌,但仍可以维持高位,并不妨碍铝业公司的股价持续上涨。

但这并不意味着盐湖概念可以无脑冲。原因是盐湖提锂带偏了节奏。比如以某头部盐湖公司为例,2020年年报中,碳酸锂在总营收中占比不足3%;今年上半年,尽管占比有所提高,但仍然只有7%左右。

也就是说,盐湖提锂把预期拉得过高,业绩很难在短期内跟上。但也不必过于悲观,毕竟真正的主业——钾肥正在涨价,而由此带来的业绩改善,却是立竿见影的。

除了涨价之外,国内钾肥的另一大利好,便是行业集中度高。行业龙头公司的产能(氯化钾)占总产能的64%,CR3(行业前三市场份额之和)更是高达93%。这种良好的行业竞争格局,不仅能给龙头带来一定的估值溢价,而且也降低了选股的难度,反正选来选去就那么几个。

其实,股市的主线逻辑,看来看去也就是那几个。比如,电力股、铝业股看似不相关,但都是围绕碳中和做的文章。

为了响应碳中和,很多地区甚至拉闸限电。减产导致的上游资源、材料涨价,的确给中游制造业带来了短期阵痛。然而,这是转型升级所必须经历的。没有哪次变革是容易的。如果不经历这些阵痛,很多资源就会被低效的企业所用,而这对整体的效率来说,并不算好事。

节前的股市,热点加速轮动,同样给投资者带来阵痛。加速上涨时不敢上车,大幅回调时又被套住,持股体验不算愉快。然而,这些都是基本面投资者必须经历的。基本面投资牺牲了持股体验,换来了宝贵的确定性,而确定性才是投资中更珍贵的宝藏。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司