- +1

2021,网易不开心

网易净利润同比下滑,游戏增长失速,网易有道前途难料,网易云上市受阻,丁磊不开心事太多。

文丨BT财经 梦萧

网易近期发布上半年财报,上半年网易总营收为410.42亿元,营收和去年同期相比增长了16.55%,但归母净利润为79.81亿元,不仅未能实现增长,还同比下滑1.33%。其中游戏业务营收为295亿元,同比增长7.88%,占总营收的72%。

根据网易Q2财报显示,二季度网易总营收为205亿元,实现了同比13%的增长,归母净利润为35.4亿元,同比下滑达21.9%。在网易众多业务中营收占比最高的游戏业务收入为145亿元,占总营收的71%,但增长幅度明显落后其他相关产业,同比仅增长5%。

网易的重头戏——游戏

如今的网易在众多网友心中最直观的第一印象是,这是一家游戏公司。

这种认识也从游戏业务对网易总营收的贡献得到佐证,2020年上半年,网易总营收为182亿元,游戏业务营收达138亿,占总营收的76%。2021年同期,网易游戏营收占比有所下滑,依然高达72%。

再看近三年网易的总营收和游戏收入,总营收分别为511.79亿元、592.41亿元、736.67亿元,游戏收入分别为401.90亿元、464.23亿元及546.09亿元,占总收入的比重分别为78.5%、78.4%和74.1%,占比均超过7成,网易被认为是一家游戏公司并不为过。

网易的游戏基因可以追溯到20年前,那时候网易刚上市不久,在亏损持续加大的情况下,还因相关财务问题被停牌审查,彼时的网易四面楚歌,股价跌至0.51美元,面临退市的危机。

那一年,丁磊刚过而立之年,在一筹莫展中,他找到了“救命稻草”——网络游戏,并最终将游戏业务打造成为网易业绩常青的一把利器,游戏也被视为网易的生命线,决定着网易的发展。

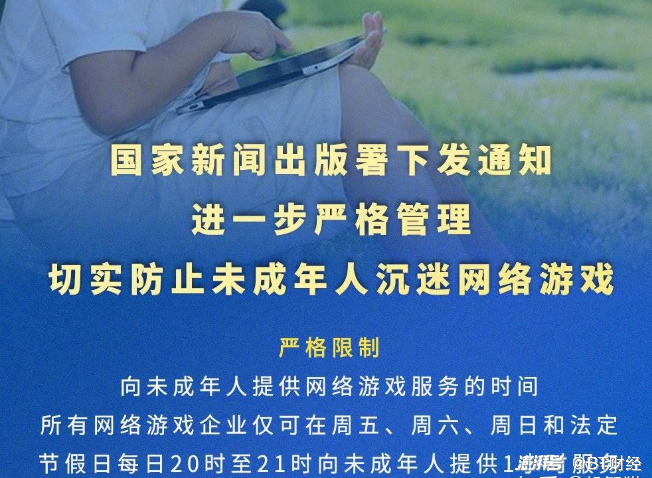

近期监管部门对游戏的整治,给游戏业务发展带来了极大的不确定性。国家新闻出版署下发《关于进一步严格管理切实防止未成年人沉迷网络游戏的通知》,该通知对网络游戏企业提出更为严格的未成年人防沉迷要求。通知发布后,网易公开表示将严格遵守、积极落实相关最新通知要求。有一点毋容置疑的是,不管网易怎么“积极落实”,都会对自身的游戏业务造成影响。

这一通知的出台,让网易的游戏业务再次感受到危机,虽然Q2营收依然高达145亿元,但相比去年同期的20.9%以及上一季度的14.1%增长水平来说,只有5%增速的游戏业务正在面临巨大挑战,游戏业务逐渐失速,将会直接导致网易的增长动能进一步下降。

据报道,网易游戏此前一直实施对未成年人保护,通过成立独立部门——未成年人保护中心,以及“3项治理专项+3项防沉迷措施+2项特别行动”等相关措施,更系统性地编织未成年人防护网。

丁磊也在媒体面前多次表示,未成年人如今对网易游戏的财务贡献不足1%。不过这一比例引起了诸多质疑,毕竟丁磊当时并未提供相关数据,而腾讯60岁的大妈打王者的“认证”也让公众对游戏公司的实名认证多了一种形同虚设的感觉。

未来,随着监管部门对未成年保护的更加严格,网易赖以生存的游戏业务具体会受多大的影响,现在还不得而知,但增速下滑已是不争的事实。

2021年8月仍没有国产网络游戏审批的信息。对于迟迟没有下发网络游戏版号,业内人士认为游戏版号将于防沉迷落实后再重启,这段时间对网易游戏来说,会是一个“艰难的时刻”,这次出台的通知,丁磊也很难高兴得起来。

网易有道比高途更高吗?

网易有道是被视为最有希望改变网易游戏营收高占比的业务,但在教育部门“双减”的规定下,网易有道今年面临教育行业前所未有的严监管而不得不转型,营收不断崖式下跌就万幸,想要增长难度太大。

受此影响,网易有道的股价一路下跌,截止2021年9月21日,网易有道的股价跌至12.51美元/股,和高峰期的47.70美元/股相比,已经下跌了74%,市值蒸发了44.3亿美元。

尽管网易有道在上半年的变现已经足够亮眼,尤其在二季度,网易有道总收入为 13 亿元,实现了一倍以上的增长,(同比增长高达 108%),毛利率也由去年同期的45%提升到52%。大幅提升,达到 52%,看似增长数据非常喜人,但13亿元的总营收还是微不足道,尚未达到游戏收入的十分之一,指望网易有道挑大梁,短期内很难行得通。

网易有道CEO周枫在回应“双减”时底气十足,称网易有道拥有多条业务线并行,“双减”对网易有道不会有实质性的影响。从网易有道的业务结构来看,学习服务的净收入超过9亿元人民币,贡献了近七成营收。而K12业务,在网易有道的整体营收中占比并没有过半。

相比高途,网易有道的K12营收占比非常低。2020年全年,高途课堂实现收入71.25亿元,K12在线课程营收为62.37亿元,K12业务收入占总营收的88%。高途课堂2021年Q1财报显示,总营收19.40亿元,K12在线课程营收18.16亿元,K12业务攀升占总营收的94%。再看另一家教育巨头好未来,去年四季度学而思培优小班的净收入增长43%,占总净收入的53%,上年同期的占比为59%。而网易有道的K12业务营收只占总营收的41.2%。

网易有道K12业务或许对其影响并不致命,上半年的各项数据也大多实现了高增长,但从财报中却能明显看出,网易有道依旧没有实现盈利,上半年的优异表现是建立在巨额亏损之上的。与2020年同期亏损4.2亿元相比,2021年上半年亏损增速高达102%,亏损金额为8.5亿元。

虽然网易有道声称自己的主营业务并非K12,但其所走的路线和以K12为主的几家教育机构基本类似,在营业费用中能明显看到,营销费用占比最大,达到81%,同比增长118.6%,高达9.7亿元。

“高营销”是在线教育的通病之一,对比同期的高途,高途一季度销售费用高达22.9亿元,较去年同期大涨202%,去年同期仅为7.6亿元。营销增幅不及高途,却相对类似。

而K12业务占比不高并不是网易有道的“底气”所在,新东方的K12业务占比也并不太高,但9月21日股价仅为1.88美元/股,相比最高股价199.74美元/股,跌幅超过99%。好未来9月21日股价报4.40美元/股,相比最高股价90.96美元/股。跌幅为95.2%。高途9月21日股价为2.38美元/股,股价最高达149美元/股,跌幅为98.4%。网易有道的股价74%的跌幅对比这三家教育培训机构为最低,但新东方的前车之鉴,网易有道依然不能不重视。

目前来看,被丁磊寄予厚望的网易有道,在强监管的政策之下,前途未卜,即便网易有道不断优化业务矩阵,2021年Q2网易有道学习产品营收达2亿元,也实现了139%喜人增速,成人教育方面,少儿围棋方面以及编程方面都取得了不错的增长,奈何基数太小,在营收占比中过低,短期内根本无力撼动游戏的主导地位。

网易云上市未果

网易几大业务面临监管,发展受阻,网易云上市也遇到了问题。5月26日传出网易云港交所IPO的消息,8月9日网易官方却宣布网易云暂停IPO。网易云上市也一波三波,最终能否成功上市,圆丁磊的“社交梦”,还无法做出评判。

但主要竞争对手宣布放弃音乐版权独家授权的权力,这对网易云来说是个天大的利好,因为腾讯音乐的存在,国内大部分音乐版权已被其收入囊中,网易云每年不得不花费巨额资金去购买版权,招股书显示,2018—2020近三年网易云在版权方面的花费分别是19.7亿元、28.5亿元和47.9亿元,三年共计花费96亿元。

为圆自己的音乐梦丁磊甚至不惜自己披挂上阵,但同期网易云的营收分别是11亿元、23亿元、49亿元,2018年和2019年两年,营收还没有购买版权的花费多,网易云近两年总营收分别同比增长101.9%、111.2%,也依然亏损巨大,分别产生净亏损20亿元、20亿元和30亿元,近三年亏损70亿元。

丁磊多年的音乐社交梦未能如愿,具体什么原因,网易没有披露,财经分析师王庆认为,是近三年持续且不断增加的亏损,拖累了网易云的上市。“同样是做音乐,腾讯音乐早就实现了盈利,2020年全年,腾讯音乐总营收为291.5亿元,净利润为41.6亿元,网易云无论是营收规模还是市场占有率都被腾讯甩在身后,最关键的是腾讯音乐一直赚钱,而网易云一直亏损严重。”

游戏业务受阻、网易有道前途不明以及网易云上市未果,这让被人称为“富人圈里最快乐”的丁磊也很难高兴得起来。

好在腾讯放弃独家版权对丁磊来说是巨大的利好,这使得网易云在以后,不会再陷入因独家版权的恶性竞争而付出两到三倍的版权费,使得国内音乐消费回归理性。这也成为丁磊唯一值得高兴的消息了。

或许过了知天命之年的丁磊,对此早已淡然,就像他在网易二次港股上市时说过的那句“不以物喜不以己悲”的名言一样。

欢迎关注【BT财经】,阅读更多精彩内容。

版权所有,禁止私自转载!如涉及侵权,请联系删除。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司