- +1

屹唐股份拟登科创板:半导体设备份额国内领先,原材料依赖进口

北京屹唐半导体科技股份有限公司(以下简称“屹唐股份”或“公司”)的科创板上市申请近日获得上交所科创板上市委员会审议通过。公司拟发行不超过46941万股,计划募资30亿元,主承销商为国泰君安证券。

屹唐股份主营半导体设备,2018年至2020年,公司增收不增利。2021年上半年,受益于低基数、行业景气度提升等原因,公司实现业绩快速增长。

相比于国际同行,公司目前在产品线覆盖广度、部分产品市占率等方面仍处于劣势。同时,公司主要原材料依赖进口,长期或存在供应链不稳定的风险。

主营半导体设备 中国大陆收入占比持续提升

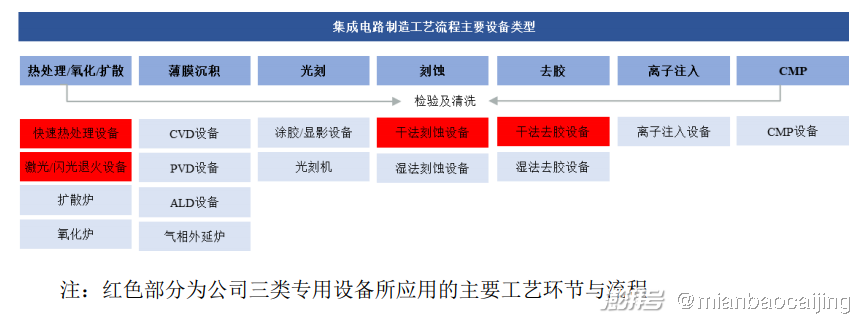

屹唐股份是一家半导体设备公司,主要从事集成电路制造过程中所需晶圆加工设备的研发、生产和销售,提供包括干法去胶设备、快速热处理设备、干法刻蚀设备在内的集成电路制造设备及配套工艺解决方案。

图1:集成电路制造工艺流程主要设备类型

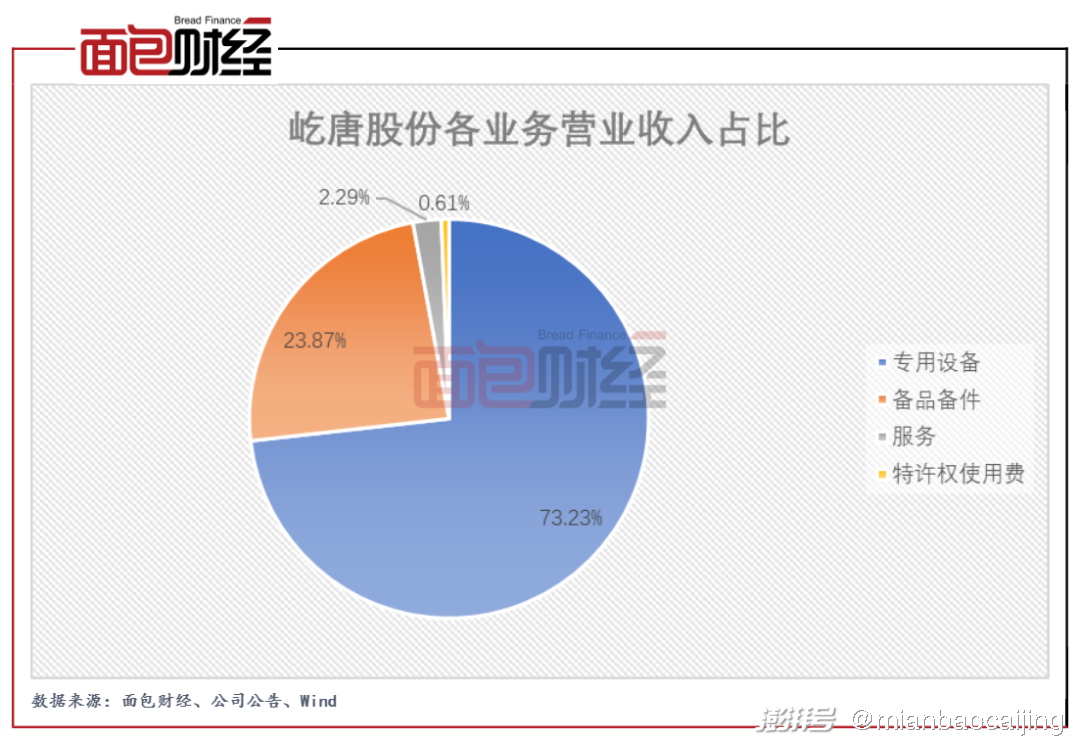

2020年,公司来自于专用设备、备品备件、服务、特许权使用费的营收占比分别为73.23%、23.87%、2.29%和0.61%。占比73.23%的专用设备业务中,干法去胶设备、快速热处理设备、干法刻蚀设备分别占比46.71%、21.30%和5.22%。

图2:2020年屹唐股份各业务营业收入占比

公司总部位于中国,以中国、美国、德国三地为研发、制造基地。目前,公司服务的客户覆盖了全球前十大芯片制造商和国内行业领先芯片制造商。2020年,公司来自中国大陆、境外的收入分别为42.12%、57.88%。相比过去几年,公司来自中国大陆的收入占比持续提升。

2015年12月,屹唐有限成立。2016年,屹唐盛龙通过美国全资子公司Dragon Sub开展了对MTI的私有化收购,并将Dragon Sub全部股权转让给屹唐有限。2020年12月,屹唐有限变更为股份有限公司。MTI前身于1988年在美国加利福尼亚州成立,主营集成电路制造过程中晶圆加工专用设备的研发、制造、销售。目前,MTI为屹唐股份境外经营主要主体,也是公司合并报表范围内的主要业绩贡献主体。

截至招股说明书签署日,屹唐盛龙直接持有公司总股本的45.05%,是公司的直接控股股东。亦庄国投通过亦庄产投和战新基金间接持有屹唐盛龙100 %财产份额,并通过屹唐盛龙间接持有公司45.05%的股份,因此是公司的间接控股股东。屹唐股份的实际控制人为财政审计局,其持有亦庄国投100%的股权。

屹唐盛龙曾于2020年10月将5.38%股权转让给中科图灵、华芯创耀、CPE投资基金等5个主体,转让价格为7.51元/注册资本,对应屹唐有限整体估值约200亿元。

公司其他主要股东中,BH1、BH2和宁波义方为公司员工持股平台,合计持有13.52%的股份;海松非凡持股7.21%;环旭创芯(华瑞世纪的全资子公司)、华瑞世纪合计持股5.26%。

过去三年增收不增利 2021年业绩明显好转

查阅最近三年的业绩表现,屹唐股份整体处于增收不增利的状态。

数据显示,公司的营业收入从2018年15.18亿元上升至2020年23.13亿元,但同期的归母净利润基本没有增长,其中2019年更是出现亏损8813.98万元。对于亏损的原因,公司表示主要系中国区业务团队当年扩张以适配快速增长的国内客户需求,因此当年各项先行投入的开支较大。2018年至2020年,公司主营业务毛利率处于持续下行趋势,分别为40.09%、33.75%和32.79%。

图3:2018年至2020年屹唐股份营收、归母净利润

不仅是利润,屹唐股份2019年和2020年的经营现金流也表现相对较差。公告显示,公司这两年经营活动产生的现金流净额分别为-6696.23万元、-4719.06万元。

进入2021年以来,屹唐股份业绩出现明显好转,原因包括去年基数较低、集成电路制造业景气度提升、公司专用设备及备品备件销量显著增加等。数据显示,公司2021年上半年实现营收14.17亿元,同比增长94.90%;实现归母净利润扭亏为盈,由上年同期亏损4316.16万元增长至盈利9519.93万元。

对于2021年前三季度的业绩,屹唐股份预计营收为21亿元至22亿元,归母净利润为1.1亿元至1.4亿元。

产品线广度落后国际同行 原材料高度依赖境外采购

屹唐股份的主要产品为干法去胶设备、快速热处理设备、干法刻蚀设备。根据Gartner统计数据,2020年屹唐股份干法去胶设备、快速热处理设备的市场占有率分别位居全球第一、第二。不过,与国际巨头相比,公司在产品线覆盖广度、部分产品的市场占有率方面仍处于劣势。

据招股书介绍,集成电路制造设备通常分为前道工艺设备(芯片制造)和后道工艺设备(芯片封装测试)两大类,前者主要包括六大工艺步骤,分别为:热处理、光刻、刻蚀、离子注入、薄膜沉积、机械抛光,所对应的专用设备主要包括快速热处理/氧化/扩散设备、光刻设备、刻蚀/去胶设备、离子注入设备、薄膜沉积设备、机械抛光设备等。

2020年,全球集成电路制造设备市场规模为648.88亿美元、中国大陆市场规模为143.58亿美元。目前,去胶设备、清洗设备、刻蚀设备等产品国产替代率较高,涂胶显影设备、光刻设备则主要依赖进口。

图4:国产集成电路制造设备国产化进程

集成电路设备领域的国际巨头包括应用材料、泛林半导体、东京电子等公司。以应用材料为例,其业务领域涉及等离子体刻蚀、单晶圆热处理、化学气相薄膜沉积、物理气相薄膜沉积、外延薄膜沉积、离子注入、检测等,覆盖广度明显高于屹唐股份。

此外,虽然屹唐股份快速热处理设备2020年的全球市场占有率为11.50%,达到全球第二,但相比排名第一企业应用材料的69.72%,仍然差距较大。屹唐股份的另一主要产品干法刻蚀设备2020年的全球市占率为0.1%,排名全球第十,而前三大企业的市占率合计达到90.24%。

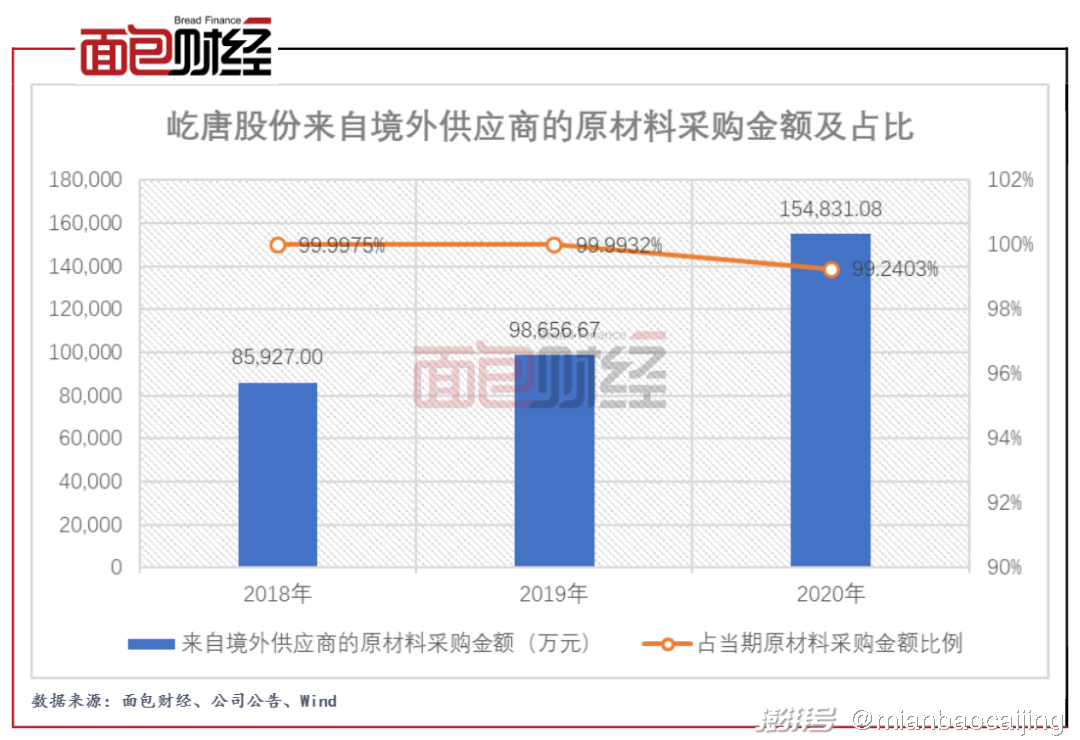

另外值得注意的是,屹唐股份主要原材料采购自境外供应商,如未来出现贸易争端,公司可能面临供应链受限等问题。2018年至2020年,公司来自境外供应商的原材料采购金额占当期原材料采购金额的比例均超过99%。

图5:2018年至2020年屹唐股份来自境外供应商的原材料采购金额及占比

募资将用于扩产、研发及补充流动资金

屹唐股份此次上市计划将募集资金用于屹唐半导体集成电路装备研发制造服务中心项目、屹唐半导体高端集成电路装备研发项目以及作为发展和科技储备资金。

图6:屹唐股份募集资金用途

集成电路装备研发制造服务中心项目计划投入募集资金8亿元,主要用于在北京建设1座主厂房及其他辅助生产设施、动力设施、环保设施等。项目建成后,公司预计北京制造基地可实现干法去胶设备、快速热处理设备及干法刻蚀设备生产能力的大幅提升。

高端集成电路装备研发项目计划投入募集资金10亿元,主要用于开展高端设备升级迭代和产品研发工作。剩余的12亿元募集资金中,4亿元用于中长期研发储备资金、8亿元用于补充流动资金。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司