- +1

烧光24亿,“耳朵经济”第一股忐忑上市

烧光24亿!“耳朵经济”第一股忐忑上市 原创 赵思蕊 投资家

“成立9年的喜马拉雅正在全力冲刺IPO。”

来源 | 投资家(ID:touzijias)

作者 | 赵思蕊

成立9年的喜马拉雅正在全力冲刺IPO。

继赴美IPO遇冷后,喜马拉雅迅速调整方向,转战港股市场。

贵为国内音频市场老大,喜马拉雅仍然深陷亏损泥潭,公司大笔砸钱搞促销收效甚微,赴港IPO能否成为公司业绩的分水岭?

一

IPO消息传了许多年,喜马拉雅终于面向资本市场发起冲锋。

投资家网获悉,近日,喜马拉雅向港交所提交了上市申请书,联席保荐人为高盛、摩根士丹利、中金公司。

这并非喜马拉雅首次递交上市申请,今年5月1日,喜马拉雅向美国证券交易委员会(SEC)提交IPO申请,计划在纽交所挂牌上市,股票代码为“XIMA”。

本以为喜马拉雅会步荔枝FM的后尘,不料竟然横生变数。9月9日,喜马拉雅在纽交所公告称,公司已正式授权签字人代表签署撤回美股IPO计划请求。

有细心的网友发现,喜马拉雅于8月23日在中国香港注册了喜马拉雅控股公司,此举被解读为喜马拉雅或将在港股上市的标志。

如今,一纸赴港IPO申请书亮相,意味着喜马拉雅转战港股IPO落下实锤。而随着港股IPO申请书的披露,这家音频独角兽的真实情况也展现在公众眼前。

咱们先看基本面情况,2018年至2020年,喜马拉雅的营收节节攀升,分别为14.8亿元、27.0亿元、40.7亿元,2021年上半年实现营收25.1亿元,同比增长56%。

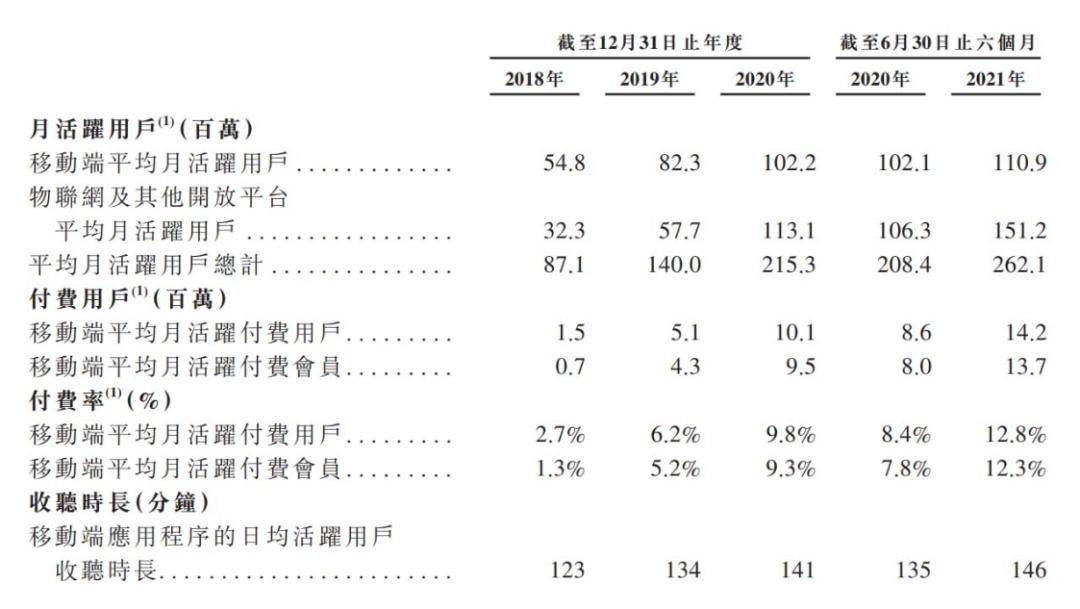

同样引人注目的还有喜马拉雅的用户数量。目前,喜马拉雅全场景月活跃用户已达到2.62亿,其中包括IoT及其他第三方平台月活用户1.51亿。

比达数据中心监测数据显示,2021年3月移动音频APP排行中,喜马拉雅活跃用户数高达1.72亿,也是目前行业中活跃用户唯一破亿的APP。

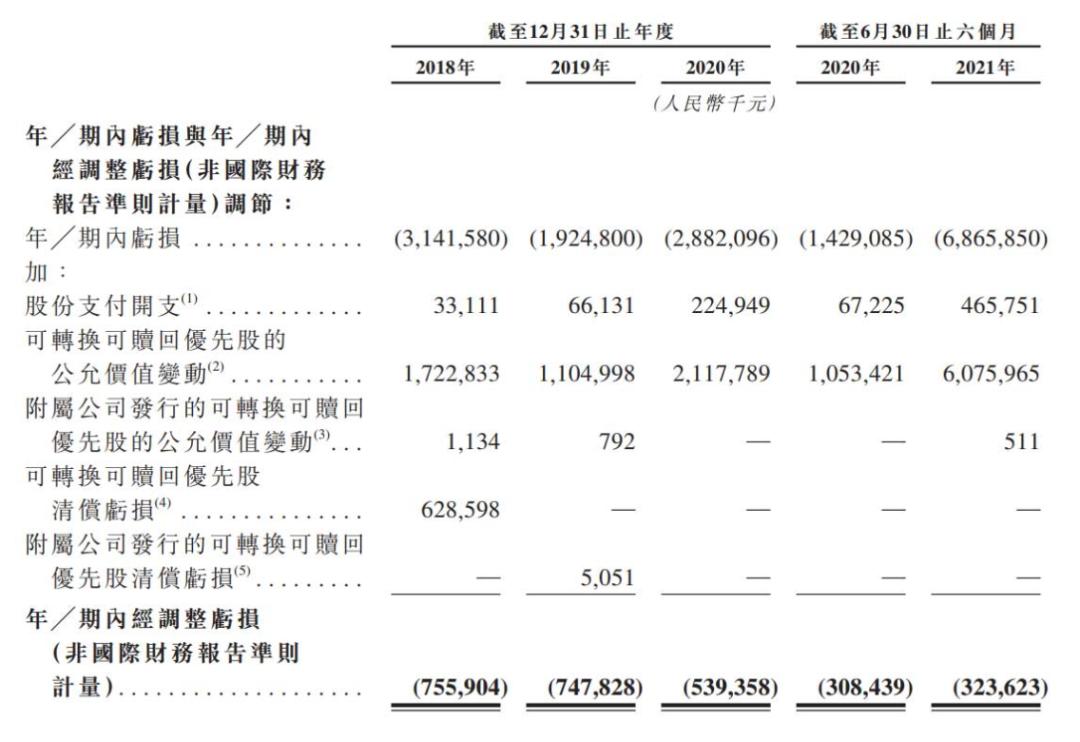

不过,在营收和用户数量保持增长的同时,喜马拉雅仍未摆脱亏损困境。报告期内,喜马拉雅净亏损分别为7.6亿元、7.5亿元、5.4亿元和3.2亿元,三年半烧光24亿元。

二

喜马拉雅成立于2012年,隶属于上海证大喜马拉雅网络科技有限公司,是一个音频分享平台,用户可以在平台轻松创建个人电台,随时分享好声音。

历经9年发展,喜马拉雅始终致力于通过声音分享智慧和快乐,在线音频内容已经涵盖一个人不同年龄阶段的内容需求,并为不同代际的一家人传递关怀。

凭借“耳朵经济”的好故事,喜马拉雅获得众多资本大佬的青睐。天眼查显示,喜马拉雅累计完成9轮融资,融资金额达数亿人民币,投资方不乏腾讯、京东、小米等互联网巨头。

喜马拉雅最近一笔融资发生在2018年8月,是由腾讯投资、春华资本等参与的E轮融资。本轮融资过后,喜马拉雅的估值提升至240亿元。

多轮融资过后,喜马拉雅的身后站着一大批明星股东。其中,腾讯、阅文、百度、小米、好未来、索尼音乐是喜马拉雅的战略投资者。

喜马拉雅主要财务投资者则包括美国泛大西洋投资集团、挚信资本、高盛、兴旺投资、创世伙伴资本、普华资本、合鲸资本等。

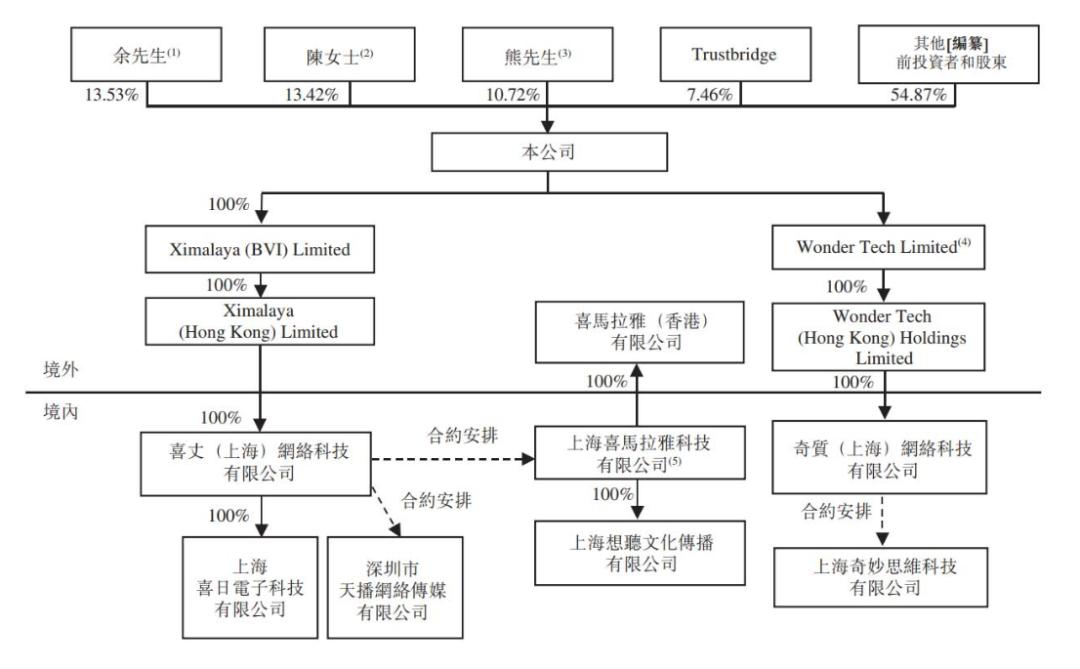

截至IPO前夕,喜马拉雅联合创始人、CEO余建军持股13.53%;公司董事熊明旺的兴旺投资合计持股10.72%,为最大机构投资方。

其他机构股东方面,挚信资本持股7.5%,腾讯投资持股5.4%,泛大西洋投资集团持股4.2%,阅文集团持股3.1%,合鲸资本持股2.9%,创世伙伴资本持股2.1%。

目前,喜马拉雅主要的变现渠道包括付费订阅、广告、直播、教育服务、其他创新产品及服务等五大业务。

其中,付费订阅是喜马拉雅的营收主力,2020年贡献了17亿元收入,在总营收中占比43.3%,几乎独占半壁江山。

付费订阅的前提是“用户足够多+内容足够好”,为留住用户和创作者,喜马拉雅不断往里砸钱。

今年上半年,喜马拉雅投入了12亿营销费用、1.4亿版权费用和6.6亿内容分成费,直接烧掉了八成营收,也摊薄了公司利润。

三

近年来,随着车载、智能音箱对于音频内容使用场景的拓展,“耳朵经济”在国内普遍被看好。

据灼识咨询报告,2020年,我国移动端音频用户月活数为1.86亿,物联网/车载用户月活为0.65亿;预计2025年,我国移动端用户月活将达4.7亿,预计年复合增长率为20.4%,物联网/车载用户月活达4.23亿,年复合增长率更是将达45.4%。

如此看来,“耳朵经济”是一门颇有前景的好生意,但看好这门生意的不只喜马拉雅。在国内音频赛道,考拉FM、企鹅FM、蜻蜓FM、荔枝FM、酷我听书等大批竞争者相继涌现。

经过激烈厮杀,如今国内音频市场已经形成喜马拉雅、蜻蜓FM、荔枝FM三强争霸的格局。虽然都是植根音频领域,但喜马拉雅、蜻蜓FM、荔枝FM各有侧重。

具体来看,蜻蜓FM偏向于专业生产内容(PGC),荔枝FM倾向于用户生产内容(UGC),喜马拉雅则是专业生产内容、用户生产内容、专业用户生产内容(PUGC)三合一的模式。

或因如此,三者活跃用户数量存在较大差异,其中喜马拉雅以过亿活跃用户稳居行业龙头,蜻蜓FM、荔枝FM则分别以6000万、5000万活跃用户排名第二、第三。

尽管喜马拉雅的活跃用户数遥遥领先,但在上市一事上却落了下风。在国内音频市场排名第三的荔枝FM,早在2020年1月已成功登陆美股,抢占了市场先机。

除了要与同行业竞争对手周旋,喜马拉雅还要警惕互联网巨头们的夹击。这两年,腾讯、字节跳动、快手、B站等互联网巨头纷纷下场竞技,抢食音频市场蛋糕。

2019年,腾讯音乐上线“听书”版块,酷狗音乐推出酷狗电台;去年4月,腾讯推出长音频产品酷我畅听,与喜马拉雅提供的内容服务高度雷同;今年4月,腾讯又将收购的懒人听书更名为懒人畅听,进攻长音频市场的野心有目共睹。

紧随其后,更多玩家摩拳擦掌,字节跳动上线了更加侧重有声书的番茄畅听APP,B站豪掷10亿全资收购二次元音频社区猫耳FM,快手推出播客APP“皮艇”。

面对互联网巨头们的降维打击,喜马拉雅似乎有些招架不住,虽然其活跃用户数依然领先,但环比增速放缓,而背靠巨头的番茄畅听、懒人畅听活跃用户增速迅猛,大有后来居上之势。

四

实际上,国内音频市场面临一个共同难题,即用户体量不够大。这个看似“小而美”的赛道,行业天花板触手可及。

早在2018年,喜马拉雅副总裁张永旭就坦陈过行业困境:“整体月活用户大约在2亿左右,喜马拉雅在1.5亿,就算我们是100%,它还是不够大。”

最近三年,在“领域不够大”的基础上,音频市场又出现被巨头围堵的新难题。这导致讲了9年“耳朵经济”故事的喜马拉雅,至今还未走出烧钱抢用户的阶段。

对音频赛道而言,盈利模式的难点在于其高额的版权费用不输视频,但音频用户的付费意愿却不及视频用户。

目前,喜马拉雅月活用户的付费率为13.3%,而视频平台爱奇艺的付费率却达到20%-25%,二者之间差距不小。

不同于蜻蜓FM、荔枝FM偏向于专业生产内容、用户生产内容,喜马拉雅的三合一模式需要大量的资金支持,埋下了更大的亏损隐患。

报告期内,喜马拉雅的收入成本占比一直在50%以上。在2021年一季度喜马拉雅平台收听时间最长的TOP 100专辑中,有71%为独家版权内容。

艾媒研究院的报告显示,目前有声书行业的利润薄弱,版权支出占有声读物制作成本支出的比重日益增高,各头部音频平台净利润普遍不尽如人意。

与此同时,掌握了大量优质IP的网络文学平台将在有声书行业中占据巨大优势,基于IP构建了完整生态链的版权方将不断扩大自身在有声书行业中的市场份额。

喜马拉雅也曾试水新业务,于2017年推出第一版智能音箱小雅,当天就卖出5万台,直接带火了智能音箱这个音频市场的细分赛道。

然而,仅在次月,小米的小爱同学、阿里的天猫精灵接连发布,迅速盖过了小雅的风头,这种局面至今未有改观,喜马拉雅沦为“为他人做嫁衣”。

根据洛图科技的报告显示,2021年一季度,天猫精灵、百度、小米、华为位居前四,份额达到95.5%,更早问世的小雅不在其列。

但喜马拉雅对培育自家小雅音箱用户的心情依然迫切。喜马拉雅APP显示,连续包年的会员费是178元,但多加20元就能送小雅音箱一台。

也难怪喜马拉雅会着急,公司最近一轮融资发生在2018年,过去三年公司一直没有融资消息传出,说白了就是在“吃老本”。

对于当下的喜马拉雅而言,除了IPO募资,似乎没有更好的选项了。只有上市募资拿到更多的钱,未来才会有更多的可能性。

值得注意的是,已经成功登陆美股的荔枝FM,仍在继续亏损。2020年度,荔枝FM净亏损8220万元,这也是其连续第四年亏损。

或许,上市只是另一个开端,能否走出业绩亏损泥潭,还要看喜马拉雅能否摆脱盈利模式单一的问题,这也是市场对所有音频赛道玩家提出的终极考验。

原标题:《烧光24亿!“耳朵经济”第一股忐忑上市》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司