- +1

罗森拒绝“三叉戟”

在西二旗上班的程放,总是总是抱怨公司所在地餐饮环境不好,他的形容是“拿着纽约上东区的工资,却吃着着城乡结合部的饭”。

不仅是餐饮环境,周围甚至都找不到好一点的便利店,不仅是公司所在地,就连人流量最大的地铁站,都没有像样的便利店的影子,北京甚至被称为“便利店荒漠”。

最近,程放听到的消息是,北京要重开地铁便利店了。

而与之相对应的是,罗森也开始大规模登陆北方,在拿下沈阳等东三省城市之后,罗森对北方城市也开始了强烈进攻。

据2021年8月21日中国罗森市场部长吉田凉平透露,截至到2021年7月,罗森在东北地区的辽宁省大连市和沈阳市共有400家店,预计在2025年将增至1000家店。

而作为大陆地区早先进入的上海、浙江、江苏,罗森从当前的2042家店增至4000家店,而在其余地区,特别是北方地区,罗森也开始加大布局,其中就有京津冀,即使在当前仅有252家店,但罗森预计在2025实现超800家门店的计划,速度超然。

与之相对应的是,在刚刚过去的2020年财年,罗森首次实现盈利,这也给了罗森进一步进军更广阔市场的勇气和信心。

而作为最适宜的便利店地址,地铁站是便利店品牌们的必争之地,此前因为北京市地铁相关管理清退了所有站内便利店,而到了2021年,便利店再次有机会入驻北京地铁站,最早的三家之中就有罗森。

来源:新浪财经

而此次三家便利店中罗森也引人注目,这家凭借着即食餐饮、本土化运作在长三角大放异彩的便利店,已经在东北地区站住了脚跟,此次进军首都成了其战略性的机会。

那么罗森有机会在中国北方复刻他的上海光环吗?作为日式三大便利店之一的罗森,距离711的距离有多远?本土化的打法能不能成为其打破格局的利剑?

且看本文分解!

罗森的进击

1996年,上海罗森1号店开张,这是中国第一家罗森,也是最早入驻中国华东地区的外资便利店。

以上海为中心的华东地区一直是罗森在华发展的大本营。

根据财报显示,2020年罗森在上海及浙江省、江苏省等周边地区共有1826家门店,重庆、大连、北京的门店数分别为341家、249家和215家。

事实上,罗森的扩张从2017年才开始提速。

2017年8月28日,南京丹凤街门口排起了长长的队,所有人都在等待南京罗森开张的那一刻,此后,罗森在全国的扩张一发不可收拾。

2002至2017年间,罗森国内门店还不足1000家,而截止2021年2月末,罗森的中国门店数已经达到3344家。

罗森作为国内高端便利店的代表,它的野心不止停留在一二线城市中,而是以此为中心向四周辐射。2020年8月,安徽芜湖市罗森六店同开,这也是三大日系便利店首次进入三线城市。

在开店策略上,罗森采取的是加盟模式。其共有四种加盟模式,分别是:

直营转委托:将自家的员工通过培训晋升为店长。

紧密型加盟:加盟商和总部是对等合作伙伴关系,加盟商负责线下店面的正常运转,包括招聘、招待、陈列等,总部负责管理供应链、市场分析等,给加盟商提供支持。

大加盟模式:罗森联合地方零售龙头来进行品牌拓展。中商集团就是罗森在南京区域指定唯一的“大加盟商”,与本地企业合作可以让“初来乍到”的罗森以最快的速度找到合适的门店选址。

区域授权模式:本土企业将共享罗森的品牌、股份和技术等资源,几乎拥有全权把控之力。

可以看到,在加盟模式上罗森的选择非常灵活,完美诠释了何为“因地制宜”,其中,与当地企业合作是罗森圈地的重要策略。除了在选址时依托本土力量,罗森还将本土企业纳入到供应链一环中。

罗森的竞争力在于自营的饭团、蛋糕等鲜食与甜点,为了保证产能和效率,罗森与企业合建鲜食工厂,如由江阴华联主导、罗森参股投建的江阴工厂。由此一来,罗森的上新度得以保证,自身的投入也大大减少,据了解,罗森每个月变换12%-15%的商品,一年共变换130%-150%的商品。

罗森模式的反噬

便利店是近两年的大风口,外资便利店、本土便利店群雄逐鹿,互联网公司也纷纷下海捞羹,苏宁小店、京东便利店为代表,整体而言,当下市场已经形成以罗森、7-11为代表的高端派和以美宜佳为代表的大众派。

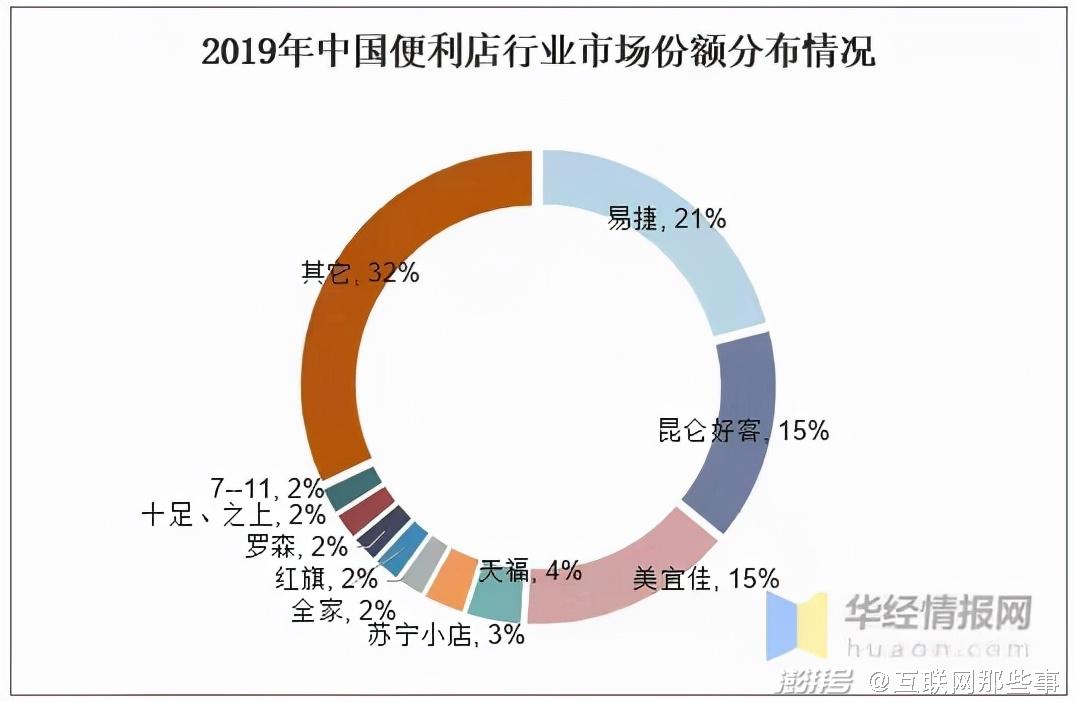

目前市场有两大特征,其一是增速快。根据中国连锁经营协会数据显示,2013至2019年中国便利店市场销售额增长快速,2019年销售额达2556亿元,同比增长12.9%。

其二是市场集中度不高。2019年易捷市场份额占比最多,达到21%,昆仑好客和美宜佳位列之后,占比同为15%,其他便利店则均低于5%。

来源:华经情报

两大特点加持促使国内便利店市场竞争激烈。便利店们下血本跑马圈地、抢夺市场,却碍于重资产运行模式无法在短期内解决盈利问题,背上的壳越来越重,资金还未回转就成为被压死的骆驼。

全时就是个典型案例,2015年其提出“年内千店,5年万店”的计划,没等到抱负实现就陷入关店漩涡。

根据财报数据显示,2020财年,罗森在中国的营业利润首次实现盈利。也就是说,从1996年到2020年,24年过去了,罗森在中国的业务才第一次赚钱。

社交媒体上关于罗森单品的测评铺天盖地,区域性第一家店的排队事件也屡屡发生,颇受年轻人欢迎的罗森成本之困到底在哪里?

实际上,回到行业上来,这并非罗森独有,整个便利店市场都面临这个问题。便利店属于重资产零售业,特点是投入高、战线长、回款慢,只有达到规模效应后才能实现盈利。

据统计,7-11入华16年依然处于亏损状态,全家入华28年也仍未盈利。资金链强大的便利店能捱到赚钱那一天,而底盘不稳则逃不过全时的命运。

此外,自营鲜食类产品既是罗森的法宝但也存在隐患。自营产品利润高但损耗也大,即食产品一旦控制不好供需平衡,将带来不小的损失,仓储压力不可忽视。

罗森拒绝做“三叉戟”

2020年,中国连锁经营协会整理发布“2020年中国便利店TOP100”,易捷、美宜家和昆仑好客依然稳居前三,此外,全家、罗森、7-11分别位列第五、第六和第八。

一直以来,这三家外资便利店被人号称日系便利店“三巨头”。

2020年,全家的门店数量已被罗森超越,今年6月底,中国大陆全家执行长林建宏传来离职消息。事实上,早在2019年中日全家关于“授权费”的争论后,全家已然元气大伤,发展似乎按下暂停键。

7-11是最早进入中国的外资便利店,放眼世界,它是当之无愧的“便利店之王”,作为全球最大的连锁便利集团,截至2019年5月底,7-11全球店铺总数共有6.86万,其中中国拥有8415家店铺,位列第5。

7-11同为加盟扩张模式,但与罗森不同的是,7-11的加盟条件十分严格。其加盟模式有两种,A型(投资管理型)和D型(委托管理型)。两种模式有所区别,但都需要加盟商准备30-40万加盟费。

除了资金要求外,7-11还对加盟商有以下要求:有零售经验、有基础硬件设施或者有相应的资源、和7-ELEVEn有共同的经营理念。

正是因为严格的加盟条件,7-11的扩张速度相比另外两家十分缓慢,2018年,7-11新增门店数为238家,随后增速继续放缓,2年只开出255家。

此外,7-11采取的是区域集中式发展策略,一方面配送方便,降低物流成本,另一方面则通过“抬头不见低头见”来加强消费者心智,省去了一大笔广告投入。

不可否认的是,三家的自营产品中,7-11的产品研发能力最强,产品管理最为精细化。7-11目前的自有品牌主要有7-Gold、7-Premium、Seven Lifestyle和Daily Fresh Food,其中7-Premium自2007推出后,截至2012年占7-11销售总额的59%。

毫无疑问,在产品和服务的打磨上罗森还需要向7-11进一步靠近,尽管网络上有不少唱衰7-11的声音,但“走下神坛”这样的用词还是过分夸张了。

而自知无法在规模和毛利上超越711的罗森,选择另辟蹊径主打即食。

与其说高客单价、高B格是711的代名词,但在资本市场中,盈利才是硬道理,罗森靠着低毛利、广开店的策略,抢先一步拿下了盈利,在这个普遍亏损的赛道之中,罗森的盈利或将打破这一市场定律,它能够吸引资本市场更多的注意力,但同时也会加速便利店赛道的中场竞争。

在中国,便利蜂摩拳擦掌几欲上市、四川红旗舞东风、东北仓买、苏州喜士多、福州六喜等各路诸侯拥兵自立固守一方、苏宁小店、京东小店、天猫小店等互联网巨头下场剑拔弩张,更不必说还有国家队华润苏果深耕多年,中国市场的广阔原远超出罗森们的想象。

而对罗森来讲,实现盈利,规模扩张只是短期的胜利,在长期主义来看,罗森能够抹去外资“印象”,扎根本土,能否迎接新一轮市场洗牌,还是个未知数。

试想一下,假设在多年以后,在寂静无人的大凉山上,矗立着一家罗森,那画面一定也会很美。

参考文章:

未来消费APP:整体盈利,目标万店:复盘罗森入华25年

华经产业研究院:2020年中国便利店市场现状分析,行业集中度提升空间大

国泰君安证券研究:是什么照亮了日系便利店的荣光?| 国君零售

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司