- +1

姚劲波背后操盘,快狗打车难唱“独立宣言”

出品 | 创业最前线

作者 | 冯羽

编辑 | 蛋总

在中国互联网行业,估计没有哪个大佬像姚劲波这样,屡次将手中的公司送上市——即便由58同城孵化的前几家公司上市前景未明,但最近,他又将另一垂直赛道的企业送到了港交所门口。

8月27日晚,同城货运平台快狗打车(下称“快狗”)提交招股书,计划在港交所主板上市。

快狗的前身是58速运,最早从搬家、货运切入市场,连接托运人和司机车辆,既整合了社会闲散运力,也提高了同城货运行业长期以来的低效现状。

但在同城货运这个万亿市场,快狗若想争得“同城货运第一股”头衔,可能还需要费些力气。

在国内线上同城物流市场中,快狗位居第二,市场份额仅为5.5%;另一互联网物流领域的“超级独角兽”满帮集团,为运满满和货车帮合并而来,该集团已于今年6月在美股上市,其在2020年不仅实现了盈利,还涉足同城货运市场。

同城货运的低市场渗透率,也让一众同行们虎视眈眈,比如后入局的滴滴货运和顺丰顺陆业务。

更关键的问题在于,同城货运平台虽然一定程度上解决了效率低下的问题,但快狗对平台司机们的掌控力却止步不前,而这正是出现服务纠纷甚至安全隐患的根源所在。

快狗能否抓住中概股回港上市的窗口期?要冲击“同城货运第一股”,快狗有足够的底气吗?

1、“我缺钱,但是我不说”

业内一般将“打车”服务定义为两种,一种是“拉人”,另一种是“拉货”。“拉人”的需求催生出了千亿互联网出行市场,而快狗则是想抢“拉货”这一垂直领域的头部位置。

中国货物运输大多仍靠陆路运输,而陆路货运又分为城际货运和同城货运。据弗若斯特沙利文报告,按交易总额算,中国内地同城物流市场从2016年的7950亿元上升到2020年的1.2万亿元,年复合增长率达到11.5%,预计到2025年将超过2万亿元。

然而这一庞大的规模背后,却是长期以来低效且分散的同城物流现状。

首先是市场极度分散,2020年同城货运线上渗透率不到3%,这意味着各地的分散资源碎片化严重,没有得到更高效率的利用;另外,货车大多为司机所有,托运人和司机无法精准对接,在空闲时段车辆空置率高,以个人司机为代表的托运服务群体组织效率更为低下。

这些都导致供需双方长期无法相互匹配,从而造成资源浪费。

将货车及司机资源集中在平台上,降低货车空置率、提高周转效率,并将托运人需求和司机高效匹配,是快狗业务的基本逻辑。

(图 / 摄图网,基于VRF协议)

不过从收入规模看,快狗在同城物流行业仍然称不上“大哥”。

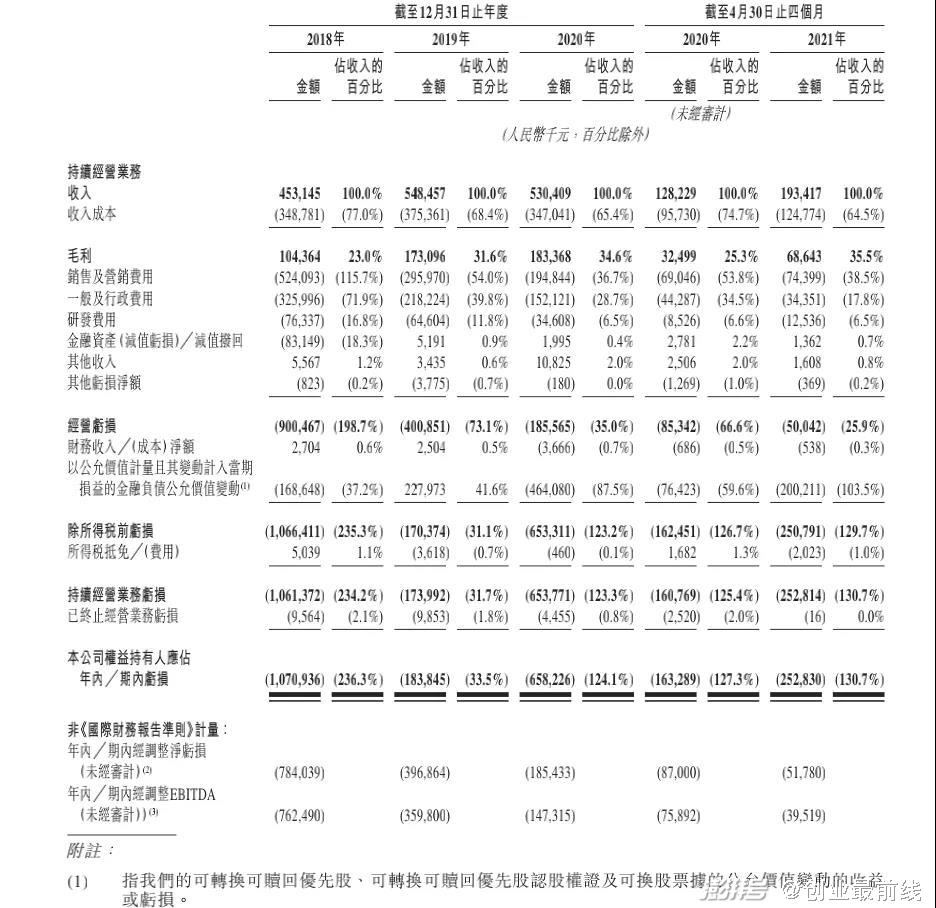

根据招股书数据,2018年、2019年及2020年,快狗的收入分別为4.53亿、5.48亿和5.30亿元,而截至2020年及2021年4月30日止四个月收入分別为1.28亿元和1.93亿元。

而相比亏损金额,快狗的收入则是“小巫见大巫”。

2018年、2019年、2020年和截至2020年及2021年4月30日止四个月,快狗分別录得亏损净额10.71亿、1.84亿、6.58亿、1.63亿及2.53亿元,三年累计亏损接近20亿元。

在招股书中,快狗将亏损归结于同城物流业务尚处起步阶段,已进行大量投资以推动业务增长,从而建立强大的竞争优势。

值得注意的是,即便是平均每年5亿的营收规模,快狗也付出了极高的成本。

招股书显示,2018、2019、2020年和截止2020年及2021年4月30日止四个月,快狗的收入成本为3.49亿、3.75亿、3.47亿以及9573万和1.25亿元,分别占总收入的77%、68.4%、65.4%、74.7%和64.5%。

(图 / 快狗打车招股书)

收入成本率是企业经营的重要指标,它代表着企业在获得一定收入的同时耗费了多少比例的成本支出。快狗三年收入成本率在65%-77%之间,可见其并不高的经营效率。

在开源节流上,快狗同样没能交出令人满意的答卷。

快狗在招股书中表示,公司对营销及营销活动进行大量投资,以推广品牌以及吸引托运人和司机,这其中会产生大量成本,而部分营销活动及方法可能会变得无效。

数据显示,2018年、2019年及2020年以及截至2020年及2021年4月30日止四个月,快狗分別产生销售及营销费用5.24亿、2.96亿、1.95亿、6900万及7440万元;且该销售及营销费用分別占对应期间总收入的115.7%、54.0%、36.7%、53.8%及38.5%。

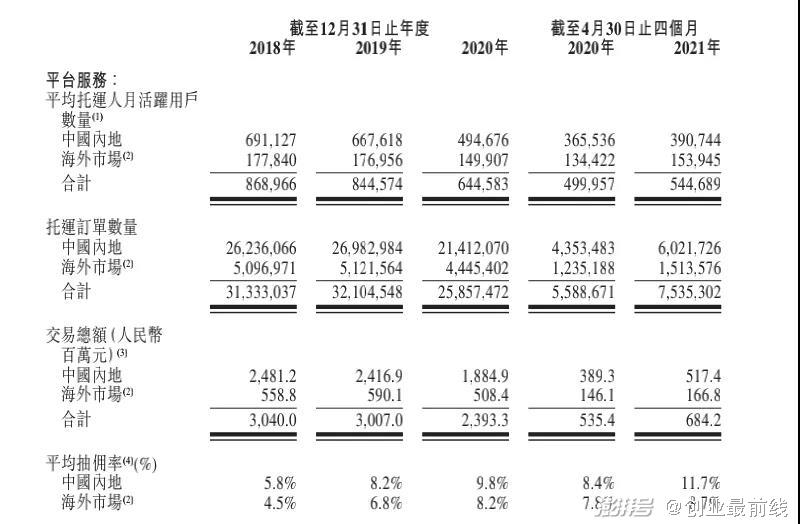

而不断增长的营销费似乎并没有带来相对应的业务增长。以平台服务为例,快狗月活跃用户数逐年下降,从2018年的86.9万下降到2020年的64.5万;其订单数量也先升后降,从2018年的3133万单下降至2020年的2586万单。

(图 / 快狗打车招股书)

同样增长的还有企业负债。

招股书显示,截至2018年、2019年和2020年12月31日以及截至2021年4月30日,快狗分别录得流动负债净额为2.87亿、3.49亿、5.44亿以及2.95亿元。

三年间,其流动负债年增长率从21.5%增长至55.6%,是快狗与天津五八到家生活服务有限公司的借款以及经营中使用现金导致现金及现金等价物减少导致。

一边是快狗面临不断加剧的流动性风险,另一边却是其在招股书中反复强调自己“不缺钱”。

尽管业绩记录期经营现金流量为负及拥有流动负债净额,快狗依然认为基于财务状况和融资能力,其依然拥有经营业务所需的充足营运资金。而其融资能力主要包括获股东豁免应付款项以及6月刚刚拿到的C轮融资。

当然,也包括其未来一段时间更快回本的方式——上市。

2、司机难成雇员

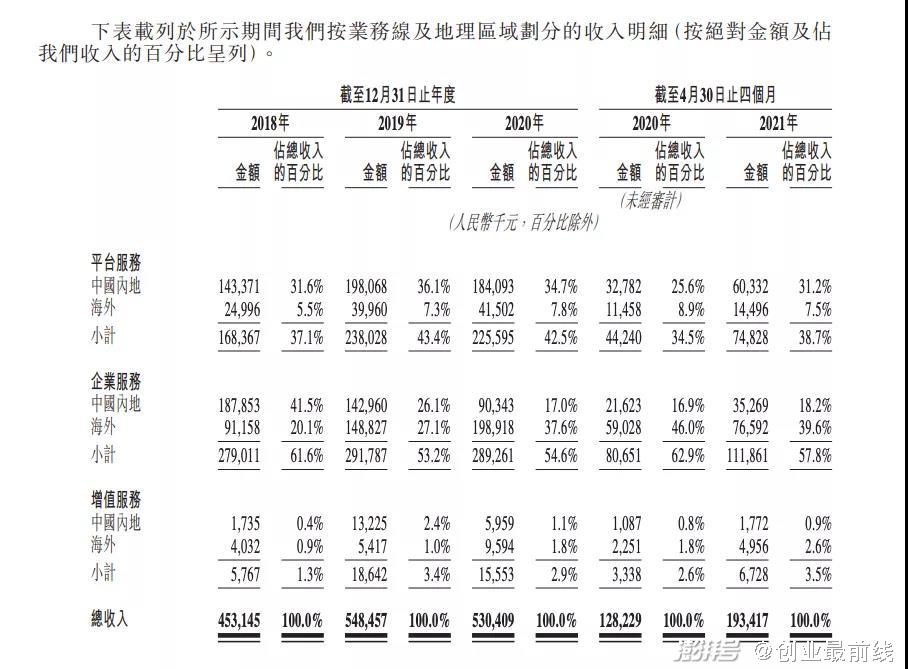

快狗的主营业务包括平台服务、企业服务和增值服务。

平台服务主要通过匹配司机和托运人,主要客户是有物流需求的个人及业务运营中有频繁物流需要的中小型企业。

其中,托运人所支付的物流服务费主要考虑到使用车辆类型、取货和卸货地点之间的距离、可用司机数量、托运人需求以及当地物流市场现行的价格。

在这一过程中,快狗的收入就来自司机使用平台为托运人提供物流服务而收取的服务费用,也可以简单理解为“佣金”。

同时,快狗还专门为企业客户提供计划及按需同城物流服务,企业通过托运订单向快狗支付运费。

(图 / 摄图网,基于VRF协议)

增值服务则包括向司机提供定位加油站和车辆维修保养中心讯息等服务,并向这些服务提供商收取佣金。

值得一提的是,快狗在招股书中明确了其在企业级服务方面的优势,比如面向具有经常性物流需求的企业客户,包括超市、餐厅、建材供应商、家具零售商、社区团购平台、电子商务平台及政府机构,截止2021年4月30日,快狗已累计为超过3.3万家中小型企业及大型企业提供服务。

从招股书中披露的收入明细来看,2018、2019、2020年和截止2020年及2021年4月30日止四个月,快狗平台服务收入分别为1.43亿、1.98亿、1.84亿、3278万、6033万元,分别占总收入的31.6%、36.1%、34.7%和25.6%和31.2%;

同期企业服务收入录得1.88亿、1.43亿、9034万、2162万、3527万元,分别占总收入的41.5%、26.1%、17.0%及16.9%、18.2%。

(图 / 快狗打车招股书)

不难发现,企业服务收入占总收入的比例在逐年下降,而平台有超过三分之一的收入贡献都来自平台服务,即个体托运人和中小企业级服务。

在招股书中,快狗除了提到流动性负债增长和亏损等风险外,还提到了司机管理存在的潜在风险因素。

快狗方面指出,其将平台的司机视为独立承包人而非公司雇员,如果平台对司机身份界定的方式被成功质疑或快狗须将司机分类为雇员而非独立承包人,公司业务将受到不利影响。

“独立承包人”意味着大多数快狗司机的车辆为私有,且双方为合同承包关系而非企业雇佣关系,这一身份的界定意味着快狗和平台司机的合作处于弱联系,而这一无疑是企业为了降低人力成本、提升扩张效率的选择。

快狗在招股书中还提到,倘若法律、法规或政府要求平台将司机分类为雇员,其将从根本上改变管辖区内的业务模式,其后果难以预测。

而所谓“难以预测的后果”是指平台或托运人将遵守额外的监管规定,包括但不限于税项、与最低工资和加班有关规定,雇员福利、社会保障、工人酬金及失业等风险。

司机作为快狗平台和企业服务的主要提供者,却并非平台正式招募的雇员而更多来自第三方社会闲散运力。况且,在快狗平台上注册成为跑单司机门槛并不高,只需提供司机的证明文件包括个人身份证、驾照和车辆登记执照即可。

快狗在招股书中也明确了其并不能核验司机提供的全部资料,且平台对司机的控制水平不及对雇员的控制水平。

简言之,快狗将司机视为其客户,平台赚取的服务费是托运人支付的金额与司机完成订单赚取金额之间的差额。

快狗对司机的管理态度和其轻资产运营理念一脉相承。这种轻资产模式能够帮助快狗以具成本效益的方式扩大市场,并快速建立当地资源。

而这一切却给后期企业管理埋下了不小的隐患。

在黑猫投诉平台上,关于快狗打车词条的投诉量高达3000多条,且不少都是关于司机违规扣款等相关投诉。而在司机端,投诉中关于平台不及时退还司机押金的投诉也比比皆是。

(图 / 黑猫投诉)

相似的境况在美团身上也曾出现过,第三方外包原本降低了企业的经营成本,但在快狗打车这里,松散的管理关系,已经不只是关于司机本身,而是直接触及到消费者安全的“雷区”了。

3、姚劲波的棋子

就在今年6月,快狗刚刚完成C轮融资,紧接着2个月后就提交招股书筹备上市,对于资金的需求程度可见一斑。

而更关键的问题是,当同城货运进入到精细化运营阶段,过去草莽时期的各种痛点,比如司机职业素养难把控、平台准入门槛低以及价格不透明等,都成了平台的“致命短板”。

货拉拉的前车之鉴尤在眼前。今年年初,一位女乘客在乘坐货拉拉搬家时因为双方发生口角、司机多次偏航行驶,导致该女士跳车身亡,给品牌形象几乎造成了毁灭性打击。

而精细化运营落地,首先就应该聚焦在司机和用户端的使用体验上。

对于快狗而言,短期内将司机划归为雇员不太现实,而这些对司机身份和服务质量的质疑风险都是企业无法估量的。

放眼外部,同城货运更是红海一片。货拉拉、德邦集团虎视眈眈,头部企业满帮集团已在6月完成上市,宣布在2020年实现盈利,净利润达到2.81亿元,并在去年高调宣布“要将融资的一部分用于进军同城货运领域”,其市值一度突破千亿人民币。

相比同行者,快狗本不具备上市的资本和条件,但背靠58系让这一切似乎又变为可能。

将集团业务拆分上市已经是58同城惯用的资本操作。天鹅到家、安居客、瓜子二手车,无不是从垂直领域的独角兽走上资本套现的道路。

“曲线上市”可能是58同城的如意算盘。

姚劲波的期许言犹在耳。2020年58同城私有化时,姚劲波曾公开表示,“整个公司退回来以后,我把公司的组织结构做了一次升级,从横向分类信息平台变成了3、5个垂直产业互联网的平台,独立能够走向资本市场,有独立的管理团队,而且在每一个产业都扎根足够深。”

当58同城失去资本市场的信任、只能靠“碰瓷”贝壳来获得关注度时,旗下的垂直业务板块也都成了他继续纵横资本市场的“一颗棋子”。

快狗招股书显示,58 Daojia为快狗打车第一大股东,直接持有总股本的约51.2%,而58同城、Nihao China Corporation及Trumpway Limited共同控制58 Daojia 约77.5%的投票权,加上姚劲波又为58同城的实控人。

(图 / 快狗打车招股书)

因此,姚劲波、Nihao China Corporation、58同城等被视为快狗打车的控股股东,姚劲波是快狗打车上市背后的实际“操盘者”。

事实上,姚劲波把58同城旗下的业务进行拆分并抹掉58系标签,是为了让这些板块看起来更具独立性,在后续的上市旅程上更有把握。

例如2018年,58速运就更名为快狗打车。这些业务早期依靠58流量输血,独立后无法摆脱58对于新品牌的影响,更名也是不得已而为之。

此前,业内有分析认为,逐一分拆上市虽然可以将子公司价值最大化,但是也很可能会导致关联交易和同业竞争问题,监管部门对分拆上市部分的业务独立性有极高的要求,因此需要全面考量其必要性和可行性。

总的来说,拆分上市固然能提升不同业务板块的运营水平,但对于挣扎在亏损线上的快狗打车而言,现在谈独立还为时尚早。

*文中题图来自摄图网,基于VRF协议。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司