- +1

“蹭”茅台拯救不了华润雪花的高端化窘境

撸串快要配不上啤酒了。

曾经,3、5块钱的啤酒就能带来朴实无华的快乐,如今这份快乐的代价却可能需要500块。近日,华润雪花啤酒推出的高端系列啤酒“醴”,一面市就炸了圈。消费者高呼“喝不起”、“没朋友”。

对于定价999元/盒(2瓶)的“醴”,华润雪花啤酒CEO侯孝海则云淡风轻的表示,“醴”在啤酒行业没有对标的产品,但“醴”与茅台同桌一点都不违和。言下之意,溢于言表。“醴”是啤酒界的茅台,贵也是应该的。

那么问题来了,华润雪花这种“普信男”摇身一变“人类高质量男性”的背后,到底是怎样的一种逻辑或者说套路呢?

先来看一组数据:根据国家统计局数据显示,2020年,中国规模以上啤酒企业累计产量3411.11万千升,同比下降7.04%,销售收入1468.94亿元,同比下降6.12%,这也是中国啤酒产销量连续第七年双降。

看过这组数据,是不是就会隐约感觉到华润雪花推天价啤酒的动机了?在销量和销售额都在下滑的市况下,如何避免衰落的命运,其实白酒企业用过的套路恐怕给了啤酒企业很大的启发。

同样,几年前的白酒市场也面临着整体产销下滑的趋势。然而,在飞天茅台这种超级单品持续拉抬终端价格的带动下,上市白酒企业大面积提价争做高端。因此,虽然白酒行业销量整体下滑未改,但白酒行业头部企业的盈利能力却随着提价核心单品而水涨船高。

再叠加消费升级与收藏增值等营销话术的加持,白酒的涨价逻辑于是在各路资本推手的耸动之下,逐渐形成了收割消费者的完整套路。

在“醴”出现之前,你可曾听过卖500块一瓶的啤酒?

实际上,“醴”的定价策略不过是华润雪花想抄贵州茅台的作业:“醴”就相当于53°的飞天茅台,500块的定价一下子把此前啤酒价格天花板一下子从四合院拉高到了摩天楼。如此一来,华润雪花就可以顺理成章的拉高不同产品系列的定价,从而大步流星的奔向高端。

放眼一瞧,不难发现这几年里啤酒市场的头部企业都已经将高端化当作摆脱市场销量下滑的终极武器。可问题在于,白酒企业的高端化套路,啤酒企业真能抄得好吗?

“啤茅”的悖论

不整点历史故事,不整点文化典故,怎么好意思说自己高端?从国窖1573,到水井坊,再光瓶贵族李渡,就算飞天茅台也得生抢个布鲁塞尔大金奖的故事,因为消费者爱听故事!

抄白酒的高端化套路,可不得从文化梗入手。比如,华润雪花的“醴”,没点文化你都不知道这字咋个念法。有趣的是,在互联网上关于“醴”字的含义时,很多注释都微妙的关联了啤酒,可实际上,“醴”中国古代对甜酒称谓,而啤酒则是近代历史上才从国外舶来,且伴随的是一段屈辱的历史。

所以,硬套个生僻的“醴”就能像白酒那般借文化梗扶摇而上,号称高端了吗?华润雪花的高管不是说醴和茅台放在一起,毫无违和感吗?这作业抄的,可真不怎么高端!

从底层逻辑上看,白酒的茅台和啤酒的醴,根本没有可比性。飞天茅台之所以被市场热炒,是有一系列核心要素的:

首先,飞天茅台作为白酒界的一哥,茅台集团的核心大单品,其高端化的品牌认知度拥有很深的群众基础。无论是“伟人”带货,还是电视剧里腐败份子的符号化标识,亦或是各种宴请场合,飞天茅台都是绝对的“硬通货”,公众有很强的价值判断标准。

与茅台摆一起“并无违和”的醴,显然没有这样的群众基础和价值认同。毕竟是一个生造出来的所谓“高端品牌”,其缺乏市场验证。更何况,啤酒本身在公众认知里是平民化的消费品,跟高端向来没多少关系。

其次,由于制造工艺的问题,飞天茅台的产量和产出周期有很大限制,造就了其稀缺性。按照酱香酒的坤沙制作工艺,茅台基酒需要多次蒸煮发酵,这个生产过程就需要一年时间。基酒生产出来还需要存储陈化五年时间,才能勾调,等于一瓶普通的飞天茅台上市前后需要六年时间,这也导致其产量不可能短周期内迅速放大。

而我们通常说的啤酒,还有一个名称叫“工业水啤”,那是流水线上大规模生产出来的工业产品,制造周期极短,产量巨大,成本极低,这类似于酒精勾兑的白酒。即便是按照啤酒“精酿”工艺,小规模的生产,整个产品制造上市流通的周期也比白酒短很多,不存在产能限制带来的“稀缺性”;

再次,飞天茅台出厂价是969元一瓶,终端零售价是1499元一瓶,但实际上各种终端销售价格持续上涨,目前甚至已经迫近3000块一瓶。为什么呢?因为其在流通渠道里已然有了金融化的属性。各级渠道商的囤积居奇,将茅台的价格不断推高,也因此带动了其他酱香酒乃至整个白酒板块的价格上涨。

对于定价很“茅台”的醴来说,几乎不存在在流通领域经销商囤货抬价的可能,甚至如此高的定价,经销商敢不敢“压货”,敢压多少货,都是个问题。更何况,啤酒喝的是新鲜味,越好的啤酒保质期越短,根本没有长期储存的前提条件。所以,再怎么往茅台身上蹭,醴也难当啤酒中的“茅台”。

如此一比较,醴和茅台放在一起,真的没有违和感吗?高价啤酒是不是智商税,不言而喻。但问题是,华润雪花的高管们真的是因为自信才把产品定价定这么高吗?真是要靠醴来增厚利润吗?

说到底,如此定价策略不过是个套路。真正目的是推高整体的产品价格水平罢了,因此醴绝不可能成为华润雪花的超级单品。

从销量结果来看,也证明消费者对其并不买账。天猫旗舰店显示该产品月销量为300+,评论数量只有8条。而在雪花京东旗舰店,该啤酒的评价数量也只有56条。

惨淡归惨淡,醴是醉翁之意不在酒。

高端化的困局

华润啤酒苦高端化已久矣。

在市场的质疑之下,华润雪花除了在啤酒线上大踱步的同时,还另辟蹊径的进军了白酒业务。

身为啤酒行业龙头,华润啤酒十分清楚目前单纯依靠啤这一品类再实现增长很是困难。在此情况下,发力白酒,饮料市场无疑是华润啤酒的一次多元化尝试,也是为了寻求新的业务增量。

8月26日,华润啤酒披露最新公告,公司拟通过投资山东景芝白酒有限公司进军中国白酒业务。

华润啤酒在公告中表示,经考虑目前市况及董事会对中国国内酒类饮品市场未来发展的预测,董事会已经议决,拟透过投资一家位于中国山东省历史悠久的著名酿酒公司旗下业务,进军中国白酒业务。

但其实在此次达成合作之前,华润啤酒进军白酒意图早已有之。

据了解,早在2013年,华润投资建设华润雪花啤酒(海拉尔)有限公司满洲里分公司,将原海威啤酒厂啤酒罐装生产线改为白酒生产线,先后研制出了满洲里纯粮白酒、百年满洲里三年、五年等20多款新品白酒。

不过,市场上却很难见到上述白酒产品的身影。

据华润啤酒半年报最新数据显示,公司实现营收为196.34亿元,仅同比增长12.8%,归母净利润虽大幅增长106.4%至42.9亿元,其中却有17.55亿元是出让其拥有的地块收取初始补偿的收入。

尤其是自2018年以来,华润啤酒的营收就徘徊在300亿附近,2018-2020年公司的营收分别为318.67亿元、331.9亿元、314.48亿元;毛利率也仅实现小幅增长,2018-2020年,公司的毛利率分别为35.14%、36.84%、38.40%。

华润啤酒布局高端化之路的这些年,不难看出并不顺畅,又转向毛利率较高的白酒业务也表示公司正在寻找第二增长曲线。

不过有一点是华润啤酒不容忽视的,啤酒与白酒的消费不同,要知道其白酒行业年年涨价,目的就是卡位高端。据数据显示,白酒企业中茅台2020年酒类毛利率为91.48%,五粮液为80.58%,泸州老窖为83.52%。

而近三年来,华润啤酒的毛利率均不到40%,仅从毛利率对比来看,白酒和啤酒就不在一个量级。

从各方面角度来看,啤酒想要实现超高端的跃迁,不仅需要自身品牌价值实现跃迁,还需要挖掘啤酒自身的价值,500元一瓶的啤酒也只是试探市场的反应,真正的超高端啤酒市场形成尚需一些时日,对标茅台也需要走完这段漫长的路。

困于内卷的啤酒巨头

值得一提的是,2013年我国啤酒行业产量高达4982.79万千升,已经成为行业最高点,且至今未被突破,后来长时间处于存量竞争时代。

立足当下来看,目前,我国啤酒市场的领军品牌分别为华润雪花、青岛啤酒、百威英博、燕京啤酒以及嘉士伯。以上五大品牌合计市占率达85%以上,行业集中度较高,属于典型的寡头垄断市场。

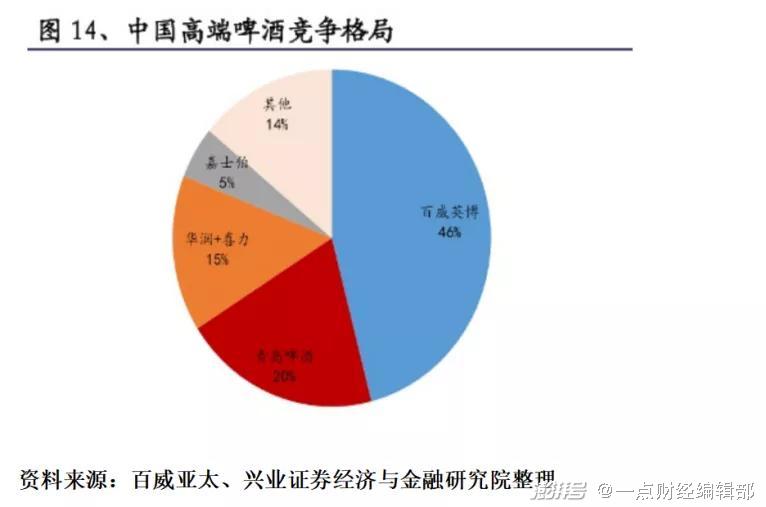

根据前瞻网的另一项数据显示,在2019年时,百威占据高端啤酒市场份额高达46%,青岛啤酒则占据了25%的市场份额,而华润啤酒与喜力中国两者组合起来占中国高端啤酒市场份额仅约15%。

市场趋于饱和,增长空间有限的情况下,国产啤酒巨头不断加码高端市场,动作频繁。其中华润选择了两条路来解决问题,第一,选择大举并购,直接通过收购来完成高端布局;第二,通过推出溢价更高的产品,或是直接涨价来保证利润的提升。

为落实高端化战略,华润雪花对喜力中国进行了收购,并从2017年开始进行了产品结构化调整、提价、关场提升效率。华润啤酒CEO侯孝海表示,收购喜力中国,华润啤酒要的就是高端啤酒市场,第一目标是在2025年之前赶超百威中国。

不想走高端线的国产啤酒不是好厂商,事实上随着国内啤酒行业的消费升级,华润啤酒自然不会是第一个,也不会是最后一个尝试的。

实际上,“醴”并不是第一个吃螃蟹的啤酒品牌。最大的竞争对手百威曾推出的高端产品售价就高达1009元,而青岛啤酒的百年之旅产品售价也已达到374元。

华润啤酒除了市场份额的侵蚀,其高端产品的占比也相对较低。华创证券曾指出,中低端产品依然占据着华润啤酒50%以上的营收份额。而华润啤酒8元以上产品销量约80万千升,占比仅为7%,低于青啤的10%以上和百威的30%以上。

难摆脱于中低端产品影子的华润啤酒,毛利率也长年徘徊在头部酒企的末端。

财报显示,2018-2020年以来,青岛啤酒的毛利率分别为37.70%、38.96%、40.42%,同期百威的毛利率则分别高达51.93%、53.28%、52.02%,而华润啤酒同期的毛利率分别为35.14%、36.84%、38.40%,对比下来,华润啤酒微增的毛利率似乎有些杯水车薪。

毛利率的影响也直接拉胯华润啤酒的盈利能力。净利率方面,华润啤酒同样面临着更大的压力。根据财报显示,2017年-2019年,华润啤酒净利率分别为3.92%、3.03%、3.88%。这样的数据远低于青岛啤酒5.76%、6.44%、7.51%;珠江啤酒净利率为5.85%、10.39%、13.32%;重庆啤酒净利率更是高达11.2%、13.22%、22%。

尽管雪花啤酒顺势而为,并推出了相应高端品牌产品,但是以目前的盈利能力来看,确实不如人意。

一直以来,华润啤酒主要以中低端产品为主占据市场,这样的现象也已经深入消费者深层观念,因此对于华润啤酒而言,这是一个威胁其高端崛起重要的关键因素之一。

并且像啤酒这样的快消市场,消费者是会用脚投票的。而这次“醴”品牌的推出,华润啤酒遭遇了品牌和销量的双重打击。也更指出品牌文化比较速成,缺乏历史积淀的诟病。

高端化的大趋势之下,面对青岛啤酒和百威啤酒等竞争对手,华润啤酒恐怕很难靠一瓶500元的啤酒讲出新故事。

不过此前,华润啤酒倒是很自信,认为能顺应高端化趋势,且CEO侯孝海直接喊话预计2025年成为中国高端啤酒销量第一。

但这是不是华润的盲目乐观?恐怕还得时间来证明。

结语

值得一提的是,随着时代的变迁,消费者收入水平的提高和消费观的转变,开始对酒类的品质有了新的要求。这些年轻人会在家中、酒吧、KTV等场所点进口啤酒、红酒、洋酒和鸡尾酒等酒精饮品,而非廉价啤酒。

因此新兴的低度酒精品类在近年来得以快速发展,也吸引了年轻群体的注意。他们追求多元化、个性化、方便快捷、“求新求变”的消费特征同样深刻地影响着酒类行业消费格局。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司