- +1

8月111轮融资56亿,新消费势弱,线下餐饮却在“狂欢”

文、制图|Lucy Lu

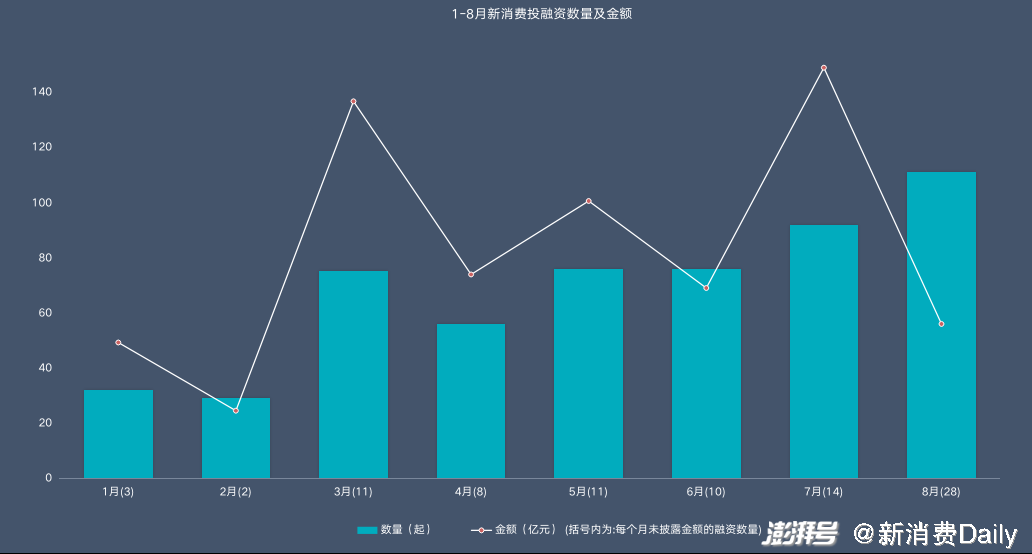

8月新消费融资势头“减弱”!

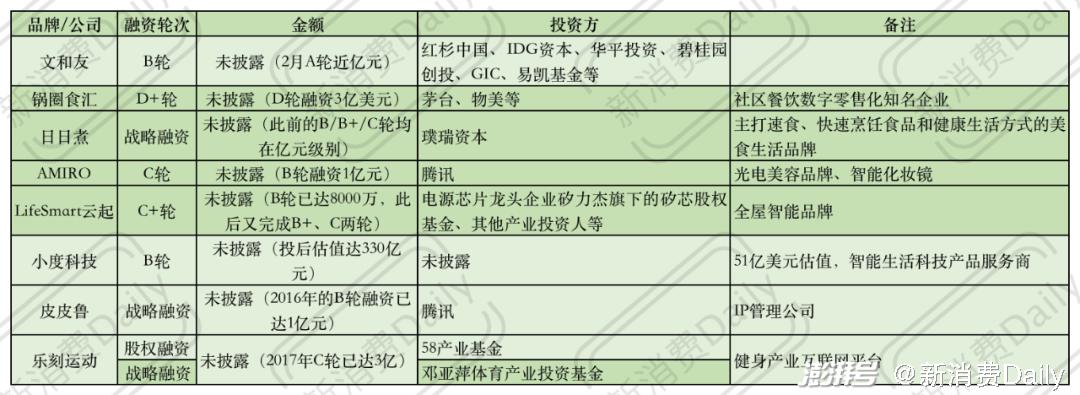

「新消费Daily」不完全统计,8月新消费领域共完成111轮融资,总金额越不到60亿,其中不包括文和友、熊大爷、锅圈食汇、WonderLab、每鲜说、AMIRO、Unipal有陪等28轮融资。

目前来看,8月新消费领域的投融资事件数量遥遥领先,但金额却远低于前几个月,除1、2月融资数量及金额都较少外,其余各月金额都在60亿以上,尤其3月和7月都近150亿,而8月仅是其三分之一的金额。

(新消费Daily制图,数据来源互联网公开信息)

而在8月的投融资数据中,我们可以更加明确资本的投资方向在转变:

01

食品、美妆长盛不衰

“大钱”项目越来越多

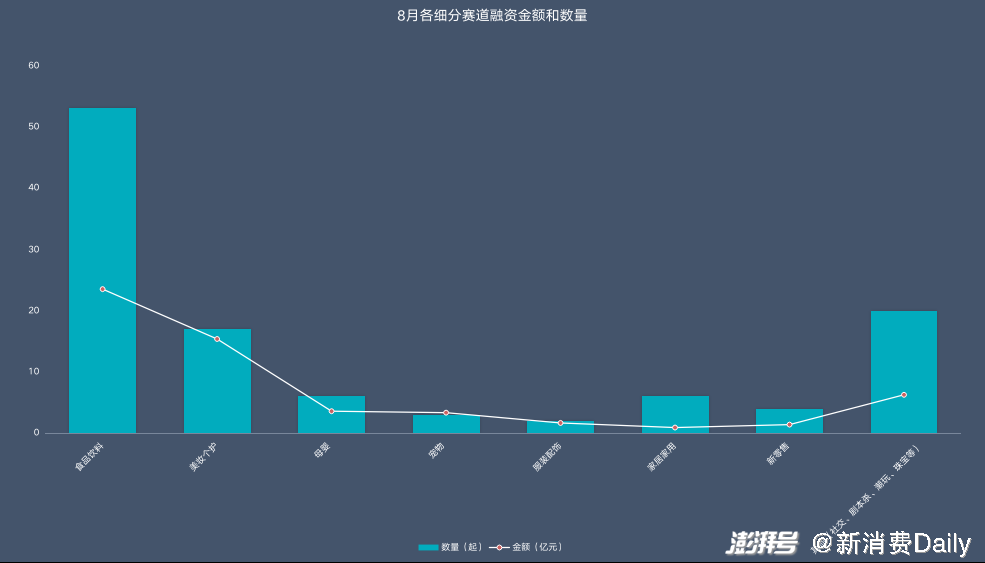

具体来看,在8月的投融资数据中,无论是数量还是金额,食品饮料、美妆个护两大赛道依旧遥遥领先。

其中食饮赛道53轮融资拿下23.5亿,其中文和友、锅圈食汇、日日煮、kooyo等13轮融资未披露金额,不包含在内;而美妆个护则以17轮融资拿下15亿,包括AMIRO在内的4起不包含其中。

(新消费Daily制图,数据来源互联网公开信息)

另外从融资轮次上来看,资本仍以早期项目为主,A系列及天使轮占比达到68%,但与7月的71%相比,比重有所减少;且B轮及B轮之后的融资数量明显增多,占比达到32%。如B轮7月10%、8月11%;C/D/E/F系列7月4%、8月7%。

(新消费Daily制图,数据来源互联网公开信息)

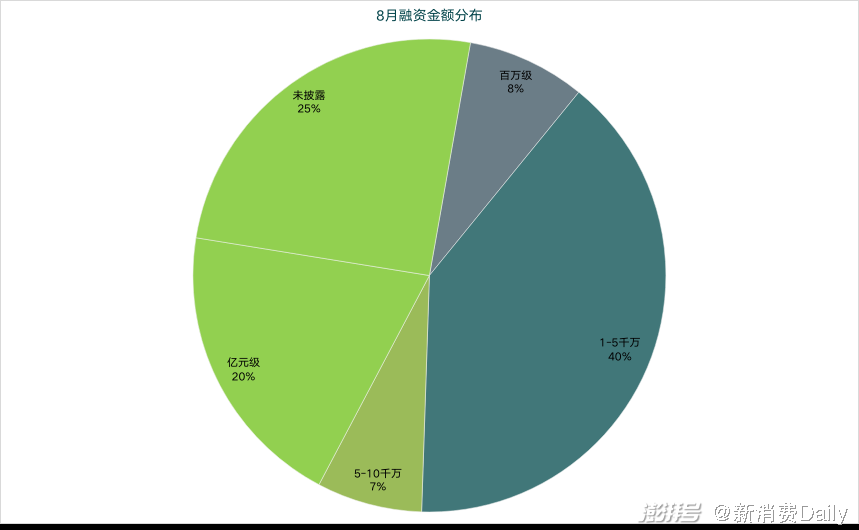

可见,正如我们从5月开始提到的,资本的“钱”开始集中了,将大钱押注在新消费品牌中的头部项目。这一点在融资金额上亦可体现,在111起融资中,除28轮未披露,百万级融资仅9笔,占到8%;而5000万以上的融资已达到27%的比重,当然比重目前最大还是1-5000万,占比40%。

(新消费Daily制图,数据来源互联网公开信息)

当然,如果看亿元级项目数量的话,虽然已披露的只有22起,且大多数集中在食品饮料和美妆个护两大赛道。

(新消费Daily制图,数据来源互联网公开信息)

但若细究未披露项目,如文和友2月的A轮融资金额在近亿元;锅圈食汇的D轮融资达到3亿美元;AMIRO的B轮就拿下了1亿元;而小度虽未公开融资金额,但投后估值达到330亿......可见,实际的亿元项目会更多,占比也会相对提高。

(新消费Daily制图,数据来源互联网公开信息)

02

线下餐饮的“狂欢”

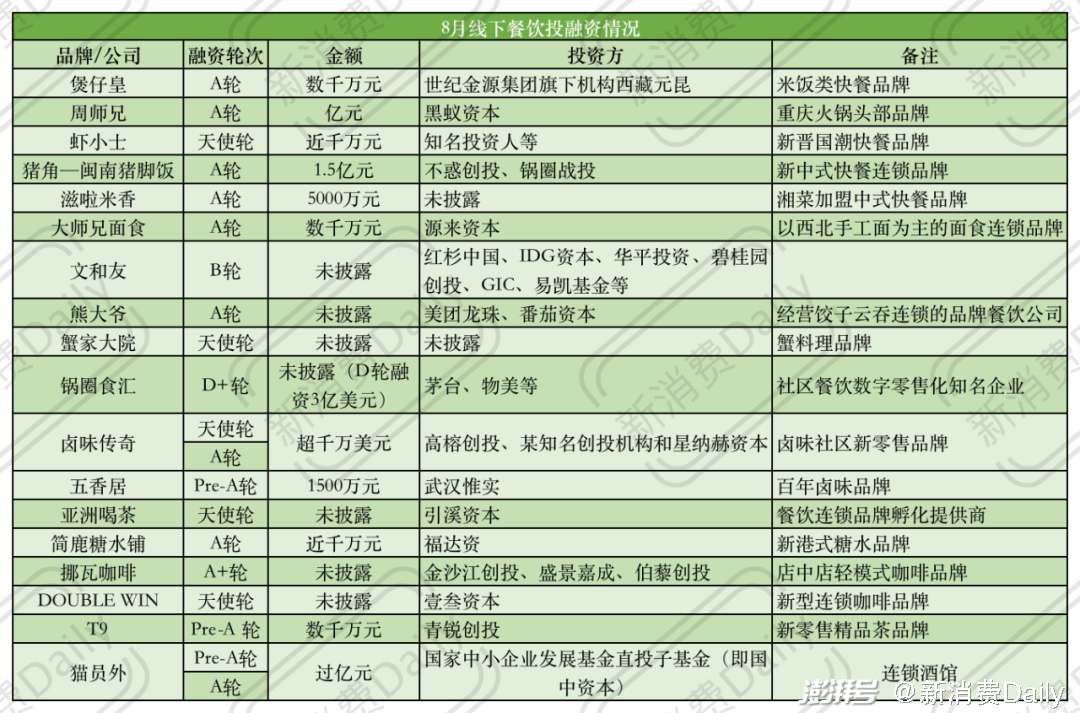

事实上,资本向线下餐饮的转向基本是从今年5月份开始的,在5月,夸父炸串、金戈戈、菊花开卤味等小吃连锁店的融资金额都是在亿元级别。而6月份我们看到了墨茉点心局、五爷拌面、爸爸糖等更多类别的线下餐饮品牌开始融资,且融资金额都不小。

而若将茶饮、小酒馆、咖啡店包含在内,2021上半年线下餐饮融资数量超过50起,覆盖了面食、烘焙、卤味、快餐、炸串、火锅等多个细分市场。7月的线下餐饮融资在20起上下。可见线下餐饮投资“热”愈演愈烈,8月的融资数量亦在20起上下(包含茶饮、小酒馆、咖啡店)。

(新消费Daily制图,数据来源互联网公开信息)

但我们又能明显看到,在上半年咖啡、茶饮的“喧闹”后,7、8月份的投融资在逐渐减少,尤其8月,主要原因可能在于,头部品牌的融资已经过于饱和,估值也愈来愈高,一般的资本机构也轻易进入不了。而对于腰部品牌或刚入局品牌的融资,资本还需要观望,更加理性。

但显然其余餐饮赛道,资本操作空间更大,不仅基本没有头部品牌,且消费场景可以更加多元化。如中国烘焙市场一直都较为分散,且品牌老化、产品缺乏差异化等问题突出,墨茉点心局、虎头局、爸爸糖等对中西式烘焙的创新品牌显然还在冲击年轻市场。

再比如八月份融资更多的是食品品类更多样的快餐品牌,快餐指的是即刻食用,如盒饭、汉堡,但显然当下还有更多选择,如煲仔饭、小龙虾衍生食品、饺子云吞、湘菜、面食等;如卤味,周黑鸭、绝味等老牌品牌市场占比逐渐下滑,新的卤味品牌开始崛起。

而值得注意的是,地域性美食正在席卷各个细分餐饮赛道。如煲仔皇主打广式煲仔饭;猪角—闽南猪脚饭则为闽南特色;滋啦米香为湘菜;大师兄是以西北手工面为主的面食连锁品牌;包括此前马记永、陈香贵和张拉拉等兰州拉面品牌连续获得风投;以及主打湖南米粉、臭豆腐等特色美食的霸蛮......

但相较于资本的疯狂涌入,线下餐饮最应该让大家警惕的是食品安全问题。如近期,福建、广州都有对网红奶茶店进行抽检,其中广州市通报奈雪的茶、喜茶、溜六六等3家饮品店主要存在开封后的预包装食品保存不当,水池、冰箱、冰粒机等标识不够规范等问题;而福州则是通报蜜雪冰城、奈雪、一点点、益禾堂等7家网红店的食品原料未冷藏、蜜雪冰城门店存有发霉柠檬、古茗门店被发现作原材料用的桃子软化变色等等。除茶饮店外,上个月网红餐厅“胖哥俩肉蟹煲”也被曝光其门店存在隔夜死蟹充当现杀活蟹卖等食品安全问题。

当然8月底,中央纪委国家监委网站就网红餐饮发表文章表示,餐饮行业快速发展,食品安全是不能逾越的底线。此次网红餐饮的食品安全问题曝光后,相关监管部门依法从严从快从重进行查处,并公开处理结果。同时,对暴露出的问题冒头就打,对违法者实行最严厉的处罚,让违法者付出代价。

03

智能产品开始撬动各行业

资本对智能化趋势的看好不只是在这一两年,此前更多是类似智能门锁、监控等家居,但从2020年开始,智能产品已经开始撬动各个行业,如美妆、母婴、宠物、小家电,资本也较为关注新的赛道。

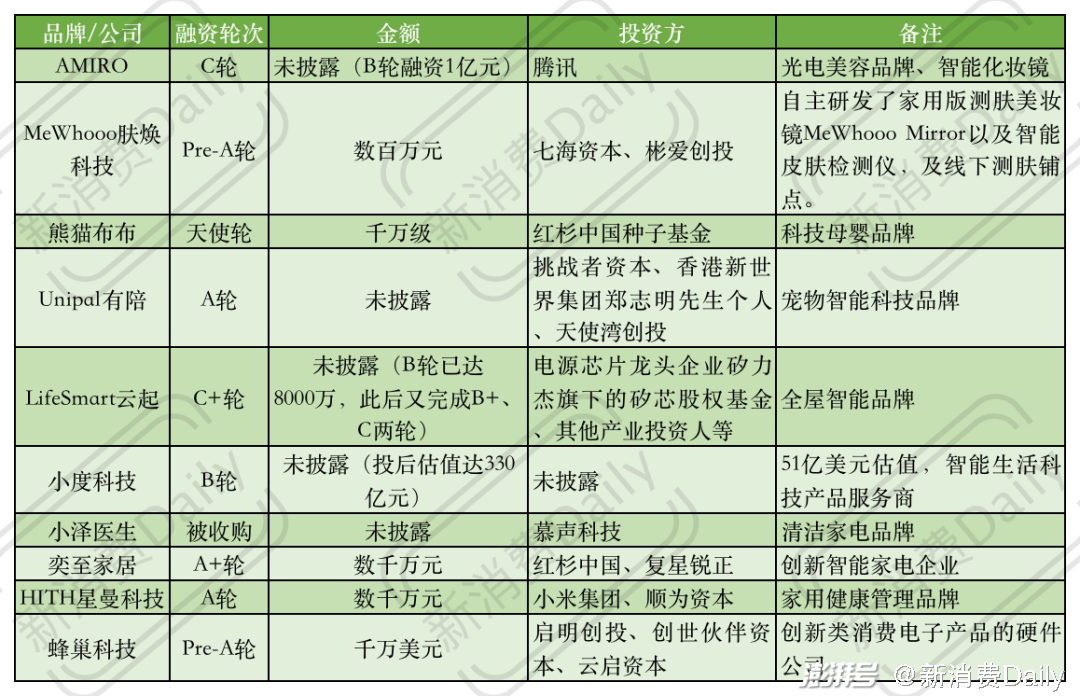

(新消费Daily制图,数据来源互联网公开信息)

美妆赛道下,AMIRO从智能化妆镜起家,后切入光电美容仪等产品,已经完成多轮融资,并且其化妆镜连续三年位居类目第一,新品红光波脱毛仪位于类目第四,射频美容仪上市2个月销售额就突破千万,在2020年双十一,其全品牌销售额是去年同期的三倍,突破5400万。除AMIRO外,InFace、飞莫等也都有新融资信息传出。

而像MeWhooo肤焕科技研发的智能皮肤检测项目,其实欧莱雅、阿玛尼等大美妆品牌也都在做,如阿玛尼美妆旗下的全球首个人工智能全妆推荐科技应用“FaceArchitect”、巴黎卡诗的头皮发质智能检测仪、雅诗兰黛的专家级肌肤诊断仪和Aveda专业头皮发质检测仪等。

足以见得,在美妆上,更智能、更高效的虚拟体验、个性化定制趋势更加明确。同时针对婴幼儿的智能品牌如熊猫布布、以及应用于宠物吃穿住行的智能产品等市场更加火热,对于资本市场来说,这方面的潜在价值也逐渐提升。

家居自不用说,智能化已经发展多年,且近两年智能小家电各个细分市场规模也在持续攀升,如扫拖一体机、扫地机器人、家用健康类产品等。

此前在新消费Daily采访中,创想未来资本创始人李晨就曾表示,“从全球市场来讲,无论是否有疫情,打造新生活方式都会是大趋势,在整个大趋势中,智能化一定是带来便利的。我们看到了物联网愈加丰富的应用场景,在消费赛道中,无论物联网怎么应用,都是在跟C端用户结合,用技术给C端用户、家庭用户带来更好的使用体验,或一种新的生活方式。”

04

护肤功效化

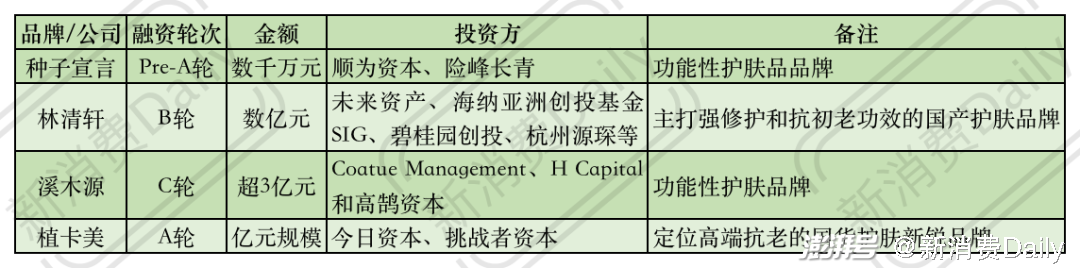

在8月份的美妆融资中,除上文提到的智能科技感更强外,功效型护肤趋势更加强烈。虽然这一类目下,只有四个品牌融资,但三个品牌都拿到了上亿融资,尤其植卡美是被披露的第一次融资,就已是亿元规模。

(新消费Daily制图,数据来源互联网公开信息)

近几年,新生代消费者对功效护肤概念的认知逐渐成熟,尤其2020年疫情之下,敏感肌、口罩肌等肌肤问题频发,功效护肤赛道爆发,并持续高速增长。据前瞻产业研究院数据,2019年我国功能性护肤品的市场规模为740亿元,预计到2025年将增长至1250亿元,且未来几年该市场规模仍保持较高增速发展。

从当下的抖音、小红书等平台的舆情监测来看,“刷酸”、“早A晚C”、“抗初老”等强调功效的护肤新风向;主打美白的「烟酰胺」、「熊果苷」;抗老类的「视黄醇」、「多胜肽」;抗氧化的「VC」、「VE」等等普及度越来越高。

当然众多新品牌也随之崛起。如优时颜、溪木源、林清轩、薇诺娜、玉泽等。上半年溪木源已经完成数千万美元的B轮融资,而8月其又获得了超3亿元的C轮融资;作为主打强修护和抗初老功效的国产护肤品牌,林清轩的品牌势能已经沉淀多年,尤其2021年林清轩打通线上线下,通过私域运营、CRM管理等方式激活粉丝,进一步爆发出了惊人的生命力,此次B轮融资距离A轮不到10个月,又拿下数亿元,且估值增长已超3倍。

功效护肤市场需要更加专业,不只是专注在“刷酸”、“抗老”的成分,不能教育消费者盲目性刷酸,而是要科学护肤、对皮肤问题有针对性治疗。

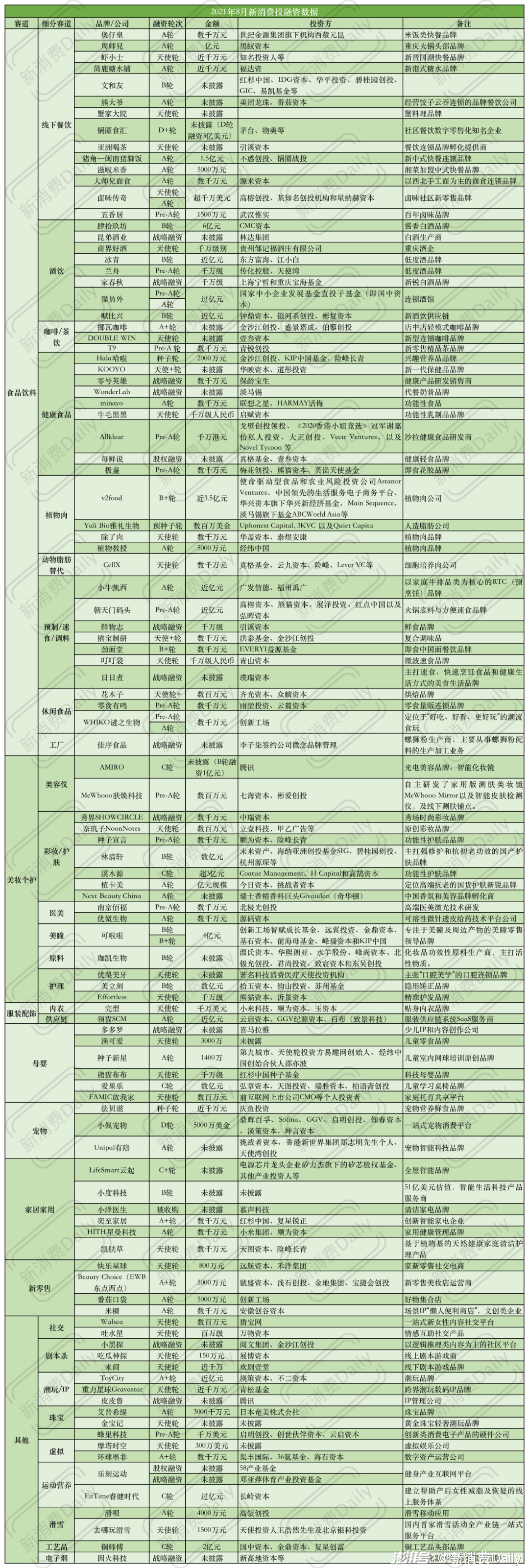

05

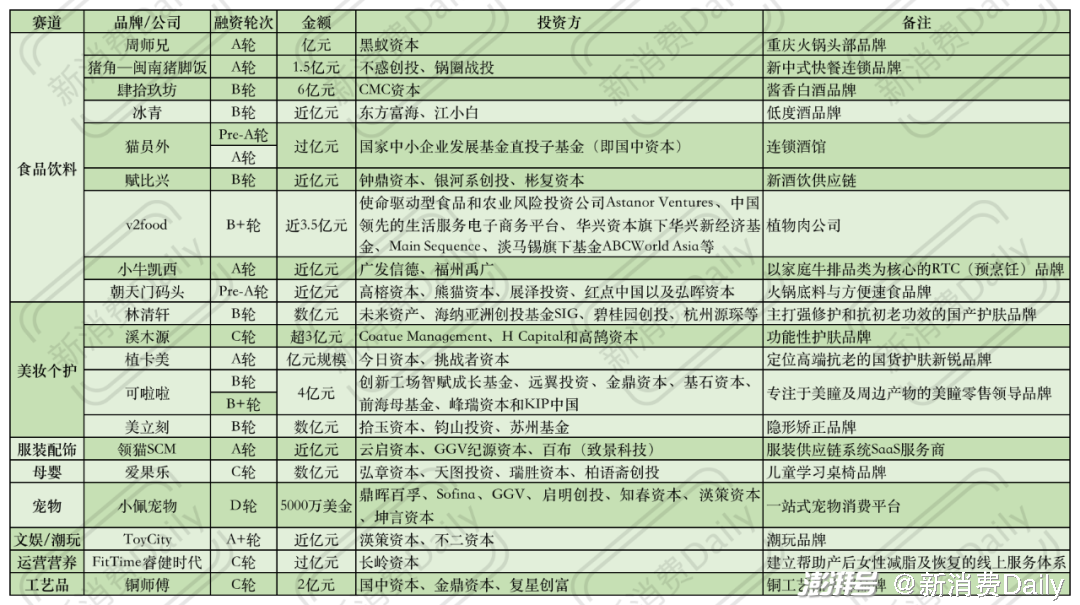

8月投融资数据汇总

(新消费Daily制图,数据来源互联网公开信息)

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司