- +1

盐湖股份的杀手锏并不是“锂”

作者:文雨 编辑:小市妹

1999年的冬天,“死亡之海”罗布泊上突然竖起了三顶帐篷,来者既不是为了探险,也不是投身原子弹实验,而是探寻一个在今天虽然没什么关注度但却尤为重要的东西,钾肥。

【供需缺口】

钾是农作物生长的三大必需营养元素之一,有增强农作物的抗旱、抗寒、抗病、抗盐、抗倒伏的能力,几乎每种作物都需要施加适量的钾肥,素有“粮食中的粮食”之称。

钾肥可大致分为氯化钾、硫酸钾、硝酸钾以及硫酸钾镁等几个品种,其中,氯化钾是钾肥的主要种类,占所施钾肥数量的95%以上。

过去十年,世界范围内钾肥的供需基本维持平衡态势,中国这边,由于受到《到2020年化肥使用量零增长行动方案》的影响,国内钾肥需求不增反降,从2015年的1112万吨/年下降到2020年的1037万吨/年。

但情况在去年发生了明显的转折,随着经济的复苏和农产品价格的上涨,以及各个国家对于粮食安全的重视程度提高,钾肥市场不断升温。据长江证券的数据,2020年全球氯化钾需求量同比增速高达7.4%,打破了原本的供需平衡格局。除此之外,西方国家对白俄的制裁在一定程度上影响了市场的供给秩序。种种因素叠加在一起,国际钾肥价格被不断推高。

中国提前锁定了2021年247美元/吨的大合同价格,但在全球运力不足的背景下,发货遵循“高价优先”原则。虽然提前锁定价格,中国也没占到太大便宜,订单不断延迟兑付,致使国内氯化钾价格被不断推高。

截止到目前,氯化钾价格已经冲到了十年来的最高位,相较于去年的低点1820元/吨已经涨超80%。而根据FAO的预计,2021-2022年钾肥的平均需求增速(1.96%)将大于有效的供给增速(1.36%),这意味着短期供应趋紧的局面恐难以得到有效解决。

而从目前的情况来看,钾肥价格的飙涨已经引起了一些国家的警觉。8月18日,俄罗斯驻孟加拉国大使与孟加拉国农业部长进行了会面,孟方直截了当的提出从俄罗斯进口钾肥的请求。根据菲律宾《商业镜报》前几天的报道,菲律宾政府也考虑以国家的名义进口化肥,并以补贴成本价格出售给农民。而为了避免再次暴发农民起义,印度农业部正在研究提高化肥补贴额度。

根据美国地质调查局预测,全球钾肥需求量未来5年年均增长率为3%,其中亚洲市场的年均增长率将达到4%-5%,这完全超出之前的预期。前不久,中国无机盐工业协会钾盐钾肥行业分会常务副秘书长周月在出席活动时明确表示:“全球钾肥长期供大于求的态势已经发生逆转。”

不过必须要提的一点是,在此之前,全球钾肥产能整体是严重过剩的。闲置产能从2011年的750万吨增加到2020年的2000万吨(K2O),同期行业的开工率也从82.5%降到了71%。

之所以能保持较为平衡的供需格局,是因为背后有一双无形的手在掌控着一切。

【寡头联盟】

据USGS的统计数据,全球探明钾盐(折K2O)资源量大约2500亿吨,探明储量大约95亿吨。从结构分布上来看,全球钾盐资源非常集中,其中俄罗斯、加拿大和白俄罗斯占比分别达到34.5%、20.7%、12.9%,三家加起来占到了全球总储量的近七成,而中国仅占6%。

从产量来看,2020年,加拿大、俄罗斯、白俄罗斯三国的钾盐产量占比超过65%,中国虽是第四大钾盐产国,但占比只有约12%。钾盐主要就是用来生产钾肥,占比在86%左右,全球钾矿资源的高度集中直接引发了钾肥供应的垄断。

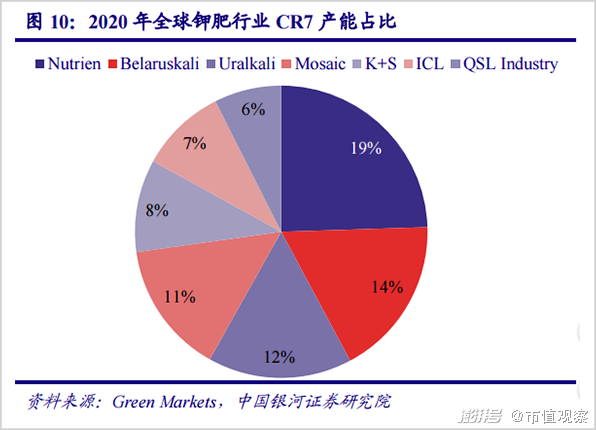

2013年之前,全球有两大钾肥联盟:Canpotex和BPC。前者由加钾(Nutrien)、美盛(Mosaic)和嘉阳组成,后者由白俄罗斯钾肥(Belaruskali)和乌拉尔钾肥(Uralkali)组成。

两大钾肥联盟所涉及的厂商占据了全球近七成的钾肥产能,拥有绝对的话语权。每当临近价格谈判期,两大阵营的寡头厂商都会通过限制产量、集中出口的方式抬高市场价格。

寡头牢牢把持市场,买方只能任其摆布,作为国内钾肥进口商,中化集团和中农集团缺乏谈判话语权,曾经在很长的时间内因进价太高而难以盈利。中国人对这种戏码并不陌生,国内钢铁公司被铁矿石巨头无情压榨的惨痛经历依然历历在目。

不过,相较于铁矿石联盟的“铁板一块”,钾肥联盟曾因“分赃不均”而走向瓦解。

2005年,白俄罗斯钾肥(Belaruskali)和乌拉尔钾肥(Uralkali)共同成立了“白俄罗斯钾肥集团(BPC)”,目的是统一负责双方所有的出口贸易。初心很美好,但合作基础却并不牢固,2013年,乌拉尔钾肥公司痛斥白俄钾肥公司在BPC框架外开展交易活动,双方存在已久的矛盾被彻底激化。

更棘手的是,商业之外还掺杂了政治因素,白俄罗斯总统卢卡申科早就对BPC有很大的意见,在他看来,BPC损害了白俄罗斯的国家利益,而俄罗斯从中攫取了太多的利润。

所有的冲突在一瞬间爆发,两家巨头分道扬镳也就在所难免了。

2013年7月30日,就在乌拉尔钾肥公司宣布退出BPC的当天,全球钾肥股集体重挫,一片哀鸣。而市场看空的逻辑也完全经得起推敲,乌拉尔钾肥的成本是全球最低的,退出联盟之后将不再受到生产约束,通过增加产量来扩大市场份额是最佳选择,而钾肥价格势必会下调。

这一逻辑后来被完全证实,2013年之后,全球钾肥价格大幅下跌,并在长时间内保持低迷。

不过需要强调的是,尽管BPC解体,但钾肥行业的寡头垄断格局没有改变,而且近些年来的控制能力在不断增强。时至今日,全球主要有七大钾肥生产公司,CR7的全球市占率自2010年以来一直维持在75%以上,2020年达到77%。

8月17日,全球第一大矿业公司必和必拓集团宣布转型非金属战略矿产,而钾肥是其重要布局领域,目前董事会已经批准投资57亿美元用于加拿大萨斯喀彻温省Jansen Stage 1钾肥项目。

事实上,必和必拓对钾资源觊觎已久,公司早在2003年就开始在全球拿钾矿,2010年还曾想用386亿美元吃掉加拿大钾肥公司Potash Corp,但最终遭到加拿大政府的否决。

必和必拓的野心昭然若揭,如今它再次高调介入,很可能将扰动全球钾肥市场的竞争格局,而其矿业寡头的出身和本性似乎已经预示着市场进一步走向集中的宿命。

【未雨绸缪】

钾肥的市场空间与人口和粮食规模直接相关,上世纪60年代至今,全球钾肥市场(以氧化钾计)整体增长了超4倍,这和二战之后人口数量的持续增长高度相关。

用仅占世界7%的土地养活世界近五分之一的人口,尽管已远离饥饿,但在粮食问题上,我们始终未能做到高枕无忧。

中国是全球最大的钾肥消费市场,但同时也是一个“贫钾”国,大量依赖进口。2000年以前,国内钾肥自给率不足10%,在国际市场上毫无话语权,于是就有了文章开头的那一幕。

1999年的冬天,罗布泊上突然竖起了三顶帐篷,为了实现钾肥的自主生产和供应,一群理想主义者义无反顾的扎进了这片“死亡之海”。这里面有一个叫李守江的年轻人,现任国投新疆罗布泊钾盐有限责任公司党委书记,当年深入罗布泊开疆拓土时他只有33岁。

罗钾人在“生命禁区”里完成了中国钾肥自主化生产从0到1的布局,时至今日,国投罗钾已经成了国内最大的硫酸钾生产企业和世界最大的单体硫酸钾生产企业,有160万吨硫酸钾产能和10万吨硫酸钾镁肥产能。

不过,在国内钾肥圈里,国投罗钾的市场地位还不是最高的。

8月10日,停牌近14个月的盐湖股份重新登陆A股,为了纪念这一时刻,公司在青海格尔木搞了一场盛大的庆祝仪式,整个办公楼的外墙被股东代表送来的巨大条幅染成了红色。而资本市场也颇给面子,复牌首日,盐湖股份就飙涨了三倍。

有人说公司因“锂”狂浪,但盐湖股份的杀手锏根本不是“锂”,而是“钾”。截止到今年上半年,氯化钾贡献了盐湖股份总收入的81.52%,而碳酸锂只占7.6%。截止到2020年,我国钾肥合计产能约1392.5万吨,仅盐湖股份一家就占了500万吨。

目前世界上共有5种氯化钾生产工艺(反浮选-冷结晶氯化钾生产技术、固体钾矿的浸泡式溶解转化技术、热溶-真空结晶法精制氯化钾技术、冷结晶-正浮选氯化钾生产技术、冷分解-正浮选氯化钾生产技术),而盐湖股份是全球唯一掌握以上所有生产技术的企业。

去年以来,粮食安全问题开始被各个国家高度重视,而中国早就明确了“饭碗要端在自己手里”的指引。谈到粮食安全,不仅是要解决种业卡脖子的问题,化肥、农药等配套产品同样需要在自己掌控之中。

现实也的确如此,就拿钾肥来说,中国从来没有放松对其自主可控的追求。

2010年,国土资源部将钾盐列为被鼓励开发的七种紧缺矿产之列,2016年,钾首次被自然资源部列入战略性矿产目录。并且形成了钾肥发展的三个“三分之一”战略,即:三分之一国内生产,三分之一进口,三分之一“走出去”到国外办厂反哺。

到目前为止,中国企业已经在10多个国家进行了钾盐资源的相关布局,已开发项目约30多个,规划总产能近2000万吨。

今年以来,硅料价格持续上涨,甚至出现了囤积居奇、哄抬价格的行为,上游硅料企业赚的盆满钵满,中下游企业则苦不堪言,最终发展到影响光伏产业正常生产的地步。继续下去必将失控,于是光伏行业协会在6月紧急组织召开了一场光伏行业热点难点问题座谈会,在随后的两个月内涨价趋势得到有效抑制。

而在十几年前,中国光伏企业先是被动接受了硅料在三年时间内飙涨十几倍的疯狂和离谱,随即又在锁定长单后遭遇价格暴跌,前后被割了两波韭菜,只因当时的话语权并不在自己手中。

光伏产业的经历足以说明,国家调控的前提是要掌握产业发展的主动权,否则只能被动挨打。

回到本文的主题,钾肥价格上涨对全球农业生产形成负面扰动,并进一步影响到各国的粮食安全。由于缺乏话语权,大多数国家只能被动接受。不想受窝囊气的中国一直想方设法的追求钾肥的自主可控,过去二十多年自给率不断提升。

但我们还是要客观的认识到,直到今天,中国的钾肥对外依存度仍然高达近50%,寡头们依旧牢牢把持产业控制权。想要突破重围,中国钾肥企业还要再努力一把!

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司